移民来澳洲的华人家庭,不论是购买自己的第1套自住房,还是买投资房,都是一件大事。那么澳洲移民家庭,年收入要达到多少才能够买房?今天我们来算算这笔账。

要回答这个问题,明白三件事。

第一:房子类型不同,价位不同。

在澳洲主要有两种类型的房产:公寓和别墅。对于华人而言,公寓这种类型我们都很熟悉。而在澳大利亚这个国家,大部分人其实居住在独立别墅里,约占总人口的80%左右。包括独立别墅、双拼别墅、联排别墅、排屋等。澳洲本地人一般在成立家庭,特别是有孩子以后,多数都会搬进别墅居住。

别墅和公寓的价格即使在同一个城市,差别也是比较大的。从这张图上可以清楚的看到,同一个城市的独立别墅,价格往往比公寓要高50%甚至更多。当然独立别墅通常建筑面积更大,房间更多,而且拥有带产权的土地。

第二 地理位置不同,价位不同。

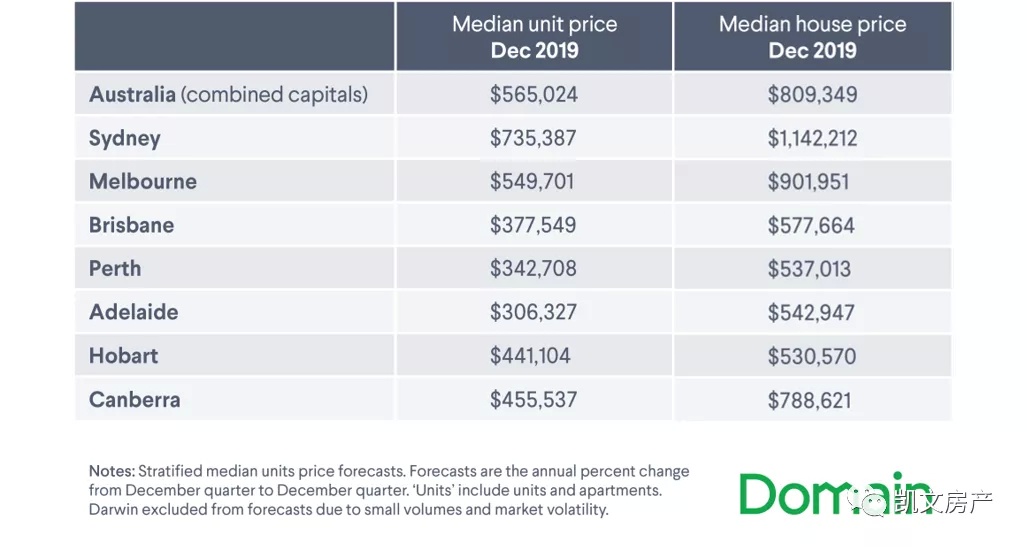

华人移民来澳洲,大多数选择住在首府城市,包括悉尼,墨尔本,布里斯班,阿德莱德,珀斯和首都堪培拉等。

澳洲不同城市间的房价差异比较大。比如房价最贵的悉尼,比布里斯班、阿德莱德和珀斯这些城市的房价,平均高出一倍左右,比第2名的墨尔本也高了25%以上。所以想在悉尼和墨尔本置业的小伙伴们,收入的要求相对也更高。

其次,即便是同一个城市,不同区域的房子价位可以相差很远。

还是以悉尼为例,100万的预算能够买到什么样的房子呢?

如果是去到悉尼东区,例如Darling Point,这个临海的富人区,100万可以买到的是这样一套海边的1房1卫,没有车位的老旧公寓,当然推窗即海,风景优美。

如果这100万的预算,在上北的华人区Chatswood,那么可以买到的是这样一套旧的公寓房,但是有2房1卫1车位。

如果是在castle hill,也就是华人所说的城堡山,就可以买到这样一套3房2卫2车库的Townhouse也就是联排别墅。

如果再往西去到blacktown也就是黑镇,那么就可以买到这样一套6房3卫双车库的大别墅了。

第三,房子的用途不同,也会影响到购房的能力。我们买房子是作为自住房和投资房?如果是自住房,因为没有任何投资收入,银行评估我们的贷款能力是有限的,而如果作为投资房,因为会有一份租金收入,所以银行评估的贷款能力会相应高一些。

以上几点都是从房子本身的角度考虑的。另外一个方面也是非常重要的,就是购房者的贷款能力,因为在澳洲,大多数家庭都是通过按揭贷款的形式买房的。

那么银行是如何评估我们的贷款能力的呢?

银行贷款时,考察购房者的首要因素就是收入。收入不只是一个数字,银行还要考虑这份工作的性质,是长期合同还是短期合同?是正式工?还是casual?也就是比较灵活的零工。这些都会影响到银行对购房者的还贷能力的评估,也就会影响我们能够购买的房子的总价。

其次,银行贷款还有很重要的是,要考察购房者的家庭支出情况。在澳洲,银行在评估贷款能力的时候考虑的是,购房者的收入在支撑正常的家庭生活之余,还能够剩下多少收入来供贷款。所以收入高并不一定意味着贷款能力就高,还要看支出的情况。收入减去家庭生活支出,才能更准确的衡量购房者的贷款能力。

这一点上,可能很多华人,特别是中国大陆过来的华人会比较难理解。因为在中国,只要你签了贷款合同,还贷款就是你自己的事了。至于你通过什么途径凑足钱来还贷款,那完全是购房者自己的事情,银行不会操心。

但是在澳洲,监管机构是有这方面的要求的,银行必须考虑和计算贷款人的还款能力。如果银行在这方面考虑不周,错误计算了购房者的还款能力,一旦购房者还不起贷款,银行也会有责任。

对于这一点,我们可以说澳洲的监管和法规更加人性化,但底层的一个原因,其实是因为澳洲人不像华人那样热衷于储蓄。一旦发生意外情况,比如暂时失去了工作,缺少财务上的缓冲,真的就还不起款了。最坏的结果,可能会导致用作抵押的房产被银行收走,强行拍卖。

作为我们华人,是很少出现这种情况的。因为大多数华人都有储蓄的习惯,而且即使节衣缩食,也会努力还贷款。但这只代表我们华人群体,并不代表澳洲这个国家的普遍情况。

这里你可能会问,银行是怎么计算家庭支出的呢?因为每个家庭的情况都不一样啊!

还别说,澳洲的银行在这方面真是下了不少的功夫,他们雇佣了一批精算师,基于大数据,建立复杂的数学模型,力图涵盖各种不同的家庭情况,尽量精准的预测不同家庭模型的生活开销。

当然这个计算的算法和结果,银行贷款经理一般是不会向购房者直接披露的。但是身为一名华人,我们可能会觉得他们算的不准,这是什么原因呢?

这其实是银行在建立数学模型的时候,采样主要基于澳洲本地人,而澳洲华人作为一个少数群体,生活模式和花销习惯与本地人有比较大的不同。但是没办法,因为在澳洲本地人的花销模式才是主流,所以银行还是要按照多数本地人的习惯建模来计算家庭开销。

因此澳洲的银行首先关注的是我们的家庭情况,因为不同的家庭结构会被套用到不同的数学建模中,也在很大程度上影响了银行对购房者家庭开支的测算。所以银行会问购房者的婚姻情况,已婚还是单身?如果已经成家,有没有孩子?有几个小孩?什么年纪?

第2个影响贷款能力评估的因素是购房者拥有的车辆,有几辆车?什么档次?车的状况如何?有没有未还清的贷款?是否买了保险等等。比如你有两辆汽车,就比拥有一辆车的开销更大。如果拥有的是豪车,就比拥有一辆普通的家用车的开销更高。

第3个银行考察的重要因素,是购房者手上各种信用卡的额度。这一点上,我们华人也要特别小心,因为多数华人刷卡还是比较有节制的,即使额度很高,一般也很少用足。但是银行在计算的时候,是不管你每个月的真实花销的,就是看信用卡的额度。所以信用卡额度高,就会很影响购房者的贷款能力。凯文的很多客户,在办理银行贷款之前,都是通过打电话给银行,要求降低信用卡额度,贷款额度得到了明显的提升。

第四,银行还会考察购房者的银行账单,看看有哪些花销项,特别关注反复周期性的支出。银行有时候看账单看得非常细,比如有的朋友,就是因为订阅了Netflix网络电影服务,贷款能力评估也会受到影响。还有朋友在购房前两个月刚刚出国旅游了一趟,结果银行就认为他们每年都会有一次花销两三万的海外旅行,也影响到了贷款额度。

这点从咱们华人的角度往往觉得银行多管闲事。但是没办法,这个是文化的不同,我们在澳洲想要从这边的银行贷款,就只能遵守他们的规则。

明白了以上两个重要的方面之后,接下来,凯文以一个年轻的华人家庭为例,讲一下收入多少能买房,大概能买到什么样的房子。

李雷和韩梅梅就是一对华人移民夫妇。他们移民来澳洲以后,现在要考虑购买一套自住房。

如果李雷和韩梅梅两个人的年收入达到税前12万,就有能力购买70万左右的房产了。这个价位如果在悉尼,可以选择两房的公寓。但是想要在成熟社区购买独立别墅就会比较困难。如果一定要购买别墅,可以考虑那些正在开发的新区。而这个价位在墨尔本、布里斯班等城市的选择余地就大一些。

在悉尼,独立别墅的中价位已经超过110万。如果这个年轻家庭想要在悉尼购买一套中价位110万的独立别墅自住,家庭的税前收入大概需要18~20万。在墨尔本要买一套中价位90万的独立别墅,家庭的税前收入15万左右就够了。如果是在布里斯班、阿德莱德和珀斯,则家庭的年收入大概只需要10万左右,就可以购买当地城市中价位的别墅房产了。

这是什么概念呢?我们知道在澳洲,平均年收入水平大概是$85,000。也就是说,如果李雷和韩梅梅选择居住在悉尼,很可能需要两个人都工作,而如果是在布里斯班、阿德莱德或珀斯,可能李雷一个人工作就能养得起韩梅梅了。所以生活在这几个城市的小伙伴真的是好幸福。

再看购买投资房的情况。假设这位年轻夫妇已经有一套自住房,还有60万的银行欠款,如果他们的家庭收入能够达到15万,就有能力贷款80%购买一套总价70万左右的投资房了。

如果家庭收入到了这么高,凯文也非常建议买投资房来进行负扣税了。因为澳洲的税比较高,像这个例子中,15万的家庭年收入,每年光缴税都要3万多了。普通工薪阶层不像是做生意的,没有很多的税务优化手段。好在澳洲政府提供了房地产投资负扣税这样一个节税工具,普通工薪阶层也可以用。

负扣税的工作机制,主要是通过投资房的折旧去抵扣投资者的收入,从而降低投资者的纳税收入,达到节税的目的。尤其是比较新的物业,因为有很高的折旧额,所以可以帮家庭省下不少的税。

以这个例子来讲,如果购买一套总价70万的新房子或者买地建新别墅的项目,在房子建好以后,每年的折旧可以帮助投资者省下6000块左右的税。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联