银行理财产品,已经到了要“擦亮”眼睛投资的时代了。

对不少中老年投资人而言,当年买银行理财,是“安心”的代名词,不需要看条款,无需担心收益波动,只需要“闭着眼”交钱取钱就行了。

但这个时代已经过去。

随着“刚性兑付”年代结束,净值类银行理财产品“登堂入室”。产品间差异越来越大,条款设置也越来越复杂,甚至到了表面近似但动机设置大相径庭的地步。

少数银行同业甚至借此机会,在理财产品合同里,“颇有心机”的埋下对自己有利而对投资者“或有”不利的条款:

有些机构借此机会大肆提升管理人的分成比例,最高可以达到95%以上(海外对冲基金一般也就20%)。

有些机构默默的在合同里添加上,管理人完全可以“随心”修改业绩基准的近似“霸王”条款。

还有些机构有意淡化产品的风险表述。

有些设置,现在看来颇为“触目惊心”!

01

“畸高”的分成比例

随着银行理财“净值化”的推进,银行理财产品也开始引入收益分成条款(也称“浮动管理费”或“业绩报酬”)。但有些产品的分成条款设置之宽松,分成比例之高,超乎常人想象。

所谓收益分成条款,通常是指为了激励管理人更多的创造收益,而设置的激励条款。海外对冲基金通常可以获得产品运营期内20%的超额收益分成(且有一定的基础收益率要求)。

而对国内风险偏低、管理难度并不大的银行理财产品而言,个别机构“狮子大开口”的要求获得80%、95%超额收益的分成比例。

简言之,当某些理财产品超过特定的基准收益率(比如4%)后,绝大部分的超额收益都将被管理人拿走。

比如工银理财的一款核心优选固定收益类1年定期开放净值型产品的说明书显示,“超过3.75%部分按80%计提浮动管理费”(原文如此)。

3.75%同时也是该产品的业绩比较基准。

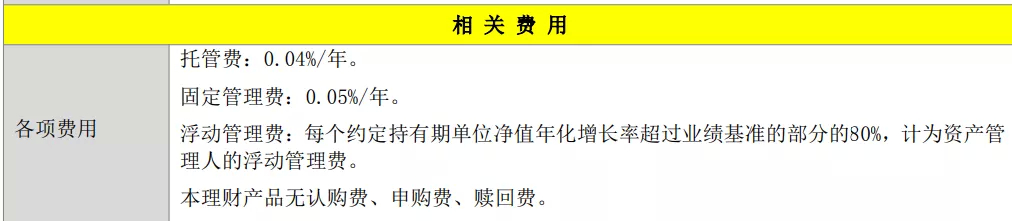

还有农行私人银行部担任资产管理人的某只产品,浮动管理费约定,每个约定持有期单位净值年化增长率超过业绩基准的部分的80%,计为资产管理人的浮动管理费。

再比如建行一款在6月募集的理财产品,如此约定“超额业绩报酬”:若理财产品单个运作周期内累计年化收益率超过3.65%,产品管理人将收取超出部分95%作为超额业绩报酬。

这样的产品分成条款,与其说是分成条款,不如说是“几乎全取超额收益”的“霸王”条款。

在产品净值化、银行理财产品已不承担刚性兑付义务的时代,如此畸高的理财产品超额分成条款,是否合理,能否让投资人心服口服呢?

02

业绩基准可“随心改”?

如果说,80%以上的分成条款已经让人很费思量的话,那么下一个条款的设置还要“出格”,甚至有点视“投资人利益为无物”了。

在少数银行理财产品的合同里竟然约定了,理财机构有权对业绩基准进行调整的条款!

如上所述,业绩基准,是产品管理的重要参照,也是超额收益分成(如有)的前提条款。

不夸张的说,业绩基准就是整个银行理财产品的核心条款之一。但这样的条款,竟然被有些理财公司设置为“可调整”,且调整手续十分简便,几乎方便到“随心调”的地步。

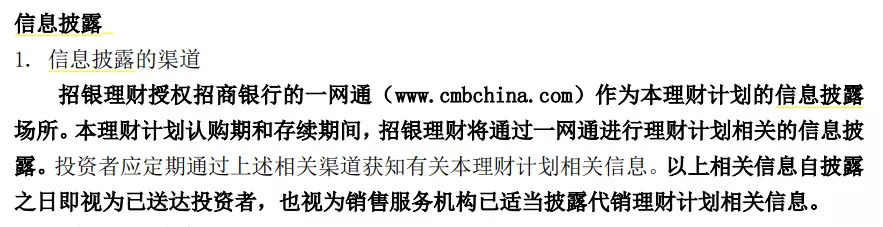

比如,招银理财4月“上架”的“招睿季季开 1 号固定收益类理财计划产品”的说明书里就有这样的约定:理财计划存续期间,招银理财有权根据市场情况对业绩比较基准进行调整,该调整将通过本《产品说明书》之“信息披露”约定的方式进行信息披露。

那么相关说明书约定的“信息披露”方式是什么呢?

答案几乎让人“难以置信”!(见下图)

如合同书所说,只要招银理财在一网通这个网站上进行相关信息披露,“即视为已送达投资者”。而投资者自己须“定期通过上述相关渠道获知有关本理财计划相关信息”。

也就是说,买了这个理财产品,要养成高频查看一网通网站的习惯,否则错过了关键信息,只能客户自己负责。

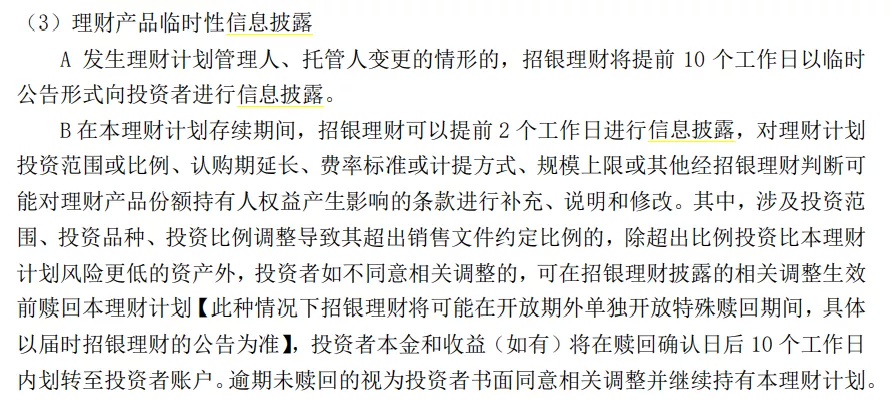

那么一旦发生重要变更,招银理财给投资者留的反应时间是多少呢?

答案是——最少只有2个工作日!(见下图)

如上图所示,如涉及“对理财计划投资范围或比例、认购期延长、费率标准或计提方式、规模上限或其他经招银理财判断可能对理财产品份额持有人权益产生影响的条款进行补充、说明和修改”,而相关银行理财公司可以提前两个工作日告知。

而投资者如不同意相关调整的,可在招银理财披露的相关调整生效前赎回本理财计划。

咱们再“翻译”一下上文:对于上述提及的银行理财产品的重要条款,银行理财机构有修改权力;修改只需要提前两个工作日在相关网站上发布就可以,投资者自己要及时查看。而如果投资者不同意,你就抓紧在这两个工作日内赎回,一旦过期,后果由你自己承担咯。

03

类似案例绝非一家

这类作为从来并非一家,另一家银行理财产品的条款也可以感受下,如图:

体会下这样产品设计背后的,相关工作人员和银行理财机构的“强者心态”吧。

更值得注意的是,前述提到的产品均在说明书的产品类型上标注为固定收益类。也就是中低(较低)风险类产品。

那么投资者在已经不具备“刚兑”承诺的情况下,却被要求允许管理人“随心”修改关键条款的安排,是不是合理呢?

我们观察下同样在理财市场内发售的公募基金产品是怎么设定的。

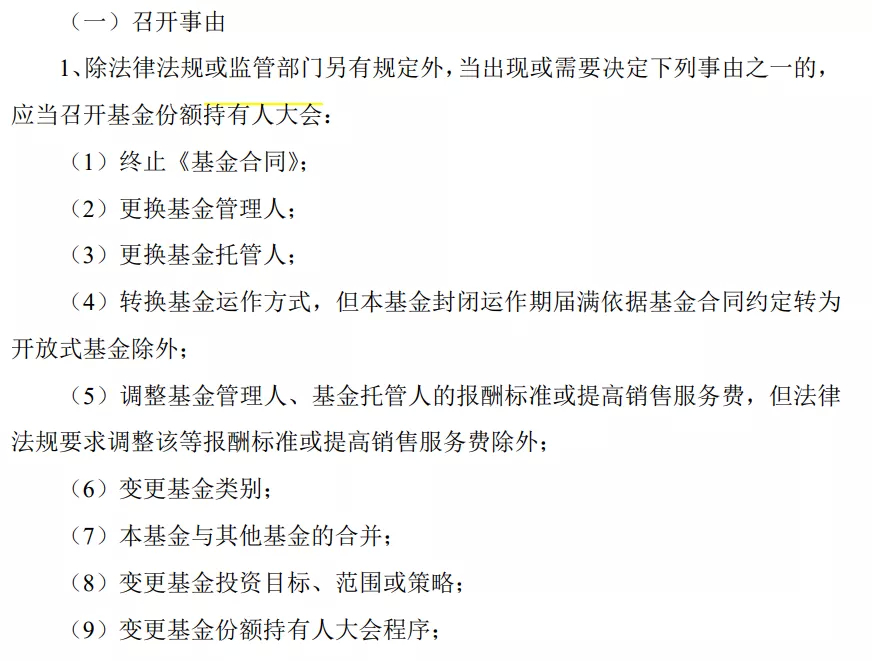

根据某只公募基金的招募说明书,只要修改重要条款,都需要由基金管理人牵头召开份额持有人大会表决通过。(见下图),而有些对投资者利益影响较大的条款,表决通不过也是完全可能的。

需要表决的相关条款包含“调整基金管理人、基金托管人的报酬标准或提高销售服务费……”,“变更基金投资目标、范围或策略”等。

显然,在可能降低投资者收益,或影响投资者利益的条款变更上,公募基金的设定更加严格,要求管理人召开持有人会议审核通过才能生效。

公募基金的安排,显然更加公平的对待普通投资者、更加有利于保护中小投资者利益,值得银行理财的同行们予以“借鉴”。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联