导读:卖石油不如卖酱油?

2020年上半年度,公司实现营业总收入115.95亿元,同增14.12%,归母净利32.56亿元,同增18.27%,Q2销售恢复明显。

海天味业的餐饮端占比为50%-60%,餐饮渠道对于海天味业的业绩整体来说是负面影响,C端是正面影响,两者叠加,结果取决于是C端的需求增长更快,还是B端餐饮的下降更快,从20H1海天味业业绩增长看,家庭端销售大幅增长弥补了公司餐饮端的缺口。

见智认为这主要得益于海天味业在2月份制定了刺激经销商转型方案,针对3、4、5三个月经销商进货大幅度提高返利点,刺激经销商向商超进行补货,同时针对家庭用户推出两瓶促销装系列产品,以实惠价格抢占市场。

值得关注的是,20H1海天味业的线上渠道销售同比上升3.43%,公司Q2加强了在电商渠道的布局规划,试图扩大自己的线上市场占有率。线下渠道同比增长13.74%,印证了公司在Q2出台一系列有针对性的营销政策,帮助市场拉动动销,并为经销商提供资金支持,从而抢占经销商资源(特别是C端)。

海天味业估值近100倍的合理性在于,估值体系包含了永续增长思维,即给予公司业绩持续性以估值溢价。见智预计海天味业未来可以取得较高速的永续增长:一是调味品行业成长性较好,二是海天味业随着品类扩张、渠道精耕细化的持续进行,公司优势不断强化,边际竞争实力增强。

本季度财报核心看点:

1)蚝油下滑,但酱类开始崛起了吗?

2)毛利率、净利率表现如何?

3)各区域收入增复苏的情况如何?

01

酱油仍是基本盘,酱类产品异军突起

海天味业的主营业务为调味品的生产和销售,并在调味品行业内实施相关多元化,公司产品涵盖酱油、蚝油、酱、醋、鸡精、味精、料酒、腐乳等调味品。其中,酱油贡献主要收入,蚝油与酱料是重要补充,Q2公司调味酱产品受益疫情经济收入占比上升。

餐饮端消费需求受疫情影响较为明显,海天在生产和销售端都采取了有效措施应对,酱油产品增速Q2依然实现了大两位数的恢复性增长。

Q2期间,公司酱类产品大力推动C端销售实现爆发式增长。见智认为未来调味酱市场增长主要源于两个方面,一是酱类口味的多元化发展带动需求提升,二是区域性酱料向全国化扩张带来渗透率提高,公司广式特征明显的海天黄豆酱向内陆城市扩展,就是最成功案例,估计中期公司酱料产品仍可保持较快增长。

由于蚝油的餐饮端销售比例较大,而餐饮消费需求在Q2仍受到较大影响,故增速下降较为明显。

02

毛利率受科目调整下滑,净利率仍小幅上升

Q2公司销售费用中的运费调整至营业成本导致营业成本增加,毛利有所降低,公司管理费用及研发费用有所上升,销售端各项开支投放优化,整体期间费用率的下降幅度大于毛利率下降幅度,Q2公司净利率仍有小幅回升。

03

全国布局,优势凸显

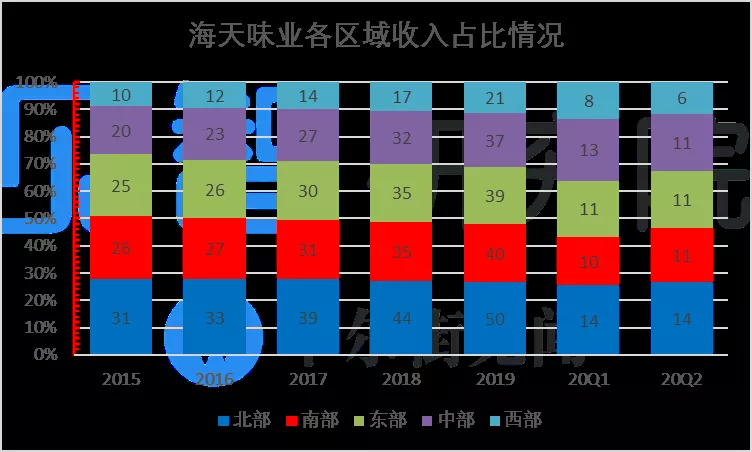

海天味业率先实现全国布局,地级市场100%覆盖,县级市场深度开发。渠道细化是公司持续执行的战略,成熟区域通过调结构、细化覆盖等方式抢占市场份额,非成熟地区持续下沉提高品项渗透率。

疫情发生后,很多地方封路,限制车辆流动,很多小企业无法向全国发货,超市就近从当地调味品经销商拿货,基本上就海天味业的产品能拿到了,公司Q1、Q2各区域收入占比仍然非常均衡,几乎未受太多物流因素影响,各区域市场供货充足。

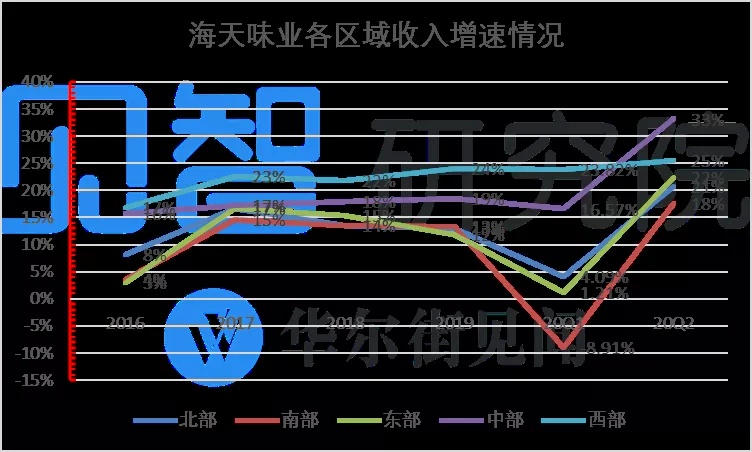

20Q2公司各大区域销售增速均实现反弹。南部市场由于餐饮占比较大,受到较大影响,恢复增速最慢,中部和西部地区恢复增速最快。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联