年初原本进入复苏通道的澳大利亚房地产市场,因为一场新冠疫情而骤然遇冷,联邦银行甚至一度给出了房价或将下跌32%的预期,然而这样的市场行情在另一些人看来,却是让更多人买得起房、实现居住正义的契机。

阳光底下,没有新鲜事。北上广深,悉尼墨尔本,房价的故事都如此接近。

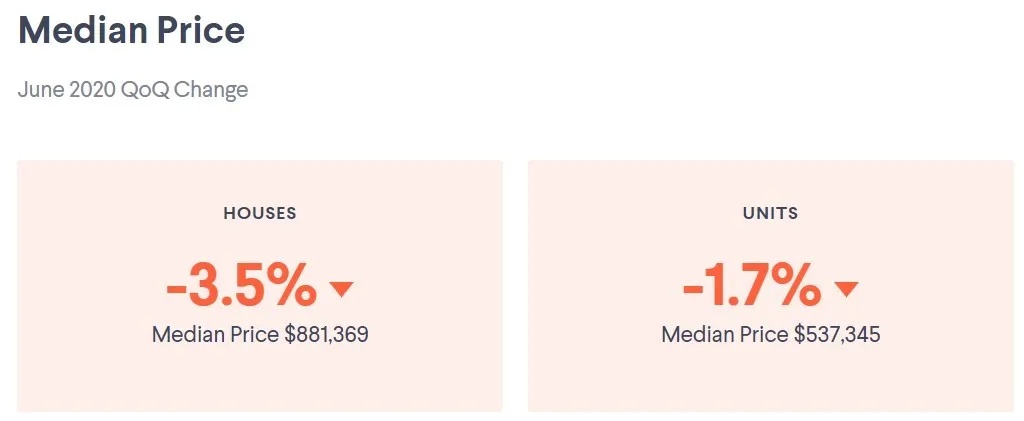

事实上,受疫情实际影响,今年二季度澳大利亚首府城市住宅价格平均下跌1.1%,其中墨尔本受到的冲击最大,据Domain提供的数据,独立屋中位价环比下跌了3.5%。

在7月份进入到Stage 4的最严封锁阶段后,墨尔本第三季度房价预计仍然会处于下滑状态。CoreLogic的数据也显示,第二季度澳洲首府城市房屋清拍率下滑至47.9%。

澳大利亚广播公司(ABC)为此发表文章表示,疫情令房价下跌,或许是房地产市场回归正轨的开始。

自2000年以来,澳大利亚的实际房价上涨了至少150%,而同期的工资涨幅却不到三分之一。

伴随房价的飞速上涨,悉尼和墨尔本已经跻身于全球房价最贵城市之列。在过去的20年中,整个澳大利亚的住房自有率从70%降至65%,住房净资产水平从80%降至75%。

在主要的大城市,年轻一代的工薪阶层完全买不起房。

2019年以来,银行对房贷申请人的审核明显从严了

即便咬牙付了首付,购房者负债的比率也相当之高。家庭债务与收入比率的持续攀升对消费和金融构成持续的困扰,推动后者脆弱性持续上升。

人们经常被告知,房价居高不下的问题出在供给侧。即在有大量住房需求的地方却缺乏足够的供应。的确,住房供应未能跟上人口增速会导致人均住房减少、住房租金上涨。然而,目前所看到的情况却有所不同。

作为具有居住和金融双重属性的资产,悉尼和墨尔本的住房价格出现了快速增长,导致和租金之间的差距日趋扩大。

在推动房价上涨方面,澳大利亚位居全球前列。越来越多的澳大利亚人买房目的是确保财务回报(包括:资本收益和租金收入),这一过程通常被称为住房金融化。如果更准确而言,这种现象可以称之为“租金化(rentierisation)”。

“住房金融化”并非由低利率所主导

在悉尼大学和伦敦大学学院创新与公共目的研究所联合发表的一篇文章中,认为“租金化”最能描述以增加租金和房地产收益形式来使用房地产、攫取土地租金的过程。

在这一方面,澳大利亚走在了全世界前列。

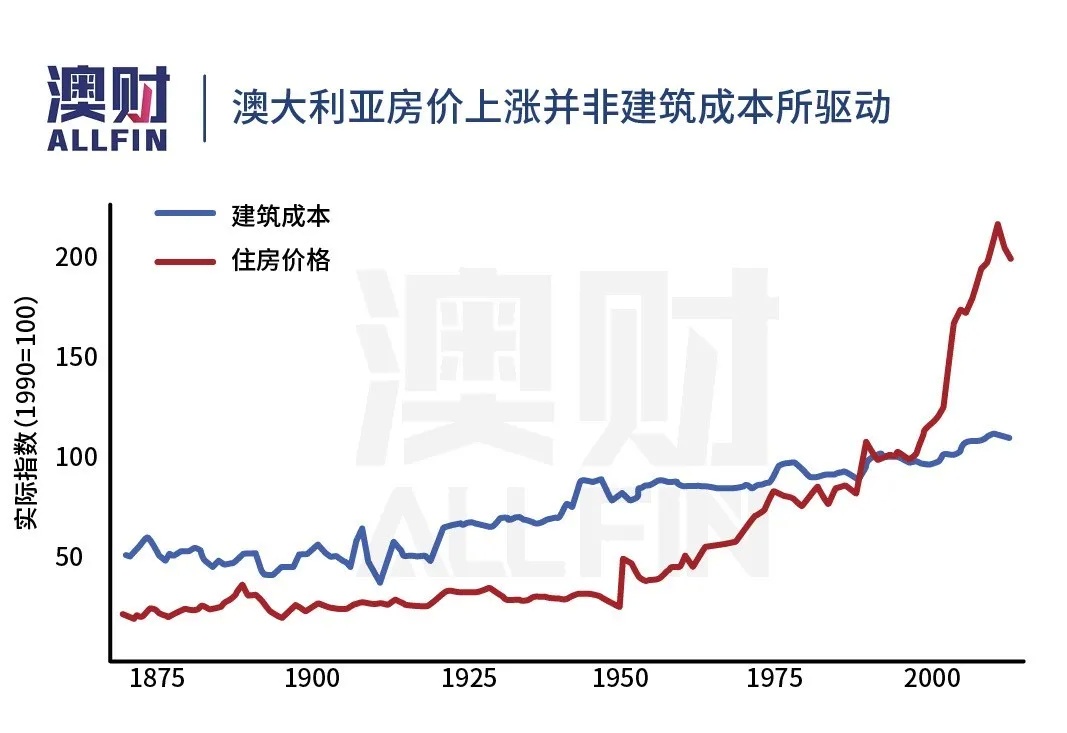

尽管经历了多个主要的繁荣和萧条周期,包括维州1880年代的土地繁荣和随后的1890年代的经济衰退,但与1960年代之前的经济活动总价值相比,土地价值和房屋价格相对较低。

相反,尽管在2009-10年和2017-2019年进行了短暂的调整,但自1980年以来,澳大利亚的实际房价已飙升了215%,并且几乎没有回归长期趋势的迹象。

上图显示,房价上涨是由土地价格上涨而不是建筑成本所驱动。相比之下,建筑成本的增长速度接近总体价格通胀。

低利率是推动房价上涨的一大诱因。因为低利率,家庭可以获得更大规模的抵押贷款。

不过,可以看到在1960年代利率也很低(接近2010年代房价飙升起点的利率),那时的利率并没有推动房价的疯涨。

因此,低利率似乎是价格飞涨的必要条件,但不是充分条件。

随着新冠疫情期间网购人群激增,现在各个年龄段的用户都在发生转向。

研究公司IBISWorld预计,在线购物收入将在2020-21年增长6.4%,达到312亿澳元。

行业将从本财政年度的约6.799亿澳元收入增长至2024-25年的11亿澳元。

行业的收入通常来自商家手续费,约占交易额的3%至6%。但是,消费者支付的滞纳金和账户费也占该行业收入的一部分。

买房的收益比工资要赚得多

房价的飞速上涨似乎还需要其他措施。其中包括增加获得信贷的机会、减少公众对住房的参与以及反映房主政治力量的减税措施。

以资本增长形式的土地回报已从1960年前占GDP的3.5%增至2000年以来占GDP的16.7%。

因此,土地占GDP的比重如此之高,以至于超过了家庭收入的来源,即工资。

下图将全国和悉尼一年中典型房屋的年回报率与以工资形式的劳动年回报率进行了比较。

如果结果大于1,则意味着普通房屋的租金和资本收益构成的平均回报要大于普通一般上班族的工资回报。

在截至2019年6月的29个季度中,悉尼中位房价的涨幅在16个季度内都要跑赢全职工作的中位工资。

在澳大利亚,住房绝大多数为私有。在1950年代和1960年代的短间内,公共住房的建设规模很大,但随后又进行了大规模的私有化。如今,公共住房计划仅占新增住房供应的百分之几。

随着房价和抵押品价值上涨,贷款和房价得到进一步提振,更多的信贷流入有限的土地供应,继而产生了一个反馈周期。

而绝大多数抵押贷款用于购买二手住房,而不是新房。

投资者推高房价

投资者在新增抵押贷款中所占的份额已从1990年代初的10%增长到40%,给自住房主和首次置业者造成了巨大的竞争。相比之下,后者以前不必面对这些竞争。

澳大利亚面向投资者的税收减免异常慷慨,也助长了这种趋势。据悉,澳大利亚住房投资者可以享受资本利得税(CGT)的折扣,同时可以从任何来源获得的收入中扣除其经营物业的全部成本(包括利息成本)。

如果抵扣额超过租金收入,则该过程称为负扣税。

要改变事物,需要做很多改变。例如,抵押贷款将需要加强监管。

业内人士指出,重新审查1950年代和1960年代所用的的信贷控制举措可能已是是时候。在当时,信贷控制成功引导投资转向新房,而不是二手房,并帮助提高了住房自有率。

税改+国家买房,能改变现状吗?

澳洲广播公司的文章建议,税收应集中在土地租金上,以增加住宅财产价值或改变土地用途带来的意外收获为形式。对未来的租金征税有助于抑制投机活动。

作为房产税改革的一部分,可以将年度土地增值税扩大到常住住宅以及投资者的住房,引入较低的初始税率(如降低或取消印花税),并为低收入者提供了延迟付款或先借后买的选项。

应取消扩大面向住房投资者的税收优惠,例如负扣税和资本利得税折扣。

文章还认为,可以重新引入政府直接干预举措。例如,建立“中央住房银行(Central housing bank)”,利用其提供和出售新房的能力来建立“房价走廊”,以确保房价不会迅速上涨并抑制房价下跌的可能。

“中央住房银行”这一概念,是由新南威尔士大学亨利·哈洛兰(Henry Halloran)信托基金会研究员卡梅隆·默里(Cameron Murray)博士提出,即由政府建立银行购买额外的住房储备,以在关键时刻支撑房价。

他认为,中央住房银行能够以现金换取资产解决金融市场流动性问题,起到类似澳联储的作用,是住房版的量化宽松。

该银行也可以用于为家庭提供各种替代的稳定保有权,例如各种类型的出租、公共住房以及以折扣价向社会住房提供者出售住房。成立第一年就可在澳大利亚20个最大的城市提供3万套经济适用房。

但新南威尔士大学经济学教授理查德·霍尔登(Richard Holden)指出,各个城市的房地产市场差别很大,政府如果无法做到本地化,而是以一套标准购房,并打造经济适用房或廉租房社区,很可能适得其反。

墨尔本此前的公租房新冠病毒群聚性爆发就说明了一些问题。

随着收入和房屋自有率的下降,房客们难以维持生计。利率已经达到最低点,中央银行缺乏杠杆工具来刺激经济。以前在政治上似乎不可能进行的改革都开始进入人们的视线。可行性,成了最为关键的抓手。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联