台积电于4月20日公布2023财年第一季业绩报告,因成本管控较好,2023年第一季整体表现超出市场预期。收入同比增长3.6%,环比下降18.7%;净利润同比增长2.1%,环比下降30%;毛利率同比上升0.7个百分点,为56.3%,高于市场预期的54.4%。

对于 2023 年,由于计算机和智能手机市场疲软,管理层降低了 2023 年的收入预期。需求上升可能有助于清理库存。台积电表示,23年上半年半导体库存调整较慢,预计其库存消化周期或延续至今年第三季,再平衡至更健康水平。该公司还下调了对半导体和代工行业的 2023 年预测。

2023年资本支出指引不变

台积电将其2023年资本支出指引保持在 32-360 亿美元不变,消除了近期市场对其资本支出减少的预期。另一方面,台积电目前正在撤回其在台湾高雄的28纳米产能扩张计划,鉴于28纳米需求放缓,目前正专注于向更先进的节点过渡。

AI 需求可能会带来增量收益,但可能会在 2025 年开始显现

在财报电话会议上,管理层表示,他们观察到对人工智能的需求不断增加,但目前的发展水平还为时过早,无法为台积电的业绩增长提供量化数据。不过,管理层表示,他们认为 ChatGPT 技术带来的 AI 需求只能部分嵌入其 15-20% 的长期收入 CAGR 指引中,更有意义的收入贡献可能要到 2025 年之后才能看到,因为先进加工的产品开发时间更长。

Outlook 2023

该公司现在正在修订其2023 年美元收入增长指南。对于 2023 年第二季度,管理层指导收入在 152-16 亿美元之间(环比下降 4.3%-9.1%),尽管毛利率可能面临一些压力,主要是由于公用事业成本较高(因为台湾政府正在提高电价)、增加 3nm 工艺、海外扩张和通货膨胀导致成本上升,但管理层预计第二季度毛利率在 52-54% 范围内,营业利润率在 39.5-41.5% 范围内.其长期毛利率有望达到53%甚至更高的目标。

2023 年的资本支出指引保持在 32-360 亿美元不变。就行业前景而言,尽管行业面临需求放缓的风险,但支出并未缩减表明对下半年前景充满信心。

投资观点

台积电是全球领先的半导体晶振圆形代工企业。其领先的技术地位使其在全球晶圆代工市场占有60%的份额。其扎实的技术领导力和执行力,或能比同行更好地捕捉产业长期结构性增长,尤其是未来在5G、AI、HPC、EV等领域的发展,将为台积电带来更多成长前景。不过,近期股价可能面临以下基本面下行风险的压力。

1.终端需求回暖进一步恶化影响产能利用率;

2.慢

3. 5G技术普及进一步滞后;人工智能开发进程放缓;

4.竞争加剧导致平均售价降低,从而降低盈利能力;

5.高于预期的成本增长打压了利润率。

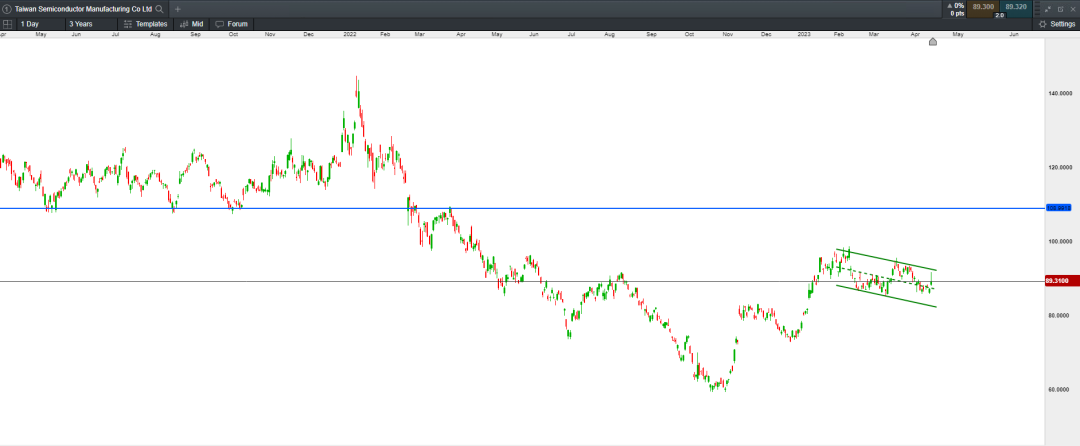

台湾半导体制造公司 (TSM) 的股价在去年 10 月触底后已从 60 美元左右反弹至 2 月的高点 99 美元。从结构上看,属于五个上升浪中三个的旗形整理阶段。

因此关注股价能否突破95附近阻力,若能向上突破,或进一步上行至目标价位109美元。

反之,如果跌破80美元,则有跌至前期低点的风险。

< br />TSMC台积电-日线图来源:CMC Markets(4月21日)

< br />TSMC台积电-日线图来源:CMC Markets(4月21日)

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联