4月19日美股收盘后,流媒体巨头Netflix公布了最新业绩报告。财报显示,2023年第一季度,Netflix营业收入为81.62亿美元,同比增长3.7%,略低于分析师预期的81.8亿美元;每股摊薄收益 (EPS) 为 2.88 美元,同比下降 18.4%,超出分析师预期的 2.86 美元。

付费用户净增175万,比分析师预期的241万少增约27.4%;流媒体付费用户总数为2.325亿,也低于分析部门预期的2.33亿。

受该消息影响,Netflix股价盘后下跌1%。

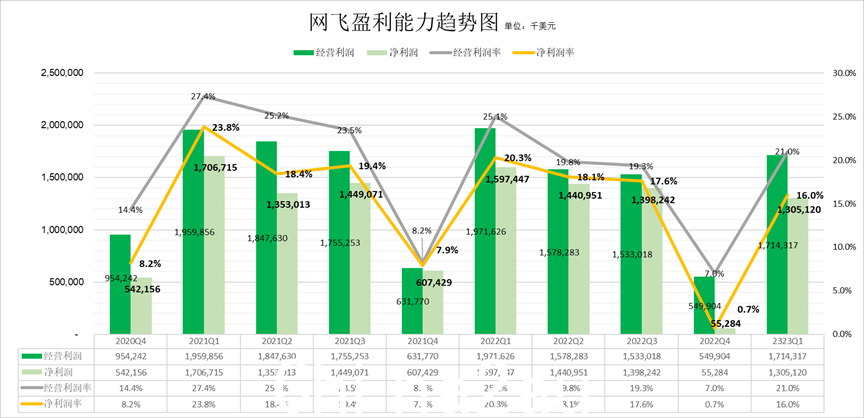

从以往的利润趋势来看,Q1往往是Netflix营业利润率和净利润率的峰值,随后几个季度则呈现下滑趋势。

所以虽然2022年Q4相比有明显的增长,但与去年同期相比,21%的营业利润率与去年相比2022年(25.1%)和2021年(27.4%)出现下降,净利率也是如此。

< /p>

< /p>

我之前在 Netflix 股票评论中与您交谈过。目前美国有200多家流媒体平台,行业竞争非常激烈。

2022年Netflix付费用户首次出现负增长,股价一度暴跌35%。

2022财年第四季度,公司营收同比增长1.9%,为上市以来最低增速。

对此,Netflix强调收入将取代用户增长成为公司增长的关键绩效指标。

并推出了一系列备受争议的收入提升策略,包括:增加低价广告订阅套餐、打击密码共享,以及为了增加市场份额, 订阅价格在北美以外地区的 30 多个国家已经降低。

因此这些策略是否奏效可能比财报是否符合预期更重要。

< /p>

< /p>

策略有效吗?

就用户而言,今年一季度,Netflix付费用户净增175万,增幅低于分析师预期的241万增幅约27.4%;流媒体付费用户总数为2.325亿,也低于分析师预期的2.33亿;平均付费用户数同比增长4%。

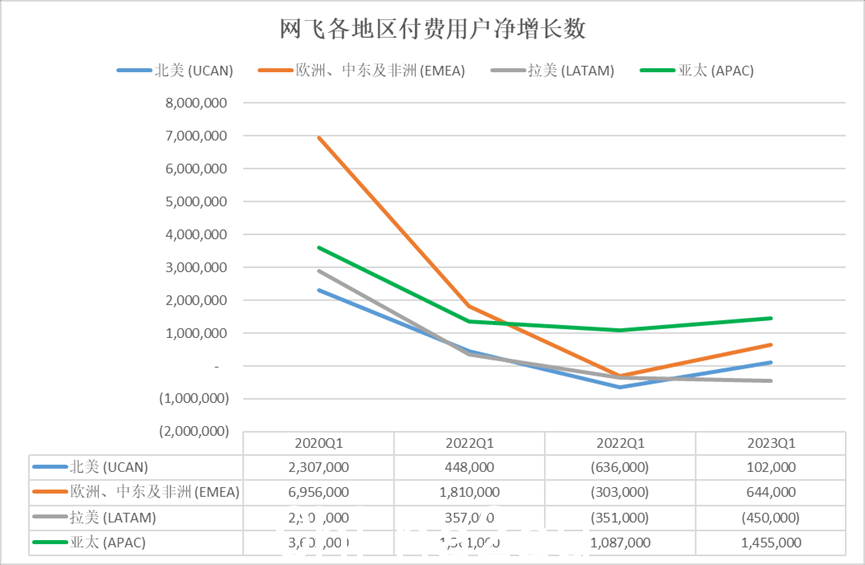

如果剔除季度扰动因素,观察历年Q1用户净增,虽然Netflix很难回到用户爆发期新冠期间,一系列策略似乎不能说没有奏效,至少除了拉美地区,相比2022年相对惨淡的Q1,用户净增长有所恢复。

不过,在收入方面,本季度每付费用户(ARM)的平均收入同比下降了1%。

别忘了,Netflix强调收入将取代用户增长成为公司增长的关键绩效指标,而这一趋势在Q1财报中透露似乎不符合这一点。

< /p>

< /p>

Outlook 并不像预期的那样

另一个关键问题是, Netflix似乎对其下个季度的业绩前景缺乏信心,不及预期。具体而言,Netflix 预计 2023 年第二季度营收为 82.42 亿美元,同比增长 3.4%,较第一季度 3.7% 的增速进一步放缓,而分析师预计-年增长超过6%至84.7亿美元;每股收益预计同比下降超过 11% 至 2.84 美元,分析师预计同比下降约 3.8% 至 3.08 美元。

投资业绩和机会

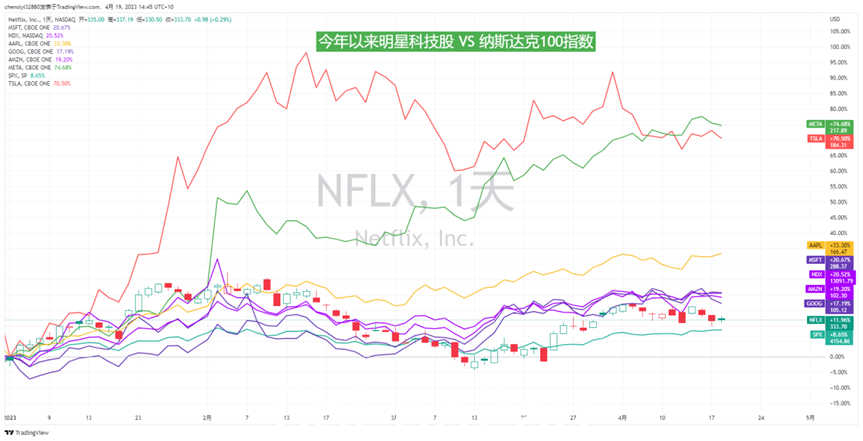

今年以来,Netflix股价表现仍优于标普500指数。截至 4 月 18 日,Netflix 股价上涨 11.96%,同期标准普尔 500 指数上涨 8.65%。我们认为,Netflix这一次的财报可以说喜忧参半。后续仍需关注前期策略对营收的持续影响。此外,下半年在美国收取的账户分成费的收入效用值得关注。短期股价波动可能提供切入点。机会。

Netflix是今年第一家公布财报的大型科技公司。今年以来,科技股板块备受关注。可以积极关注特斯拉、谷歌、亚马逊等明星科技股的重点财报,从中选择今年的投资方向。

< /p>

< /p>

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联