Liontown Resources 是特斯拉和韩国 LG 新能源的澳大利亚锂供应商,正面临着与总部位于美国的 Albemarle Corporation 的艰苦战斗。

作为大宗商品行业的巨头,Albemarle此前曾出高价收购澳大利亚锂矿明星股Liontown。 2.5澳元,带动其盘后股价大涨,但三份报价均被Liontown拒绝。

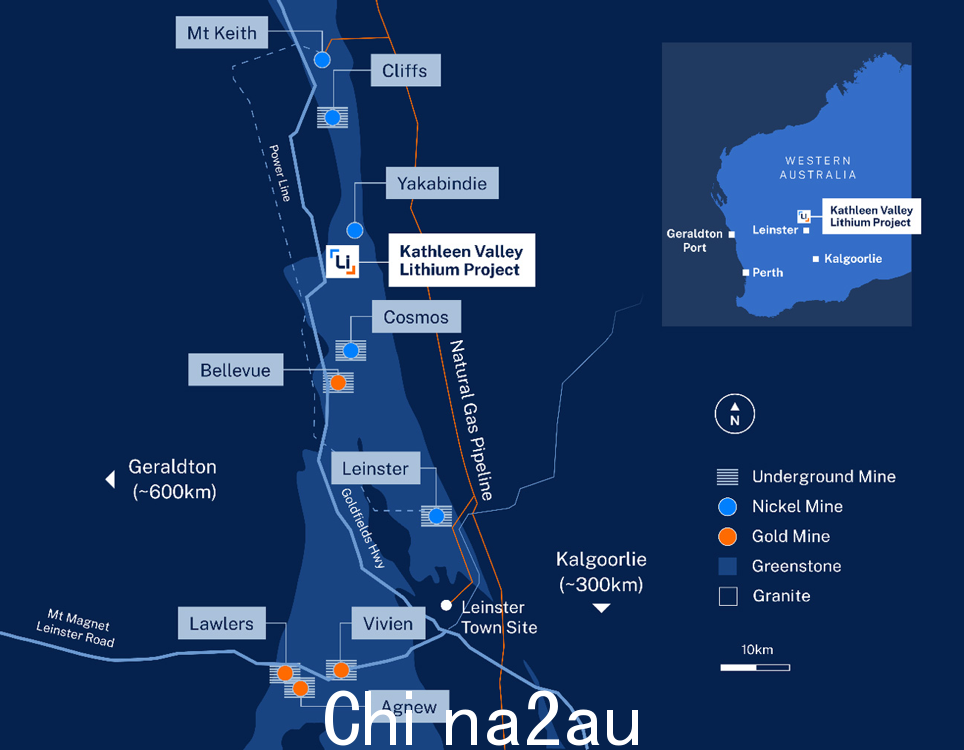

一方面,狮城资源董事会仍在耐心等待更多潜在竞争对手的出现,带来更高的报价。 Liontown 控制着西澳大利亚的两个主要锂矿床,包括其旗舰项目 Kathleen Valley 项目(如下图),该项目是世界上最大、品位最高的硬岩锂矿床之一。

Kathleen Valley锂资源分布图/Liontown官网

另一方面,雅保(Albemarle)的全球并购野心并未减弱。在澳洲金融投资研究公司看来,最新的收购提议是“投机取巧”,恰逢锂行业估值走弱,以及凯瑟琳谷项目尚未产生盈利才投产之时。

在全球范围内,由于中国对电动汽车的需求减弱,对锂矿的需求将减少,加剧当前的宏观经济低迷,各种逻辑表明认为今年澳大利亚的锂矿股将承压。

如下图所示,自去年9月以来,锂矿企业股价一路下跌。锂矿企业股价均出现大幅下跌。

澳大利亚金融和投资研究认为,在锂矿开采行业在整体低迷的情况下,资本对行业内公司的认可程度存在明显差异,公司股价走势也存在分化,进而增加了投资者决策的困惑。

为此,澳洲金融投研团队特地写了这篇文章,从影响股价的三个直接因素出发:锂矿价格、锂矿产量以及生产成本,澳洲锂矿股分析。

1

锂矿价格走势:仍有支撑

说到锂矿价格,就不得不提澳洲锂矿巨头Pilbara Minerals (ASX:PLS ), PLS的锂矿售价一直被视为“锂价风向标”。

之前PLS采用的销售模式是拍卖,可以让PLS在锂资源短期供需失衡的情况下实现利润最大化.对于海外锂矿买家,采购成本可按以下公式计算:

这种模式让锂矿企业享受到了拍卖价不断上涨带来的红利,股价也一路上涨。但去年11月以来,锂矿价格持续下跌,PLS以往的拍卖模式难以为继。因此,2 月 20 日,PLS 宣布了价格改革。

PLS宣布将现货价格与氢氧化锂价格挂钩。价格来决定。用公式表示如下:

在此定价模式 在当前形势下,锂矿企业仍可以获得最大利润,而中间加工企业虽然不必承担锂价波动带来的损失,但收入固定,实际上成为“附属部门” ”的锂矿公司。 .

锂矿企业的收入其实可以通过计算中间加工成本,从氢氧化锂的价格中推断出来。

生产氢氧化锂的主要原料是锂辉石,辅料主要有硫酸、纯碱、烧碱和碳酸钙。

从年报来看,PLS将半年平均实现价格为 4,993 美元/吨,对应锂矿石品位 5.2%-5.5%。

改变定价方式后,不考虑代工成本,目前氢氧化锂为29.84万元/吨,增值税为13%。�此情况下,6%锂精矿理论价格为5138美元/吨,5.2%-5.5%品位对应价格为4452-4709美元/吨。

因此,从售价来看,锂矿价格仍有较强支撑,2022财年上半年平均实现价格为1232美元/吨的情况相比,4452美元/吨的价格仍有较大涨幅。即使氢氧化锂价格可能进一步下跌,锂矿企业仍有较大的缓冲空间。

2

锂矿产需: 稳步增加

几年前,锂矿可以用“疯狂的石头”来形容。锂矿价格一路飙升,锂矿企业纷纷扩产以应对不断上涨的需求。而即便是现在,虽然锂价下跌,但锂矿企业依然没有停下脚步。

毕竟“石头变金”,致富的神话还在继续。 PLS宣布,预计2023年实现Pilgan工厂扩建(见下图),实现年产10万吨干吨的扩产,并于日前通过决议进一步加大投资力度,允许年产Pilgan 工厂的锂辉石产量将达到 100 万吨。

Liontown也是凯瑟琳谷锂项目的开发预计2024年第二季度投产,其矿山已探明锂储量1.09亿吨,年产量有望达到300万吨。据悉,特斯拉的订单和LG的订单各占凯瑟琳谷锂矿项目投产后年产能的三分之一左右。

锂矿企业敢于大胆增产的主要原因是长期市场需求依然旺盛。

去年锂价刚刚开始下跌,传导至锂矿企业股价下跌后,车企主要是大众和奔驰-Benz 他曾表示,希望收购一些锂矿企业或矿山的股权,以保证锂和电池矿产的供应。

梅赛德斯-奔驰 CEO Ola Kaellenius 在一次公开会议上表示,该汽车集团已经做出了“深度采购”的基本决定,如果有机会直接收购锂矿或锂矿企业,就会毫不犹豫的入手。

在中国,比亚迪汽车也在巴菲特的支持下投资了中国第三大锂供应商诚信锂业。

事实上,为了在全球电动汽车的争夺战中不掉队,全球车企都在使出浑身解数来保证锂的供应。与矿业公司签订长期供货合同相比,股权投资越来越普遍。

此外,航空航天企业也是锂、半导体和电池矿产的主要客户。动力系统是航天飞行器的核心部分,需要巨大的电池储备,并保证在恶劣的环境条件下稳定工作。例如,马斯克飞船的储能电池容量有望超过1兆瓦时,支持载人航天任务和深空探索。

3

锂生产成本:翻倍成为风险因素

在长期市场需求依然强劲的情况下,锂矿企业目前面临的最大问题是发展矿山 过程中需要处理的开发成本的不确定性。

受澳洲整体通货膨胀和承包商短缺的影响,新锂矿建设成本井喷,部分竞标项目价格出现下滑增加了 30% 以上。结果,澳大利亚建造大型锂矿的成本在短短三年内翻了一番。

以Liontown的Kathleen Valley为例,在其2021年的可行性研究中,建设成本预估为4.73亿澳元。经过预测,成本上升到 5.45 亿美元。在最新的计算中,成功开发的成本已飙升至 8.95 亿澳元。

PLS 还在圣诞节前不久宣布其西澳大利亚项目的成本井喷近 40%。但 PLS 可以用其锂矿的现有现金流抵消成本激增,皮尔巴拉矿山的产量和出口在过去三个季度的每个季度都环比增长,其现金余额在过去三个月增加了 8.511 亿澳元,达到22.2亿澳元。

相比之下,尚未产生收入的Liontown可能需要在今年年底前注资完成Kathleen Valley这也是Albemarle在这个时候起步的部分原因。

澳洲金融投资研究观点

在目前来看,虽然Albemarle对Liontown的要约非常“投机取巧”,但Albemarle提出的现金要约确实可以为Liontown股东降低项目开发和运营相关的风险,这倒是值得考虑的。

Liontown董事会目前拒绝该要约,其背后的原因无非是押注Albemarle对锂价的预期。如果Albemarle预计锂价在2025年反弹,则提高Liontown的报价;否则,Albemarle 可能会放弃收购。

因此,从长期来看,锂矿行业在价格端和需求端都得到支撑,而锂电池优异的性能使其成为全球脱碳大趋势下最受青睐的电池在新能源汽车、航空航天等领域有着重要的应用。中短期来看,开发成本不可控和市场对锂价下行的预期成为打压当前股价的主要原因。

但随着锂矿行业整体市场下滑,部分公司估值从高溢价回归合理区间,加之Albemarle的收购狮城股价 事实上,投资者可以筛选出一些基本面强劲、具有低负债、高现金流等特点的公司,开始多加关注。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联