继周二暴跌 26.34% 后,人工智能软件供应商 C3.ai Inc. 的股价昨日暴跌 15.47%。它放弃了自3月16日以来的所有收益。此前,对冲基金Kerrisdale Capital指控其会计欺诈。

暴跌也打压了其他人工智能公司的股票,这些公司今年普遍逆势而行,与科技股的跌势背道而驰。例如,Guardforce AI、BigBear.ai 和 SoundHound AI 自周二以来均大幅下跌。它们导致本周纳斯达克市场出现更广泛的抛售,其表现弱于标准普尔 500 指数和道琼斯工业平均指数。自周二以来,该指数已连续两天下跌约 1.8%。

在致 C3.ai 审计公司德勤的一封信中,Kerrisdale 声称 C3.ai 不当夸大其收入和利润率,使其看起来像一个软件- 即服务公司,而实际上它是一家咨询服务提供商。

报告称,这使 C3.ai 在市场上的估值过高。 Kerrisdale 还指出,该公司的应收账款增长速度远快于收入增长速度,例如与美国石油服务公司贝克休斯的业务,该公司在过去四个季度为 C3.ai 带来了 8,000 美元的收入。百万的收入,但它从未为此收费。这表明 C3.ai 正在创造虚增的收入以满足华尔街的预期,以配合炒作推高股价。

当前股价是逢低买入的机会吗?

3 月 2 日,C3.ai 发布了 2023 财年第三季度的业绩,报告收入为 6980 万美元。这比去年同期的 6670 万美元收入略有上升。

公司预计全年收入将达到 2.65 亿美元指导范围的中点。这意味着仅比 2022 财年 2.527 亿美元的收入增长 5%。因此,C3.ai的业绩增速不足以证明其目前10倍的高市销率,即存在股价虚高的可能。这也意味着,C3.ai 可能无法保持之前的强势表现。

C3.ai 将 2023 财年业绩增长放缓归因于商业模式的改变。该公司一直致力于将商业模式从基于订阅的支付转变为服务型消费。管理层认为,这将有助于加速企业 AI 软件产品的采用,改善销售周期,并提高收入和盈利能力。

这一变化意味着短期收入增速放缓,即用户订阅消费减少,可选收费根据他们需要的服务类型。这避免了用户受订阅合同的约束。 C3.ai 认为这是正确的策略。

从效果来看,商业模式的转型似乎取得了一定的成效,2023财年第三季度的交易额结束同比增长35%。不过,目前来看,其商业模式转型是否成功,还需要时间来证明。以当前估值购买 C3.ai 股票可能不是一个好的选择。

叠加美联储加息接近尾声,高利率环境将限制科技公司创收能力,投资者可能不买单一家不太可能获得过多增长并需要澄清会计违规指控的公司过于关注。因此,C3.ai 的股价可能会出现调整。

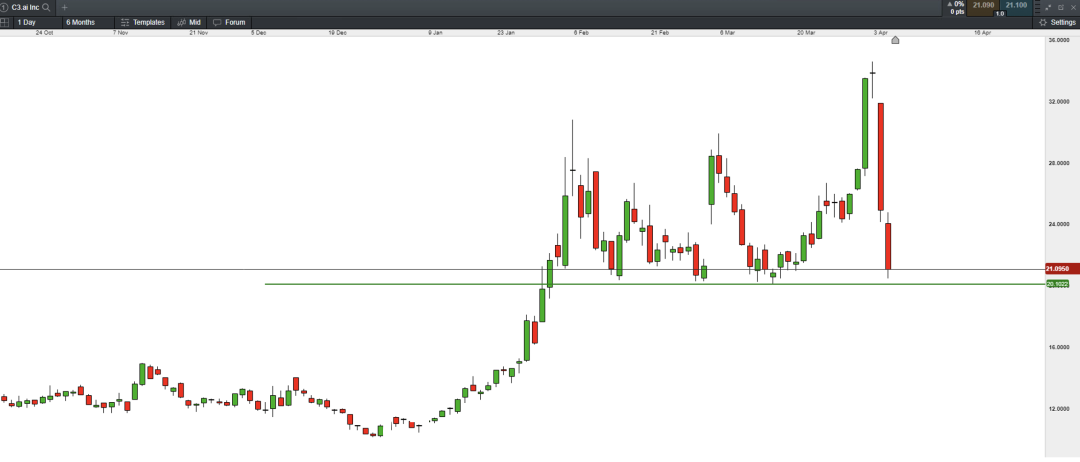

C3.ai的股价自2月份突破20元以来,整体呈上涨结构。期间数次触及20美元附近支撑反弹成功。因此,投资者需要观察未来几个交易日股价能否守住该关口,若未能守住,则可能导致股价进一步下跌。

< br />C3.ai - 日线图(4 月 6 日)来源:CMC Markets

< br />C3.ai - 日线图(4 月 6 日)来源:CMC Markets

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联