简介

创造最“奢侈品牌”成交量

卖Aēsop:不得已< /p>

独特的价值让欧莱雅溢价收购

Capital常年收购澳洲优质资产

澳洲知名奢侈品护肤品牌Aēsop即将易主,新东家的来历众所周知。

今早,巴西美妆巨头Natura Cosméticos(简称Natura & Co)表示,已于昨日(4月3日)与全球最大化妆品集团欧莱雅就出售旗下Aēsop进行谈判。护肤品牌业务。 (欧莱雅)已签署具有约束力的协议,将于今年第三季度完成交易。

据《澳大利亚金融评论报》报道,该交易价值25.25亿美元(37亿澳元),是澳大利亚所有“奢侈品牌”中最大的一笔交易。市场预测估计其估值仅为 29 亿澳元。

其实喜欢Aēsop的不止欧莱雅一家。上个月,在Natura & Co宣布愿意出售Aēsop后,有意向的买家蜂拥而至,其中包括LVMH集团、资生堂、欧舒丹、CVC Capital Partners等众多国际顶级品牌和投资机构。

可以说,作为澳洲品牌最杰出的代表之一,从2013年到2021年底,该品牌的营收平均每年增长20%,毛利率将达到 90% 左右。在母公司Natura & Co.的业务矩阵中保持蒸蒸日上

Aēsop主打年轻、前卫、设计感和人文情怀,成为当下非常火爆的“现象级”品牌,并在全球收获了一大批忠实粉丝。上海的中国第一店更是人头攒动。 .欧莱雅直言,是因为Aēsop在中国市场的潜力。

不难看出,品牌优势+“造金”体质,使其成为众多国际资本想要收入囊中的核心驱动力。如今,Aēsop 已在全球开设了 287 家门店,已成长为一个涵盖奢侈品零售、美容、酒店和餐厅的全球超级品牌。

自去年Natura & Co在美国IPO宣布试图让Aēsop独立,如今被迫出售,究竟经历了怎样的金融危机?国际资本动作频频。澳洲“抢夺”优质资产背后能看出什么信号?本文将详细梳理此次交易背后的原因,并介绍澳大利亚的产业优势和资本市场机遇。

1

母公司出售Aēsop:不得已

Aēsop 凭借其较高的品牌美誉度和持续增长的收入,一直是一颗“金星”。那么,母公司Natura & Co恋恋不舍的原因是什么?

还是钱的问题。

巴西美妆巨头Natura & Co Group主要经营四大业务,包括雅芳国际、The Body Shop、Aēsop,以及上述品牌在拉丁美洲的业务。

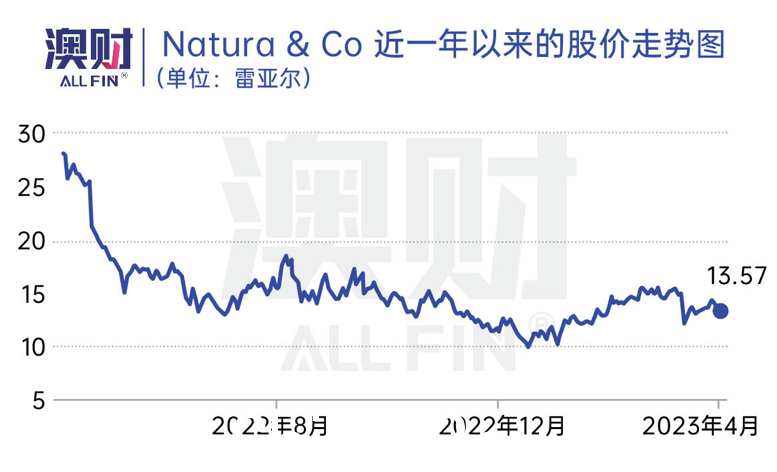

根据公司3月14日最新发布的2022年度财报,Natura&Co集团2022财年净收入为363.5亿雷亚尔(106.8亿澳元),同比年下降9.5%。毛利润为232亿雷亚尔(67.7亿澳元),同比下降11.0%。同时,归属于控股股东的净亏损为28.6亿雷亚尔(8.35亿澳元),同比大幅增长372.9%。

除Aēsop营收增长4.6%外,Avon、The Body Shop和Natura的拉美业务均出现不同程度下滑。

近年来,受Covid-19全球大流行的影响和多品牌发展的困境,Natura & Co整体业绩低迷。 2022 年年中,Natura & Co 宣布重组,计划过渡到更简单的控股公司结构。在品牌业务方面,它专注于盈利市场,同时降低成本结构。

不过,重组计划目前还没有看到明显的效果。 Natura & Co股价在过去一年持续下跌,债务压力急剧增加。

面对这样的情况,“通过向金融合作伙伴出售股权来释放价值”成为了最现实的选择。

据彭博社报道,Natura & Co 曾于去年 10 月设想分拆 Aēsop,并在美国单独上市,以获取品牌扩张资金,因为 Aēsop 的品牌“价值一半”集团的市场价值。 》。今年2月,Natura & Co决定出售Aēsop业务。消息公布后,Natura & Co股价反弹18%。

可见Aēsop的重要性Natura & Co. 在周二的一份声明中,该公司表示,全现金出售将有助于其资产负债表去杠杆化,并专注于稳步改善其雅芳品牌和 Body Shop 业务。

2

Aēsop 的真正价值

位于伦敦Covent Garden的Aēsop店

说完卖家,我们来看看在Aēsop的买家处,如前所述,37亿澳元的实际交易估值远高于预期的29亿,欧莱雅之所以愿意溢价收购,显然不是因为对Natura&

其实,1987年起步于墨尔本Armadale的Aēsop,由Dennis Paphitis创立,一直通过引进外资寻求更好的发展,已经

2010年,Aēsop将公司的部分股权出售给私募股权公司Harbert Australia Private Equity,以获得更多的发展资金,同时,

2012年,Aēsop以1亿澳元的价格将旗下业务65%的股权出售给巴西的Natura & Co,此次交易再次帮助Aēsop继续发展,影响力更广,更多的可能性。 2016年底,Natura & Co以未公开价格收购了Aēsop的全部股权。

在大环境高开低走的2022年,Aēsop的表现也十分亮眼。即使没有大规模的广告营销和促销活动,该品牌的营收增长率依然达到了4.6%,而截至今年3月,Aēsop在其最新一季报中公布的营收增幅超过18%,虽然一直是最小的Natura & Co旗下的部门,其利润率最高,接近25%。

值得一提的还有中国市场。 Natura & Co 首席财务官 Guilherme Castellan 在上个月的投资者电话会议上表示,进入中国市场的表现超出了预期。它在中国上海的两家门店(东平路和新天地)已经关闭。成为该品牌全球287家旗舰店中销量最高的两个品牌。

Aēsop中国大陆首家门店:上海东平路店

这表明Aēsop一直以来都赢得了消费者的喜爱和信赖消费者以其卓越的产品和品牌实力,这也成为欧莱雅入驻Aēsop的核心驱动力。

欧莱雅首席执行官 Nicolas Hieronimus 评论道:“Aēsop 抓住了当今所有的上升趋势,欧莱雅的收购将有助于释放 Aēsop 的巨大增长潜力,尤其是在中国市场和旅游零售领域。

作为全球护肤品牌,欧莱雅在中国有着深远的影响力,尤其是在国内品牌缺席的高端护肤市场。欧莱雅的市场份额超过30%,公司近30%的收入来自中国。

作为深植中国多年的护肤品牌,欧莱雅此次收购Aēsop,势必对其在中国市场的拓展产生积极影响。

欧莱雅奢侈品部门总裁 Cyril Chapuy 表示:“我们非常有信心,此次战略收购将使 Aēsop 加入欧莱雅的奢侈品亿万富翁品牌俱乐部,从而为部门未来几年的增长。做出重大贡献。”

3

资本收购高——优质资产常年在澳洲

其实类似Aesop的收购并不少见,澳洲的优质品牌和资产一直是国际和澳洲本地资本追逐的目标。蔡总梳理了近年来著名的收购案例:

2015年9月,香港合生元宣布以近13.86亿澳元收购澳大利亚保健品公司Swisse约83%的股权。2016年12月,合生元以3.113亿澳元收购Swisse剩余17%股权,实现全控;2019年至今,2020年尽管受到疫情影响,业绩下滑,但21年以来反弹,Swisse依然保持中国电子商务平台维生素和矿物质补充剂在线销量第一;

2017年12月,新希望集团牵头由和盛投资、淡马锡、中投海外组成的亚太投资联合体,以10亿澳元收购澳大利亚最大的宠物食品公司Real Pet Food Company;

2019年8月至12月,美国私募巨头KKR以22亿澳元从金宝汤公司(Campbell Soup Company)手中收购了Australian National Biscuits Brand Arnott's Biscuits ,此次收购被视为澳大利亚历史上最大的私募股权交易之一;

2019年8月,联合利华收购了拥有60年历史的澳大利亚冰淇淋甜点品牌Weis,联合利华表示,此次收购将带来唯思在冰淇淋品类的规模优势、强大的市场准入能力和专业能力,助力唯思的业务再上新台阶;

2019年9月,中国蒙牛乳业宣布收购100以约15亿澳元收购澳洲上市奶粉品牌贝拉米(Bellamy)的%股权,每股价格为13.25澳元,高于贝拉米9月13日收盘价8.32澳元溢价 159%。 2019冠状病毒病大流行�贝拉米2020-21年销量大幅下滑,但贝拉米2022年开始发力超高端产品线,开工率和市场份额将回升并持续提升,维持有机奶粉数位中国主要电子商务平台。销量第一;

2019 年 11 月,日本饮料巨头麒麟控股以 6 亿澳元的价格将其于 2009 年收购的澳大利亚乳制品和饮料公司 Lion Dairy & Drinks 出售。中国蒙牛集团。蒙牛获得了进入澳大利亚乳制品市场的机会,而狮子则受益于中国大型乳制品公司的资源和投资。

2022年9月,能源公司Viva Energy Group以3亿澳元收购澳大利亚连锁超市Coles旗下的加油站便利店Coles Express,收购全澳710家门店,VEG也进入零售业务。

上述大消费领域的收购案例,只是澳洲资本市场交易的冰山一角。新能源、医疗健康、大消费、地产、信贷等众多行业一直是澳洲备受追捧的优质资产。

以医疗健康和科技行业为例,全球资本之所以对澳洲资源如此“青睐”,是因为该行业拥有大量的上市和非上市公司,而且他们拥有在垂直领域取得国际成功。先进甚至领先水平。

同时,与美国的资本环境不同,澳大利亚的资本市场相对于全球来说还是比较小的。这一特点也让澳洲资产的估值比其他地区更加“合理”。甚至一些公司的估值也相对较低。

澳大利亚一级市场并购行业平均估值为8.2倍,比欧美市场低20%,与17.8相比“减半”亚太地区的时代。而一旦将澳洲私募从“价值洼地”带到国际舞台,差价带来的好处不言而喻。

因此,澳大利亚在其他行业拥有很多优质资产。事实上,它们在未上市阶段就已经被全球资本提前锁定。与二级市场相比,私募在行业选择上更加灵活。多关注技术、工业和非必需消费品等有前途的行业。

其中,美国私募巨头KKR不仅投资了阿诺特饼干,还投资了澳大利亚的医疗机构和能源基础设施公司。加拿大私募股权公司布鲁克菲尔德在澳大利亚投资了人造肉、宠物食品和早教服务。

澳贸委多次指出,如果说中国是澳大利亚最大的客户,那么美国就是澳大利亚最大的“股东”。对于澳洲市场的优质资产,美国人的“手速”一向是最快的。为什么精明的美国资本如此看好澳洲优质资产?答案不言而喻。

国际资本或企业收购澳大利亚品牌和资产,通过资金、渠道、规模和技术等方面的优势,一方面推动了这些品牌的国际化进程,另一方面也大大提升了这些品牌。品牌和资产的内在价值,对于国际资本来说,这样高性价比的“买卖”自然是青睐有加。

澳洲金融投资研究观点

欧莱雅收购Aesop等案例,可以可以发现,中国市场因素出现的频率非常高。这主要得益于中国庞大的消费市场以及澳大利亚消费品牌在全球尤其是亚洲的高认可度。

因此,通常以中国消费者为目标的企业,会倾向于收购澳洲品牌,采购时会有相对较高的溢价。因为同样的产品可以在中国这个巨大的市场快速扩张,事实上,很多品牌的产品在收购之后,在中国市场的份额往往会迅速扩大。

虽然过去几年,受中澳关系紧张和疫情影响,以拓展中国市场为重点的澳洲消费品牌收购有所减少。不过,随着疫情影响过去,中澳关系逐渐回暖,此类收购也开始重现。

从收购伊索来看,虽然买家是欧莱雅,但背后显然是中国市场。尤其是行情不好的时候,进货价格可以下调。这笔交易可能会给欧莱雅带来巨额利润。这也可能标志着亚洲市场重新将目光转向澳大利亚消费品牌的新起点。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联