作为美国西海岸富人最喜爱的银行之一,美国第一共和银行如今正处于危机边缘。

虽然美联储有所行动,但美国银行业的危机仍在酝酿——美股银行业仍在暴跌,其中第一共和银行(First Republic Bank, FRC) 早盘下跌近 79%,收盘下跌近 62%。自3月9日硅谷银行暴雷以来,FRC股价已下跌近80%。

该银行此前曾表示,它已通过美联储和摩根大通的额外资金来支撑其财务状况。目前FRC全部未动用的流动性资金超过700亿美元,更多的流动性可以通过美联储公布的“银行定期融资计划”获得。

但今天的市场表明,这些说法似乎依然无法平息市场的恐慌情绪。值得注意的是,FRC长期以来一直是业内的“尖子生”,其业务和估值令同行羡慕——其借贷业务围绕向马克扎克伯格贷款等富裕客户发放巨额抵押贷款,变坏的可能性很小。自 1985 年在旧金山成立以来,FRC 一直盈利,其净冲销一直低于行业平均水平。

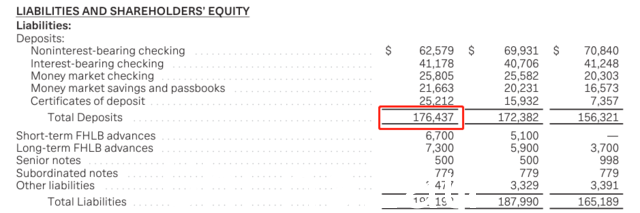

截至去年年底,FRC 存款达到 1764 亿美元。

然而,如此优秀的区域性银行,其资产的公允市场价值与账面价值之间也存在着与硅谷银行类似的巨大差距。差异的问题。

SVB的差异主要在于其债券证券组合,而FRC的差异在于其贷款资产。 FRC 的年度报告显示,截至去年 12 月 31 日,其“房地产抵押贷款”的公平市场价值为 1175 亿美元,比其 1368 亿美元的账面价值低 193 亿美元。仅这一资产类别的差异就超过了 FRC 自身 174 亿美元的总股本。

分析人士认为,FRC 面临挑战,虽然它比 SVB 处于更好的位置,但在这种利率上升的环境下,它仍可能面临净增长。 NIM 收窄压力。瑞银分析师 Erika Najarian 周五在一份报告中写道:

我们认为 FRC 不是 SVB。但尽管他们的业务/战略/资产负债表管理模式不同,NIM 问题仍然很普遍。

如果 FRC 也跑了怎么办?

FRC 面临的更大问题是,随着利率上升,其客户有很多其他地方可以存放现金,并可能寻求提取现金对任何一家银行来说都是难以承受的压力。

在财汇局的1,760亿元存款中,大部分存款人为公司,约40%的存款人为个人。

富有客户的特点意味着FRC账户数量相对较少,平均账户余额较高,基本超过了FDIC的25万美元保险限额.

FRC 到 2022 年底有 190 亿美元的未偿还商业贷款,其中一半以上流向私募股权和风险投资,这也是一个风险点.

全年利息收入从2021年的44亿美元增加到2022年的57亿美元,第四季度利息收入增加到17亿美元。

借款成本从2021年的不到3亿美元上升到2022年的近9亿美元,2022年Q4超过5亿美元,FRC全年营业利润维持在2.1美元十亿。

年底,FRC 存款为 1760 亿美元,按实际价值计算比去年同期增加 200 亿美元,比第三季度增加超过 40 亿美元。

但如果存款利率从现在的 1% 升至 2%,借贷成本将增加 17 亿美元,并基本上抹去所有营业利润。

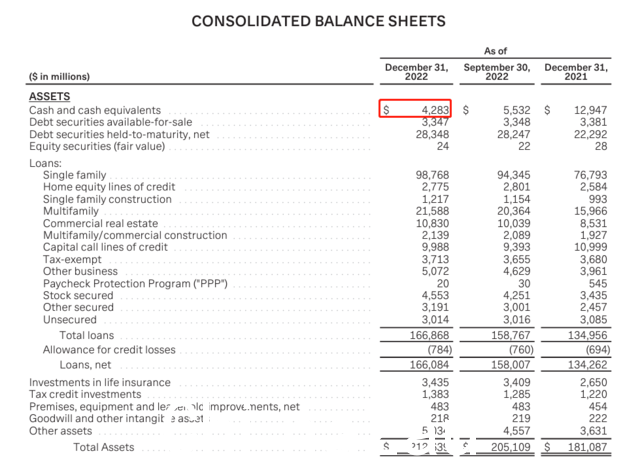

令人担忧的是,FRC 去年年底的流动性略有收紧,现金略多于 40 亿美元,低于美元前一年的近 130 亿美元。这意味着该银行也无法应对大规模挤兑。

如果存款流出,FRC的现金和等价物将覆盖第一波,之后可能需要出售流动性较低的资产来填补缺口.

资产负债表显示,FRC 有 1660 亿美元的贷款,大部分与房地产有关,但即使是这些贷款也将资不抵债。

此外,FRC 有 310 亿美元的债券可供出售,但大部分都被归类为持有至到期债券。 10-K 文件显示债务证券确定有 48 亿美元未实现�� 损失。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联