2022年的行情已经落下帷幕,年度业绩排行形势日趋明朗。

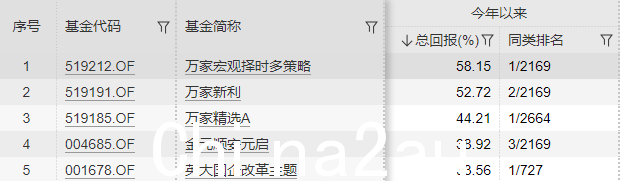

截至12月17日,黄海管理的万家宏观择时多策略、万家新力、万家精选三只基金,长-任期一马当先,跻身前三。

而且,他与第四名的顺安元气、第五名的英大国企仍然保持领先。

随着时间的推移,黄海离2022年公募基金“业绩冠军”越来越近了。

这位以绝对收益起家的投资人,言辞温和但投资风格犀利,外表低调但内心坚定自信,备受投资人关注< /p>

黄海是个什么样的基金经理?他为什么引领行业?围绕这些,紫石堂和黄海展开了深入的对话。

退伍军人

虽然看起来这当年他功成名就,但黄海其实是个“元老”。

本科电子工程专业,上海财经大学研究生,经济学硕士。 2000年,黄海加入卖方研究“祖父”申万研究院,从事战略研究。

此后长期在华宝信托、中银国际证券担任项目经理、研究员、投资经理、投资总监。在中银证券任职期间,黄海是多家券商大集合的投资保荐人,同时管理着一个业绩不俗的自营组合。

2015年,黄海从券商进入公募,正式进入资产管理行业的“前台”。加入万家基金任投资总监。他是公司整体投资研究的主要决策者之一,同时负责多个专户产品。

2020年,黄海开始管理公募。从业20多年,四十岁接手第一只公募基金。两年时间,黄海成为年度基金冠军的“最受欢迎候选人”。

宏观决策与精准配置

The Yellow海的风格非常鲜明,这也是他表现领先的重要原因之一。

黄海非常重视宏观分析、战略制定和战术执行。

他坦言自己在2022年做对了几件事:

一个早在2021年三四季度,他就预测2022年的市场将是弱势市场,应该采取与强势市场完全不同的配置策略。

其次,他预测2022年全球经济周期将呈现“外扩内滞”,因此布局倾向于能源和房地产行业去处理它。

两者一个应对“通胀”,一个应对“停滞”,恰如其分地契合了2022年的实体经济走势。

第三,基于弱势行情的判断,黄海的持股相对集中。选择越坚定。

事后看来,他对煤炭股的投资足够集中和精准,支撑着他的管理基金一路领先的收益。

调整带来超额收益

此外,战术上,黄海多次对投资组合进行内部再平衡,在市场低点敏锐把握风电、军工、白酒等行业的阶段性机会。这些投资组合的内部再平衡带来了超额收益,这让他的业绩更加出色。

一个是煤炭板块的灵活动态定位。

黄海将煤炭股分为两类:

一类是高股息, ” 长期合作比例高的动力煤公司,这类公司估值低,分红率高,价格波动小,防御性好;一类是现货比例高,与市场价格紧密挂钩的品种,而后者代表产品是焦煤,与短期经济需求相关性强,在旺季表现更为激进。

当宏观需求尚可,比如2022年一季度,黄海重点配置焦煤;而二季度经济受疫情影响,他将同时部分仓位从焦煤调整为动力煤;过去一年,盈利预测较为稳定的油气公司纷纷加仓。

二是在市场深度下跌时把握优质公司的买入点。

现在回顾全年,A股市场的两个低点分别出现在4月底和10月底。

在这两个低点,黄海进行了少量站位的进攻布局。

具体来说,二季度我买入了新能源海风板块和军工股。

四季度白酒、银行股抄底。

这两项操作为黄海的组合提供了一定的超额收益。

适度容忍回撤

转公募最后,黄海也遇到了困惑。机构投资者和渠道对公募产品退出管控越来越关注。

在黄海看来,在股权投资的管理上,如果过度控制市场底部回笼,可能会影响未来的收益。要想及时抄底,难免要承受一定的波动。

例如,煤炭股在2021年三季度、2022年初、9、10月份会有较大回撤。此时恰逢市场阶段底部,但同时相关资产的波动性也很大。

黄海认为,从价值上看,底部显然应该果断持有,但同时底部的剧烈震荡也会加大阶段性回撤。在他看来,这种回撤无法避免,必须忍受。

以他的理解,除非有投资杠杆,或者持有者本身对风险有明确的要求,在某个市场阶段,有可能回撤更宽容。

/ p>

/ p>

购买煤炭的原因

煤炭是黄海找到了一个性价比比现金好很多的资产。

黄海有一个长期判断:从十年来看,能源正在遵循大通胀的逻辑。

他发现包括煤炭在内的全球能源都有类似的情况:在过去10年里,资本支出相对较低,供应有限,但随着经济增长,需求稳步上升。因此,供需关系将从过剩、平衡转变为紧平衡,最后出现缺口,而且缺口会越来越大。

2015年之前,煤炭价格随经济周期波动较大。但自2016年供给侧改革以来,煤炭价格整体波动幅度有所收窄,其背后是供需失衡。

从估值来看,2021年底,展望动态估值,不少煤炭股估值只有3倍左右。

在通胀背景下,这类资产呈现低估、低负债、高分红、高现金流的特点。黄海认为,即使对市场更加谨慎,这类资产的性价比也远好于现金。

房地产仍需时间观察

对他来说,自从成为公募基金经理以来,黄海就在房地产上担任了重任。黄海坦言,房地产的调整超出了他的预期。

他在2020年底成为公募基金经理,当时他判断市场空间即将耗尽,进入防御阶段牛市结束。

因此,他最初选择重新分配房产用于国防。

而且,他当初买楼的逻辑是,当供应出清后,中标企业的市场份额增加,进而对中标企业有利。

不过,房地产调控压力超预期,行业供给出清超预期。在行业基本面极度低迷的情况下,上述逻辑就被打破了。

于是,黄海一度减持房产。

对于未来,黄海还在密切关注龙头房企的表现。他认为,这个板块的表现最终要看整体销量是否回暖,还需要时间观察。

关注供应格局变化

黄海总结自己公司的投资理念是抓住市场的错误定价,狠狠打击,尽可能以绝对收益的角度实现收益资产增值。

他的方法强调自上而下和自下而上的结合。

从上到下主要捕捉经济股的周期配置。经济周期上行的时候,他一般多配置一些行业;经济周期下行时,配置的行业相对集中。

2012年之前,他更注重把握需求端的变化。 2012年后,经济波动空间变小,他更加关注供给侧产业结构的变化,包括政策推动和技术创新。

虽然从公募仓位来看,他的主要仓位集中在地产和能源。但黄海的眼光绝不仅限于此。

他介绍说,2005年之前,他比较注重技术方向;但后来他更多地转向了一些与中国经济周期相关的方向。

周期、金融等低估板块也是他熟悉的领域。

此外,他还分阶段参与TMT、光伏等机会,包括利用一定的仓位配置新能源、军工、消费等。方向。

在消费、科技等方向,依托公司投研平台,与团队充分沟通,形成全面的自上而下和自下而上的相互确认系统,从而挖掘出合适的目标。

他会把更多的精力放在行业选择上,抓住经济中最受关注或痛点的行业。

最后对具体上市公司的企业利润、现金流、订单进行大的宏观行业数据和推导,宏观和微观相互印证.

组合的动态再平衡

有尚黄海的一个特点是,仓位不是买不动,而是做投资组合的动态平衡,灵活转移至风险收益比较高的公司,减仓至风险收益较低的公司比率。

比如2022年三季度,他调动了部分煤炭股,买入油气公司。主要考虑的是风险收益比。

部分煤炭价格在国内长期受限价,但海外矿山却受益于全球煤价的飙升。考虑到海外煤炭价格大幅波动,可能调整判断;

同期,石油和天然气的盈利预测相对稳定,中性,风险收益比较好。

对比估值差异,他做出相应的仓位互换调整。

黄海表示,他会从绝对收益的角度进行投资,始终把估值安全放在比较高的位置。这主要是因为国内资本市场的相关因素比较复杂,受政策变化引导也比较多,同时也融入了全球经济。

因此,他更看重中期的一年表现,这在他的选股中有着更高的权重。

明年二季度后循环上行

房地产方面,考虑到政策稳增长的累积效应存在时滞性,房地产销售回暖尚需时日。

住宅、收入预期正在减弱。 2022年储蓄增长非常快,居民收入预期逆转需要时间。

企业也需要时间来修复资产负债表。

总之,此时此刻,他认为,更多的应该是往积极的方面看。中国的经济波动表明库存周期更为有效。从2021年二季度开始去库存,2023年二季度是库存周期的底部,之后会有一个向上的过程。

这个过程需要一两个季度的时间来消化一些负面因素,但最终在稳增长政策的累积效应下,还是会体现出来向上库存周期的特征。这一直是前几年牛市的一个特点。

仍看好价值股

具体到投资风格方面,黄海还是比较看好价值股的风格。

从资产配置的角度来看,之前人们很少配置价值股,现在已经进入到配置价值低估的价值股阶段。��平衡过程,这个阶段或持续时间至少为两年。

在经济复苏乏力的过程中,会出现资产短缺,稳定增长、低估、高分红、低负债、高现金流的公司非常稀缺的。整个经济下行的时候都会出现资产短缺的情况。无论是增量资金还是存量资金,这都是加大配置的方向。

关注供应紧张的行业

2023 2022年和2022年的区别在于,2022年可以选择的东西少了,而2023年是经济基本面触底回升的过程,选择范围更广。

2023年上半年,黄海相对谨慎,在配置上优先考虑煤炭、油气等能源资产。

回过头来看,他主要看好稳增长政策下的投资机会,尤其是供给侧偏紧或供给侧相对明朗的行业.

他认为,需求上升后,供给不足的行业价格弹性会更好。

主要包括上游资源产品、房地产产业链、化工等

并且,他也看好未来需求会逐渐回暖的优质消费品企业。

综合来看,他判断明年上游资源品、房地产产业链、化工、建材、消费、金融等板块均有机会。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联