"潮水退去,才知道谁在裸泳。"

领导者metaverse——Facebook母公司Meta(纳斯达克股票代码:META)的断崖式下跌,应验了股神巴菲特的至理名言。

10月27日,META暴跌24.56%,这是自今年2月3日暴跌26.39%以来的又一次“雪崩”。昔日“万亿俱乐部5人”之一的META,如今跌至近七年低点,一年多市值缩水70%,挣扎在3000亿美元边缘.

暴跌的背后是美国科技巨头遭遇的“性能杀戮”。

“FAANMG”(META、苹果、亚马逊、Netflix、微软、谷歌)“霸屏”美股多年 另外Netflix方面,META净利润同比暴跌52%,微软营收增速跌至五年来最低,谷歌增速回落至2013年最低水平,苹果失去两位数增长。亚马逊整体表现不如预期...

为削减开支,美国各大科技公司“裁员潮”愈演愈烈。继此前推特裁员半数、META 与亚马逊裁员万人后,谷歌股东也开始要求 Alphabet 精简人员,就连硅谷“最后一道防线”苹果也宣布:它将冻结招聘。

央视财经援引科技行业裁员统计网站数据显示,今年以来,裁员人数在科技行业已超过100,000。其中大部分集中在美国科技公司。

“业绩杀戮”叠加“裁员潮”,美国科技巨头遭遇数十年来最大“套路”。

美国银行数据显示,今年以来,美国超大型科技公司市值达4万亿美元已经“消失”了。截至11月12日,以科技股为主的纳斯达克指数今年以来累计下跌28.43%,远高于标普500指数15.49%的跌幅。

值得注意的是,11月10日,美国10月消费者物价指数(CPI)放缓幅度超预期。华尔街知名投行高盛、摩根士丹利开始唱多了。摩根士丹利预计明年年底美国CPI同比涨幅将低于2%,美联储将在一季度加息至4.625%后暂停加息明年。

这终于让绝望的投资者看到了一线“曙光”。 10日和11日,纳指大涨9.37%,创2008年金融危机以来最大两日涨幅。紧接着14日,巴菲特41亿美元大举抄底筹码龙头台积电,台积电美股次日大涨10.52%。

面对复杂多变的资本市场,投资者普遍关心:美国科技巨头是否陷入中年危机?哪些巨头能率先走出至暗时刻,最有希望重登天际?

赌元宇宙,这个“无底洞”有多深?

当概念无法转化为现实时,一定会由市场用脚投票。

如果在2022年美股科技巨头中选一个“倒霉蛋”,那肯定是META和扎克伯格。在这场关于虚拟宇宙的“突围赛”中,小扎似乎失去了“理智”。面对暴跌的股价和失去的广告,小扎将这把“枪”对准了苹果。将导致META损失100亿美元的广告收入。

META旗下Metaverse游戏Horizon Worlds今年上线,图片/公司官网

自去年10月扎克伯格宣布更名为Meta以来,公司的市值从 8816 亿美元暴跌至 3000 亿美元。肖查的身家也出现“自由落体式”下滑,从福布斯亿万富豪榜第15位迅速跌至第27位。

< img title="" alt="Image" src="http://cdn36.hipicbeta.com/2022/news/20221118/ 221118181063772fd12e2bc.jpg" />

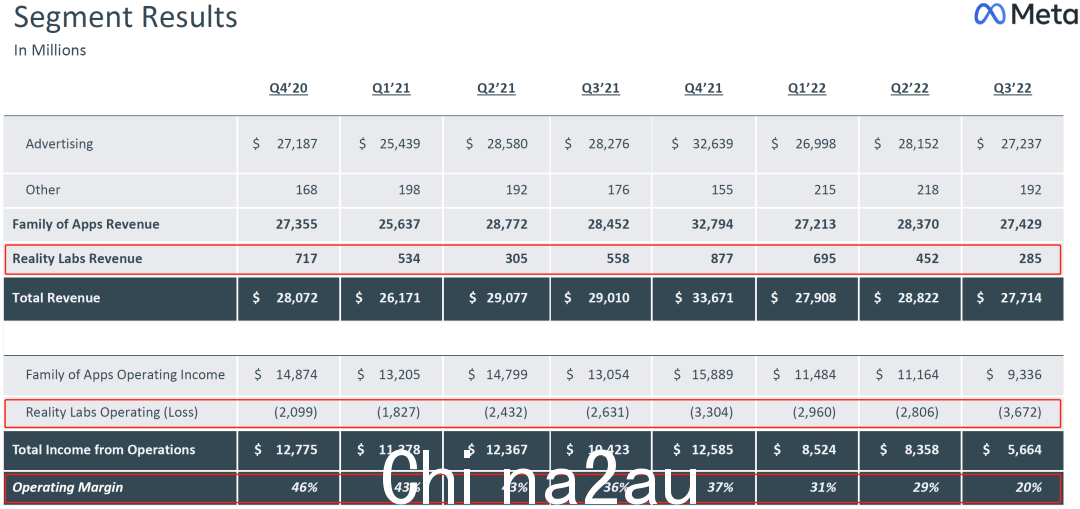

根据最新财报数据,META的元宇宙部门Reality Labs本季度投入成本40亿美元,亏损高达36.72亿美元,同比增长40%;而其收入仅为2.85亿美元,同比下降50%。放缓堪比“过山车”,让META的整体营业毛利率从2020年第四季度的46%更加疯狂的跌至20%。

不仅如此,财报给出的未来指引也不容乐观。加快 Reality Labs 的投资步伐。

Reality Labs财务状况

扎克伯格直接表示,未来十年META投资元宇宙很难产生回报,而且每年仍会增加 100 亿美元的 Metaverse 硬件和软件成本。不难理解为什么META股价暴跌。也有传言称,META的内部工程师称Metaverse为MHH,意思是让他开心。

可以预见,随着元宇宙的投入越来越多,扎克伯格会越来越被动,直到元宇宙给META带来真正的转机,否则等待小扎的,将会是越来越多的声讨。

“电商之王”的三道护城河被打破了

亚马逊(纳斯达克股票代码:AMZN)2022年第三季度的财务报告显示,尽管该公司的净销售额保持了14.7%的同比增速,但净利润同比下滑9%,呈现增收不增利的局面。

此外,其主要财务指标难以达到市场预期。财报公布后,亚马逊股价一路下跌,市值蒸发2000亿美元。

拆解亚马逊的收入构成后,其增长面临的挑战变得更加直观。不难看出,亚马逊之所以能够稳坐“电商王”的宝座,与其多年来构筑的三道“护城河”密不可分:一是FBA(Fulfillment by Amazon)服务商户方; Prime会员模式;三是AWS(云服务)在技术设施方面的支持。

然而,以Shein、Shopify为代表的新一代独立站正在一个一个打破亚马逊强大的“护城河”。

商家端FBA的“护城河”之一:

-

Shein的商业模式可以让卖家更省心。卖家只需准备和提货,其他物流、促销和运营均由平台承担。这种“偷懒模式”吸引了很多商家离开亚马逊;

Shopify通过物流和仓储系统的合理匹配建立自己的网站以实现比亚马逊更低的运营成本;

卖家在亚马逊上投放广告的每次点击成本从 2014 年的 0.14 美分飙升至今天 1.6 美元。广告业务虽然增长了,但实际上是在“劝阻”卖家。

"Moat" 2 Client Prime:

亚马逊订阅2022Q3营收较2022Q2仅增长2%,增速明显放缓。过去,亚马逊通过次日送达和免费退货吸引了大量用户。如今,Shein 可以把控一周内的送货市场,免费退换货,这让很多消费者倾向于多等几天,却省下了更多的钱。

第三条“护城河”AWS:

这是最后一张“王牌”亚马逊的双手”,这也是其三道“护城河”中最宽的一条。AWS一直处于行业领先地位,短期内被攻破的概率很小。

企业投资增加,“云业务”独领风骚

根据Synergy Research Group数据显示,在全球云服务市场份额中,亚马逊以34%排名第一,微软以21%排名第二,谷歌以11%排名第三,但微软和谷歌的份额加起来少了2个百分点。远超“老大”亚马逊。

从云巨头三季度公布的业务增速可以看出,除了由于谷歌低基数和37.6%的同比增幅,三大云巨头整体营收增速从二季度的40%大幅放缓至三季度的31%,但云该业务仍是美国科技巨头业绩增长的唯一领先者。

虽然增速有所放缓,但财报依然透露出不少增长消息。客户方面,AWS、微软云、谷歌云三季度迎来众多新客户,如宝马、丰田、PicknPay、AppLovin等,涵盖零售、保险、交易所、游戏、汽车等行业。

分析机构Synergy Research Group数据显示,第三季度企业在云基础设施服务上的支出超过570亿美元,同比增长从去年同期。增加110亿美元,同比增长24%。如果维持去年的汇率,这笔支出的增长率将超过30%。

先看老大亚马逊:近年来,AWS被视为公司的第二条增长曲线。可以说,亚马逊目前的估值很大一部分来自于AWS在行业中的实质性领先地位。

2021年,AWS以13%的收入贡献,将创造亚马逊约四分之三的利润,成为最值得关注的业务增长点。今年第三季度,AWS实现营收205.4亿美元,虽然同比增长27.4%,但这是AWS业务成立以来的最低增速。

再看老二微软:微软云是公司三大业务之一。今年第三季度微软云营收203亿美元,同比增长20%,但作为市场信心重要支撑的Azure云计算服务增速放缓.第三季度营收同比增长35%,与过去四个季度46%的平均增幅相比大幅放缓。预计第四季度Azure的营收将有所增长。速度将进一步降低5个百分点。

再看谷歌:谷歌云是公司第二条增长曲线,今年三季度营收68.68亿美元美元,同比增长 37.6%。但营业亏损为 6.99 亿美元,较上年同期略有上升。

亚马逊首席财务官奥尔萨夫斯基表示,宏观经济面临不确定性,使得越来越多的亚马逊云计算大客户开始控制支出,亚马逊正在积极帮助客户优化成本;同时,微软CEO纳德拉也表示,微软云服务增长显着放缓的主要原因是经济前景不明朗,这导致客户优化成本并减少支出。

追本溯源,云计算巨头之所以无法放缓增长速度,是因为他们无法影响全球宏观经济环境的发展。在这样一个特殊时期,豪门虽然面临诸多挑战,但其实也是一个很好的历练机会。

写在最后:世界面临各种问题,创新就是答案

美国科技巨头普遍遭遇“业绩杀戮”,可见拉动美国经济发展的几大科技巨头正在逐渐进入寒冬。结果,他们失去了创新的能力。

创新是这些科技巨头在过去能够脱颖而出的最宝贵的品质。如今,在权势的笼罩下,这份初心已趋于黯淡。

正如 Ark Invest 负责人、华尔街明星基金经理 Cathie Wood 所说:世界现在面临着“各种各样的问题”,而创新就是答案。

传统网络广告业务疲软成为行业一大痛点,各大“广告公司”恐怕要绞尽脑汁寻找自己的优势了。自己的出路,避免淹没在“历史的长河中”。

从Meta和Amazon这两家公司的业务构成来看,并不是难以看出巨头们不再满足于单一的业务架构,正在加速向元宇宙和云业务两大方向转型。

Metaverse 还处于比较早期的发展阶段,仍然需要巨大的前期投入和较长的研发周期,这也是 Meta 支出增加的原因业绩大幅下滑是净利润持续下滑的主要原因之一;与元界烧钱的“无底洞”相比,云业务发展了近十年,商业模式相对稳定。一直是美股科技行业最有一定景气度的子领域。

“虽然个人经济需求下降导致板块震荡,但企业数字化和企业数字化服务产品的市场仍在扩大。”澳赛首席投资官魏瑞豪博曼指出,面向企业业务的2B端服务公司短期业绩更具确定性,需求端波动明显小于面向消费者的2C端科技公司。

疫情过后,更多的大客户和企业客户倾向于云计算服务;一般费用的累计增长支撑了2B端服务企业的业务增长。

受当前激烈的市场竞争环境影响,亚马逊电商业务增收不增利,AWS部门业绩增速也有所下滑放缓,但其AWS在行业内始终处于绝对领先地位,一旦加息周期结束,AWS有望恢复高增长。

从长远来看,这些科技公司选择裁员以降低成本是明智的。在整体经济环境不佳的背景下,对“开源”的制约只能被迫“节流”。不过,基本面优秀、创新能力强的公司,依然具备穿越周期的能力,在市场情绪趋于正常后,随着业绩好转,股价将一路上涨。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联