11月14日-11月18日当周重大财经事件一览,以下为北京时间:

p>

p>

央行动态

市场焦点仍主要集中在美联储官员讲话和欧洲央行行长克里斯蒂娜·拉加德讲话。

美国10月CPI同比和环比增速均降幅超预期。多位美联储高官表示支持放慢加息步伐,同时强调抑制高通胀的决心,并指出放慢加息步伐并不意味着更宽松的政策。还有几位高级官员认为,紧缩过少的风险高于紧缩过多的风险。被称为“新联储通讯社”的华尔街日报记者尼克·蒂米拉奥斯撰文称,通胀数据将支持12月加息50个基点。

市场普遍认为,远低于预期的沉重通胀数据给了美联储放慢加息步伐的余地。

利率期货市场将12月加息50个基点的概率上调至85%,高于CPI公布前的57%,且加息 75 个基点的可能性从 43% 到 15%。

本周将有更多美联储高级官员就经济前景和政策路径发表看法。周二,美联储副主席布雷纳德就经济前景发表讲话;四、2022 FOMC投票人、圣路易斯联储主席布拉德将就美国经济和货币政策发表讲话、2022 FOMC投票人、克利夫兰联储主席梅斯特将在金融稳定会议上发言,美联储理事杰斐逊和2023年FOMC投票委员会明尼阿波利斯联储主席卡什卡利发表讲话。

此外,欧洲央行行长克里斯蒂娜拉加德将于周三和周五发表讲话。欧洲经济形势不容乐观。欧盟悲观地预测,俄罗斯和乌克兰的冲突、能源危机、高通胀和货币紧缩将使欧洲在今年冬天面临陷入衰退的困境。明年,“欧洲火车头”德国经济可能出现萎缩,而欧元区和欧盟的GDP都将增长。速度预测下调1个百分点,通胀指标有望全面上调,2024年不会跌至欧央行目标。

此前,拉加德多次放出“狠话”,称即使经济衰退风险加大,欧洲央行也必须继续加息。在经济衰退临近之际,拉加德的讲话有望透露她对后续政策路径的看法。

其他央行,泰国央行公布利率决议,澳洲联储公布货币政策会议纪要。

周二,加拿大央行、英格兰银行、美联储和欧洲央行组织了一次关于经济、财政和央行多元化的会议,公平和包容。会议,持续到 11 月 15 日。

以下是全球央行下周的主要议程:

周一(11 月 14 日):美联储理事沃勒就经济前景发表讲话;

周二(11 月 15 日):美联储副主席布雷纳德就经济前景发表讲话, FOMC永久投票委员会、纽约联储主席威廉姆斯发表讲话,澳洲联储发布货币政策会议纪要;

周三(11月16日):FOMC永久投票委员会,纽约联储主席威廉姆斯讲话,欧洲央行行长拉加德讲话;

周四(11月17日):2022 FOMC投票,圣路易斯联储主席布拉德就美国经济和货币政策发表讲话,2022 FOMC投票委员会,克利夫兰美联储主席梅斯特在金融稳定会议上发表讲话,美联储理事杰斐逊和2023 FOMC投票委员会,明尼阿波利斯联储主席卡什卡里发表讲话;

周五(11月18日) ):芝加哥联储举行在线活动讨论宏观经济和货币政策,欧洲央行行长拉加德发表讲话;

经济数据

中国:11月15日星期二,中国国家统计局将发布中国全国房地产开发数据1-10月投资、10月中国社会消费品零售总额、10月中国工业增加值。

华创证券预计,10月份工业增速可能在5.6%左右。

10 月制造业 PMI 生产细分降下来,10月份的两波疫情下,多地沉寂,环保限产趋严,工业生产面临的不利因素比上月更多。预计工业增速可能大幅回落至5.6%左右。投资方面,固定投资累计增速可能在6.0%左右。社会零方面,疫情反弹后餐饮增速同比降幅或扩大,社会零增速可能在1.5%左右。

浙商的固定收益预计将呈现低基数的房地产投资基数效应,在保障房交割政策的支持下,预计累计同比-8.3%;社会零高基数,汽车消费走弱,人流物流再次受阻,预计当月同比-0.5%;工业增加值:受疫情影响,生产端小幅下滑,当月预计同比下降5.4% 国际:英国和日本将公布10月CPI数据; 11月15日 同日,美国将公布10月PPI同比和欧元区三季度GDP环比初值。

以下是本周主要经济数据:

周一(11月14日):欧元区9月工业产出;

周三(11月16日):中国国家统计局发布70个大中城市住宅销售价格月报,英国10月CPI,美国10月零售销售 销售环比,11 月 11 日当周美国 EIA 原油库存变化(万桶);

周四(11 月 17 日):欧元区 10 月对账 CPI 同比终值,美国 10 月房屋开工(万户),美国建筑许可在10 月(10,000 户),美国 11 月 12 日当周首次申请失业救济人数(10,000 户)

周五(11 月 18 日):日本 10 月 CPI 同比年,英国 10 月零售月环比,美国 10 月成屋销售年化(万户)

市场方面

A股:Wind数据显示,Wind显示,下周(11月14日日本至11月18日),共计62家公司限售股陆续解禁,共解禁23.86亿股。按照最新收盘价,解禁市值为1326.46亿元。

11月18日是解禁高峰期。 9家解禁企业总市值761.08亿元,占下周解禁规模的57.38%。

中国央行公开市场:330亿元逆回购将于下周央行公开市场到期。

其中周一至周五到期20亿元、20亿元、80亿元、90亿元、120亿元;此外,下周二(11月15日)还有10000亿MLF到期。

中信证券指出,随着万亿MLF到期日的临近,政策预期不稳定或市场波动可能加大。本月15日,1万亿元MLF到期,可能对流动性和债券市场造成重大干扰。

美联储本周加息。短期来看,美联储的鹰派立场依然强硬。我国货币政策的外部约束没有边际放松的信号。对MLF等宽松货币的预期仍缺乏支撑,目前市场流动性水平较低。预计下周债市整体波动性加大。

指数发布:中证国新国企科技领先指数、中证国新国企现代能源指数、中证上交所与国新投资联合研发国信央企股东回报指数将于11月16日正式发布,与此前发布的中证国信央企综合指数一起,形成“1+N”系列央企指数。

中证指数有限公司宣布将于11月14日正式发布中证新能源金属主题指数。

中证新能源金属主题指数定位于新能源产业链上游原材料制造企业,精选沪深市场50家企业,涉及锂、钴、镍、稀土、铜、铝广泛应用于关键金属材料相关领域,实现新能源的转化利用,开发新能源技术。以上市公司证券作为指数样本。

公司财报:A股三季度财报季即将结束,暂无财报披露。下周的财报将重点关注港股和美股。

阿里巴巴和腾讯将领衔中国财报周。微博、网易、京东、英伟达、沃尔玛、京东和思科系统也将发布财报。

活动和会议

G20领导人峰会召开

G20领导人第十七次峰会第二次峰会将在巴厘岛举行,印度尼西亚 11 月 15 日至 16 日。本次峰会将围绕“共同复苏,强劲复苏”的主题展开。当前,全球抗疫和经济复苏处于关键时期,多领域危机叠加共鸣,今年的峰会备受关注。

亚太经济合作组织(APEC)领导人非正式会议召开

2022年亚太经合组织(APEC)领导人非正式会议将于11月18日至19日在泰国曼谷举行。泰国媒体近日透露,由于会议日程与孙女婚礼发生冲突,美国总统拜登将缺席会议。部分出席印尼巴厘岛G20峰会的领导人将前往曼谷出席APEC峰会。

据央视新闻报道,应印度尼西亚共和国总统佐科·维多多的邀请,国家主席习近平将于11月14日至17日前往印度尼西亚巴厘岛出席二十国集团领导人第十七次峰会。应泰王国总理巴育邀请,国家主席习近平将于11月17日至19日赴泰国曼谷出席亚太经合组织第二十九次领导人非正式会议并访问泰国。

会见期间,习近平将同法国总统马克龙、美国总统拜登、塞内加尔总统萨勒、阿根廷总统费尔南德斯举行双边会晤。 .

特朗普将发表重大声明

当地时间7日,特朗普发布通知称,他将于下周二(当地时间11月15日)在佛罗里达州海湖庄园宣布“非常不平凡” .大新闻”。福克斯新闻称特朗普届时可能会宣布他的第三次美国总统竞选活动。

2022中国国际数字经济博览会将举办

2022中国国际数字经济博览会将于11月在石家庄正定举办16-18日,今年的主题是“融合、创新、数字赋能”,黑龙江、福建、陕西三省将作为嘉宾省参加。

-

第八届中国机器人峰会暨智慧经济人才峰会召开

li>

第八届中国机器人峰会暨智能经济人才峰会于11月16日-18日在浙江宁波余姚召开。峰会始创于2014年,2016年落户浙江宁波余姚。以“机器智能互联”为主题和赋权 A ll Things”,本次峰会将开展行业交流论坛、招贤纳士、行业对接、展览展示、机器人大赛等活动。

2022中国5G发展大会即将召开

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联

2022中国5G发展大会将于11月16-17日在深圳召开。主题旨在引领国际5G发展趋势,拓宽5G产业发展思路,促进产业交流合作和产业链协同创新发展。

抓住新机会

本周有4个新产品,沪深两市只有1只新股申购,即科创板新股赛恩斯,此外还有3只北京证券交易所新股申购。这4股新股累计发行数量约为7200万股,预计募集资金总额为9.27亿元。此外,下周A股新股IPO,即天真股份,将于11月14日在创业板上市。港股方面,交云燃气将于11月上市16.

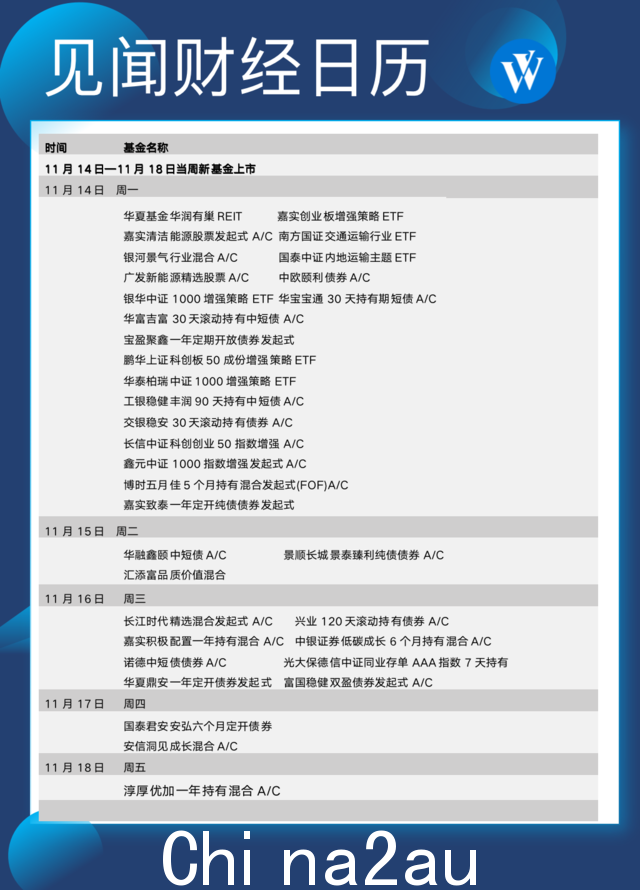

下周共发行35只新基金(A类和C类合并统计),其中债券基金14只;部分债务混合基金2; 6只部分股票混合型基金; 2个普通股基金; 9只指数基金; 1个FOF基金; 1 基础设施 REITs 基金。

澳洲中文论坛热点