美国7月季调后非农新增就业人数意外录得52.8万人,远超市场预期的25万人,前值经修正后为39.8万人。失业率环比下降0.1%至3.5%,低于市场预期的3.6%,前值为3.6%。

美国三大股指周五普跌,纳指跌0.85%,报13195.97点;标普500指数跌0.25%,报4140.27点;道指涨0.07%,报32758.48点。

欧股方面,欧洲斯托克50跌0.18%,报3741.3点;德国DAX40跌0.16%,报13629.75点;英国富时100涨0.31%,报7458.48点;法国CAC40跌0.13%,报6494.37点。

亚太方面,富时中国A50涨0.05%,报13569点;恒生指数跌0.93%,报20049.9点;澳洲200指数涨0.23%,报7016点;日经指数涨0.92%,报28136.19点。

美元指数周五涨0.75%,报106.45。澳元兑美元跌0.84%,报0.6913。欧元兑美元跌0.62%,报1.0182;英镑兑美元跌0.71%,报1.2073。

现货黄金涨0.51%,报1775.24美元/盎司。现货白银跌1.43%,报19.89美元/盎司。

国际两油周五小幅收涨,美国WTI原油涨0.74%,报89.74美元/桶;布伦特原油涨1.04%,报97.8美元/桶。

本周重要经济事件和数据

1

美国7月CPI—— 周三

周三北京时间20:30,美国将公布7月通胀数据,市场预期7月CPI小幅回落至8.8%,前值为9.1%;环比预期录得0.2%,较前值1.3%有较大收缩。核心CPI预期同比录得6.1%,前值为5.9%,环比预期录得0.5%,前值为0.7%。

上周五的非农就业报告反映出美国劳动力市场仍然强劲,强化9月会议加息75bps的预期。本周市场将重点关注7月通胀数据,或将对美联储在9月的决策起到重要作用。从通胀数据的预期来看,由于能源价格的进一步回落,市场预期CPI略有下滑,环比降幅明显。但剔除食品、能源的核心CPI同比预期仍进一步上行,或体现在住房通胀上。根据目前的FED Watch的预测来看,截至8月7日,预期美联储将在9月会议上加息75bps的概率为68%,加息50bps的概率为32%。

2

中国7月信贷和社融数据—— 周二

周二北京时间12:30,中国将公布7月M1,M2货币供应同比、社会融资规模和新增人民币贷款。其中市场预期7月M2货币供应同比为11.4%,与前值持平;M1货币供应同比预期增长5.9%,前值为5.8%。7月社会融资规模预期为14,250亿元,与上月的51,733亿元有较大程度收缩;7月新增人民币贷款预期为12,000亿元,相较于6月的28,100亿元有较大程度收缩。

3

中国7月CPI、PPI—— 周三

周三北京时间9:30,中国将公布7月CPI和PPI数据。市场预期7月CPI同比上涨2.9%,前值为2.5%;PPI同比预期为4.9%,前值为6.1%。7月虽然仍出现局部反弹,但整体可控。7月猪肉、蔬菜价格较6月仍呈现上升势头;新能源车在7月消费继续维持6月的强劲势头,这得益于疫情后的需求释放、免购置税和国家补贴背景下。因原材料价格的进一步回落,市场预期7月PPI同比回落,PPI与CPI“剪刀差”进一步缩窄。

4

美国7月PPI —— 周四

周四北京时间20:30,美国将公布7月PPI数据,市场预期7月PPI同比10.6%,前值为11.3%;环比预期为0.3%,前值为1.1%。

5

美国8月密歇根大学消费者

信心指数初值 —— 周五

周五北京时间22:00,美国将公布8月密歇根大学消费者信心指数初值,市场预期为52,前值为51.2,若数据符合或超预期,即为消费信心自5月以来陆续回暖。

6

美联储官员讲话

周三北京时间23:00,2023年FOMC票委、芝加哥联储主席埃文斯就美国经济和货币政策进行讨论。

周四北京时间2:00,2023年FOMC票委、明尼阿波利斯联储主席卡什卡利就通胀进行讨论。

周五北京时间7:30,2024年FOMC票委、旧金山联储主席戴利接受彭博的采访。

主要关注美联储官员在优秀的非农报告的背景下,对9月加息幅度的看法。

以下是具体经济数据和事件:

周一

欧元区8月Sentix投资者信心指数

周二

中国7月M1,M2货币供应年率

中国7月社会融资规模

中国7月新增人民币贷款

周三

中国7月CPI

美国7月CPI

EIA月度短期能源报告

2023年FOMC票委、芝加哥联储主席埃文斯就美国经济和货币政策进行讨论

周四

美国7月PPI

2023年FOMC票委、明尼阿波利斯联储主席卡什卡利就通胀进行讨论

IEA,欧佩克月度短期原油市场报告

周五

英国6月三个月GDP

美国8月密歇根大学消费者信心指数初值

2024年FOMC票委、旧金山联储主席戴利接受彭博的采访

本周重要产品关注

纳斯达克100指数 NDAQ —— 日线图

图片来源:CMC Markets

上周五由于非农数据意外超预期,在触及此前目标13300附近后受阻收阴。从目前来看,数据引发了市场对9月加息75bps的预期大幅升温,这从短期来看会施压于美股。本周需要关注周三公布的通胀数据,虽然数据显示7月CPI同比略有降温,相较于6月有明显收窄,但仍居高位。因此,若通胀数据不能给市场带来更大的“惊喜”,美股进一步上行的空间将受到限制。因此,本周更倾向于调整行情,投资者可选择低位跟踪处理。

从趋势上看,价格初步形成上行通道,短期第一支撑参考通道下轨支撑:12700附近。若价格失守该水平或进一步下探12150 - 12200附近。

白银兑美元 XAG/USD —— 日线图

图片来源:CMC Markets

白银上周整体表现平平,呈现震荡行情。日线级别承压于下行趋势线。价格上周五失守20整数大关。本周若价格不能重新站稳20上方,或面临进一步的回落趋势。下方支撑:19.4。若白银价格向上突破趋势阻力至20.5上方,价格或进一步延续上行趋势。策略上更倾向于短期修正后的低吸布局。

美元兑加元 USD/CAD —— 日线图

图片来源:CMC Markets

因非农数据表现亮眼提振了美元,美加上周五强势反弹,实现反包。价格有二次抬头之势。MACD指标有底背离迹象。若形成金叉则意味着价格或进一步向上延续。上方目标参通道上轨压力处1.313附近,预计在此处将受阻。

美元兑人民币 USD/CNH —— 日线图

图片来源:CMC Markets

美元兑人民币呈现上升三角形结构,中美货币政策仍然呈现分化,基本面仍支撑美元强于人民币。因此,价格或进一步上行。上方阻力关注6.8,若价格向上出现结构破位或进一步打开上行空间。RSI指标有抬头向上之势。

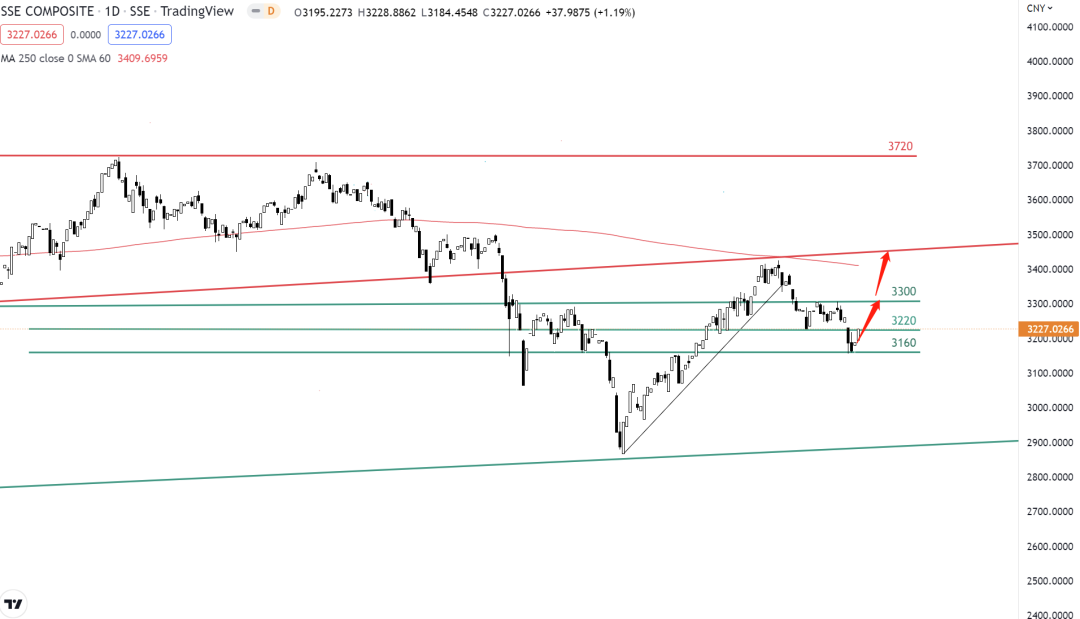

上证指数 SSE —— 日线图

图片来源:Tradingview

中国经济复苏速度在7月受疫情拖累,制造业扩张速度放缓,服务业因需求低迷陷入收缩。预计后续银行信贷将加速投放,并且汽车消费在政策支持下仍处于高景气度表现,房地产市场或持续回暖,疫情扰动因素减弱或支持服务业复苏。上证指数在7月受经济拖累持续下挫,在3150附近遇到较强支撑,预计在此处将迎来二次反弹机会。目标:3300,3450。

如果您有任何关于市场的疑问,请将问题发送以下邮箱[email protected]

CMC分析师的周一放送

每周重要经济数据,财经事件整理;实盘市场走势预测;技术分析教学;宏观经济分析;交易心理和仓位管理教学,由CMC Markets市场分析师Leon Li 为您讲解。

时间:8月8日,15日,22日,29日

奥克兰时间21:30/悉尼时间19:30/北京时间17:30

扫一扫以下二维码,

注册CMC Markets每周一的市场行情分析讲座

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联