(报告出品方/作者:中泰证券,范劲松、晏诗雨、熊欣慰)

1 如何理解预制菜生意?

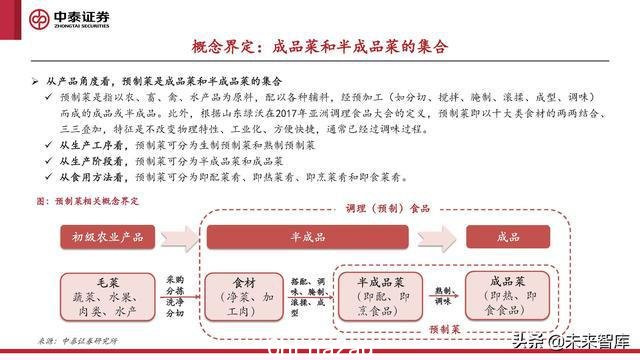

概念界定:成品菜和半成品菜的集合

从产品角度看,预制菜是成品菜和半成品菜的集合

预制菜是指以农、畜、禽、水产品为原料,配以各种辅料,经预加工(如分切、搅拌、腌制、滚揉、成型、调味) 而成的成品或半成品。此外,根据山东绿沃在2017年亚洲调理食品大会的定义,预制菜即以十大类食材的两两结合、 三三叠加,特征是不改变物理特性、工业化、方便快捷,通常已经过调味过程。

概念界定:餐饮生产环节工业化

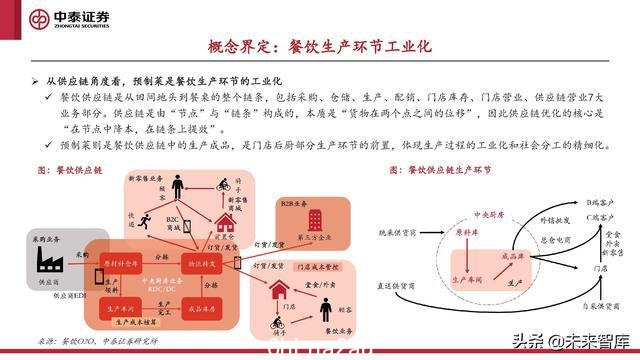

从供应链角度看,预制菜是餐饮生产环节的工业化

餐饮供应链是从田间地头到餐桌的整个链条,包括采购、仓储、生产、配销、门店库存、门店营业、供应链营业7大 业务部分。供应链是由“节点”与“链条”构成的,本质是“货物在两个点之间的位移”,因此供应链优化的核心是 “在节点中降本,在链条上提效”。

预制菜则是餐饮供应链中的生产成品,是门店后厨部分生产环节的前置,体现生产过程的工业化和社会分工的精细化。

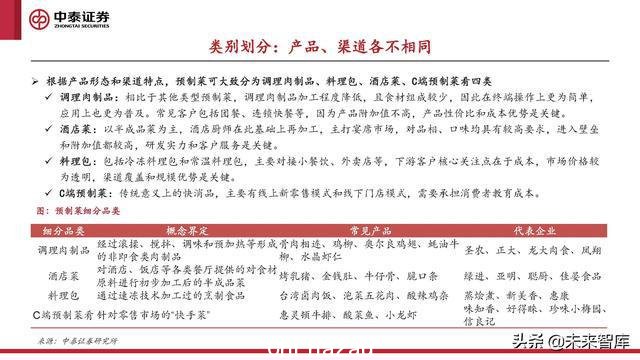

类别划分:产品、渠道各不相同

根据产品形态和渠道特点,预制菜可大致分为调理肉制品、料理包、酒店菜、C端预制菜肴四类

调理肉制品:相比于其他类型预制菜,调理肉制品加工程度降低,且食材组成较少,因此在终端操作上更为简单, 应用上也更为普及。常见客户包括团餐、连锁快餐等,因为产品附加值不高,产品性价比和成本优势是关键。

酒店菜:以半成品菜为主,酒店厨师在此基础上再加工,主打宴席市场,对品相、口味均具有较高要求,进入壁垒 和附加值都较高,研发实力和客户服务是关键。

料理包:包括冷冻料理包和常温料理包,主要对接小餐饮、外卖店等,下游客户核心关注点在于成本,市场价格较 为透明,渠道覆盖和规模优势是关键。

C端预制菜:传统意义上的快消品,主要有线上新零售模式和线下门店模式,需要承担消费者教育成本。

市场特征:大赛道,小企业

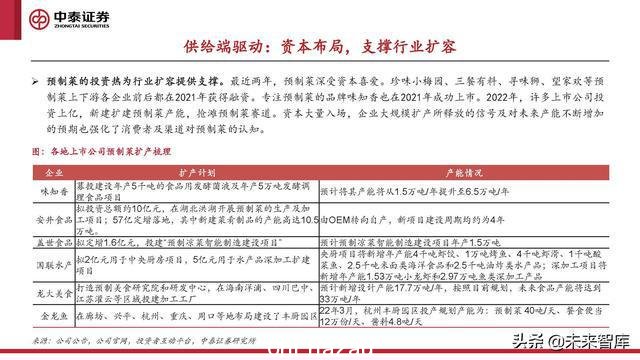

(1)高增市场,得餐饮者得天下

根据企查查显示,2012-2019年期间,预制菜相关企业 注册数量保持平均约 25%的速度增长,而2020年新增 企业数量依然近1.3万家。根据团参谋数据,预制菜在 B、C两端的分布比重约为8:2,随着餐饮连锁化率和外 卖渗透率提升,餐饮的空间会持续扩大。

(2)高度分散,渠道议价力较强

截至2022年1月27日,我国现存预制菜相关企业6.81万 家,其中注册资本0-100万的相关企业数量超过54.7%, 注册时长5年以内的企业占56.6%,中小预制菜企业占 据多数。预制菜上游格局分散,单一预制菜厂家体量 较小。下游客户分散,需求分化。在此情况下渠道商 和供应商在产业链中议价力较强,根据食品伙伴网数 据,预制菜渠道利润约30%。

(3)品类多元,原料管理存在难度

相比于其他餐饮业态,中餐拥有八大菜系和数以千记 的菜品,从单一餐饮店来看,中餐店SKU通常在100以 上,背后对应的物料可能有上千种。与之相对应的, 预制菜厂商要保证原材料稳定且有质量的供应,则必 须加大对食材采购、库存管理等业务的掌控。

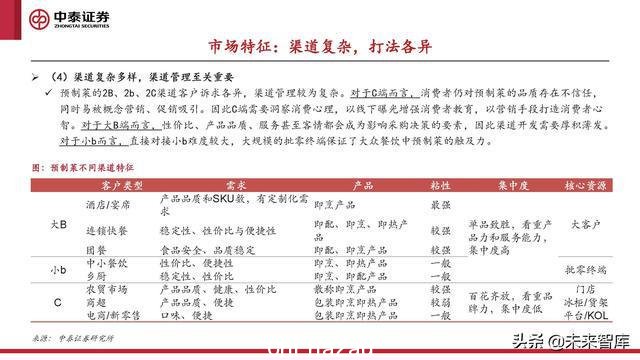

(4)渠道复杂多样,渠道管理至关重要

预制菜的2B、2b、2C渠道客户诉求各异,渠道管理较为复杂。对于C端而言,消费者仍对预制菜的品质存在不信任, 同时易被概念营销、促销吸引。因此C端需要洞察消费心理,以线下曝光增强消费者教育,以营销手段打造消费者心 智。对于大B端而言,性价比、产品品质、服务甚至客情都会成为影响采购决策的要素,因此渠道开发需要厚积薄发。 对于小b而言,直接对接小b难度较大,大规模的批零终端保证了大众餐饮中预制菜的触及力。

2 如何看预制菜空间增速?

历史复盘:预制风起,方兴未艾

中国预制菜行业方兴未艾,导入期仍不长

90年代后随着麦当劳、肯德基等快餐店进入,我国开始出现净菜配送加工厂。2000年后深加工的半成品菜企业开始涌 现,但由于条件不成熟,行业整体发展仍较为缓慢。2014年之后,随着餐饮企业降本增效需求增加与外卖的爆发式增 长,B端预制菜步入放量期。2020年,因疫情阻断B端消费,餐厅主动将菜品以半成品形式售卖,加上宅家消费爆发, 直接催化了C端消费者教育,预制菜发展步入快车道。

海外对标:黄金时期,可看长远

对标80年代日本,我国预制菜增长仍可看长远

日本冷冻调理食品行业进入成熟期的时点要晚于日本的整体经济放缓。日本快餐业的发展始于1970年代初,大阪国际 博览会首次展出新型的开放式餐馆。此后肯德基和麦当劳进入日本,带动了日本连锁快餐业的全面发展。1958-1970 年间,日本冷冻调理食品复合增速达38%。日本经济的增速从1990年代初期出现显著下降,1997年是日本餐饮行业的 巅峰期,此后由于人口红利消失,日本餐饮行业开始下滑,“内食”逐渐替代“外食”,C端需求快速增长,2000年 后日本速冻食品行业才开始进入成熟阶段。

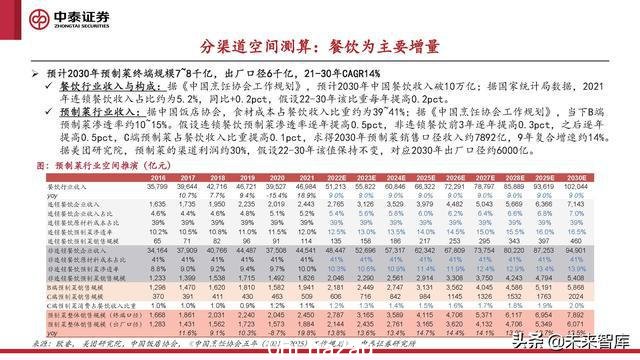

分渠道空间测算:餐饮为主要增量

预计2030年预制菜终端规模7~8千亿,出厂口径6千亿,21-30年CAGR14%

餐饮行业收入与构成:据《中国烹饪协会工作规划》,预计2030年中国餐饮收入破10万亿;据国家统计局数据,2021 年连锁餐饮收入占比约为5.2%,同比+0.2pct,假设22-30年该比重每年提高0.2pct。

预制菜行业收入:据中国饭店协会,食材成本占餐饮收入比重约为39~41%;据《中国烹饪协会工作规划》,当下B端 预制菜渗透率约10~15%。假设连锁餐饮预制菜渗透率逐年提高0.5pct,非连锁餐饮前3年逐年提高0.3pct,之后逐年 提高0.5pct,C端预制菜占餐饮收入比重提高0.1pct,求得2030年预制菜销售口径收入约7892亿,9年复合增速约14%。 据美团研究院,预制菜的渠道利润约30%,假设22-30年该值保持不变,对应2030年出厂口径约6000亿。

非连锁餐饮:伴随外卖持续渗透

预计2030年非连锁餐饮预制菜销售规模5408亿,21-30年CAGR13%

增长逻辑一:租金、人工成本压力倒逼企业降本增效。非连锁餐饮 企业普遍面临更大的人力、房租、原材料等成本压力,利润严重挤压 下,非连锁餐饮企业降本增效需求强烈。

增长逻辑二:在线外卖进一步渗透拉动料理包需求。在线外卖在中国 餐饮行业进一步渗透,甚至出现了许多专营外卖的档口式餐饮。料理 包行业随之进一步扩容。

空间计算:据中国饭店协会,食材成本占餐饮收入比重约为39~41%, 预计非连锁餐饮该比重为41%,并保持不变。假设2022~2024年非连锁 餐饮预制菜渗透率逐年提高0.3pct,伴随渠道渗透,25年及以后该比 重逐年提高0.5pct,则2030年连锁餐饮预制菜收入规模约5408亿元。(报告来源:未来智库)

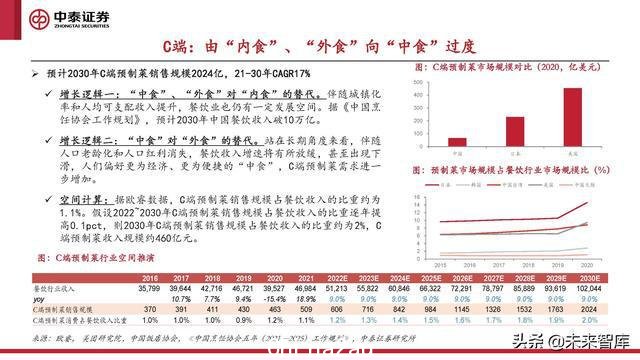

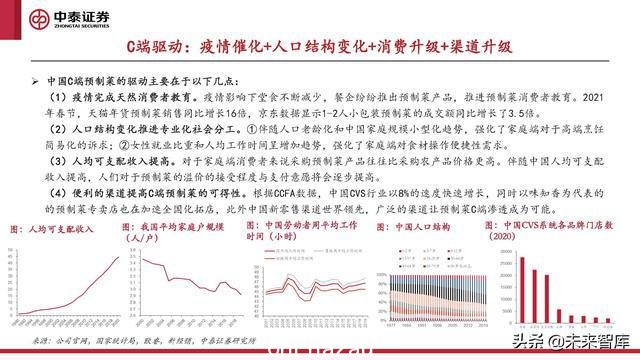

C端:由“内食”、“外食”向“中食”过度

预计2030年C端预制菜销售规模2024亿,21-30年CAGR17%

增长逻辑一:“中食”、“外食”对“内食”的替代。伴随城镇化 率和人均可支配收入提升,餐饮业也仍有一定发展空间。据《中国烹 饪协会工作规划》,预计2030年中国餐饮收入破10万亿。

增长逻辑二:“中食”对“外食”的替代。站在长期角度来看,伴随 人口老龄化和人口红利消失,餐饮收入增速将有所放缓,甚至出现下 滑,人们偏好更为经济、更为便捷的“中食”,C端预制菜需求进一 步增加。

空间计算:据欧睿数据,C端预制菜销售规模占餐饮收入的比重约为 1.1%。假设2022~2030年C端预制菜销售规模占餐饮收入的比重逐年提 高0.1pct,则2030年C端预制菜销售规模占餐饮收入的比重约为2%,C 端预制菜收入规模约460亿元。

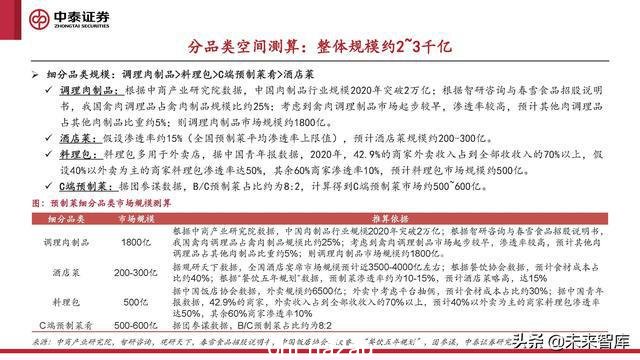

调理肉制品:空间最大,技术驱动

定义:调理肉制品是指以畜禽肉为主要原料,绞制或切制 后添加调味料和其它辅料,经滚揉、搅拌、调味或预加热 等工艺加工而成的非即食类肉制品。常见的调理肉制品有 骨肉相连、鸡柳、重组牛排、盐酥鸡块、奥尔良鸡翅等。

空间:根据中商产业研究院数据,中国肉制品行业规模 2020年突破2万亿;根据智研咨询数据,禽肉制品占肉制 品份额约20%,则禽肉制品市场规模约4000亿;据春雪食 品招股说明书,我国禽肉调理品市场规模超1000亿,占禽 肉制品规模比约25%;考虑到禽肉调理制品市场起步较早, 渗透率较高,预计其他肉调理品占其他肉制品比重约5%; 则调理肉制品市场规模约1800亿。

驱动:理论上,拉长时间看,所有肉制品都可以被调理肉 制品替代,其限制主要在于口味的还原度,而口味还原度 又跟预处理工艺中保水、质构等问题息息相关。因此技术 进步和调理肉制品增长息息相关。

料理包:外卖加速,充分竞争

定义:料理包指各种中西商品菜肴、主食等主餐食品经过适当的处理,放入特制的耐煮、微波PET袋内密闭封口。其中, 速冻料理包通过各种方式急速冻结,储存于-18℃下的连贯低温条件下送抵消费地点;常温料理包则多数采用抽真空并 后用巴式消毒(高温杀菌)在121度以上的高温下将肉制品内细菌杀死,或使用“氮气保鲜”。

空间:料理包多用于外卖店,2020年,42.9%的商家外卖收入占到全部收入的70%以上,假设40%以 外卖为主的商家料理包渗透率达50%,其余60%商家渗透率10%,预计料理包市场规模约500亿。

3 如何看预制菜商业模式?

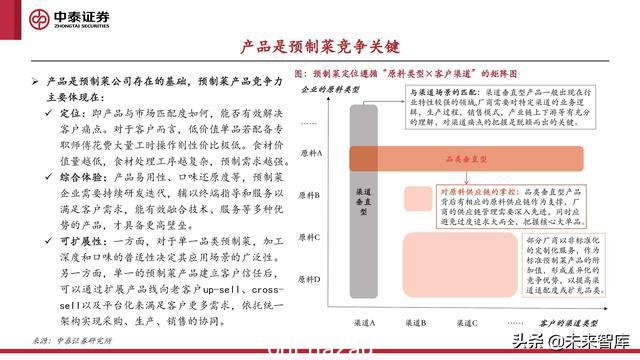

产品是预制菜竞争关键

产品是预制菜公司存在的基础,预制菜产品竞争力 主要体现在:

定位:即产品与市场匹配度如何,能否有效解决 客户痛点。对于客户而言,低价值单品若配备专 职师傅花费大量工时操作则性价比极低。食材价 值量越低,食材处理工序越复杂,预制需求越强。

综合体验:产品易用性、口味还原度等,预制菜 企业需要持续研发迭代,辅以终端指导和服务以 满足客户需求,能有效融合技术、服务等多种优 势的产品,才具备更高壁垒。

可扩展性:一方面,对于单一品类预制菜,加工 深度和口味的普适性决定其应用场景的广泛性。 另一方面,单一的预制菜产品建立客户信任后, 可以通过扩展产品线向老客户up-sell、crosssell以及平台化来满足客户更多需求,依托统一 架构实现采购、生产、销售的协同。

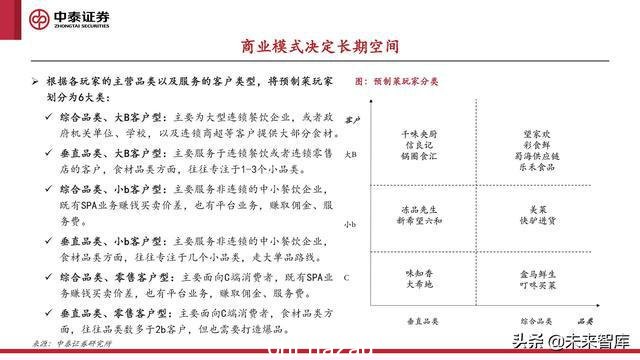

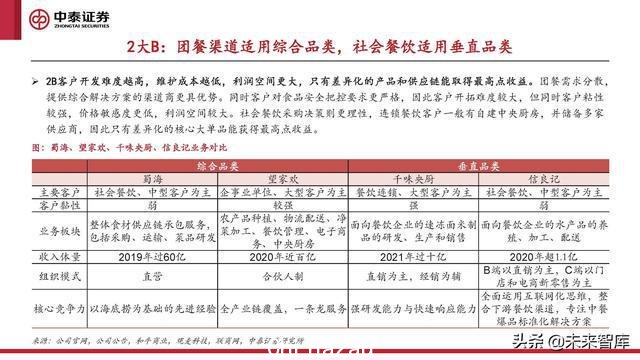

2大B:团餐渠道适用综合品类,社会餐饮适用垂直品类

2B客户开发难度越高,维护成本越低,利润空间更大,只有差异化的产品和供应链能取得最高点收益。团餐需求分散, 提供综合解决方案的渠道商更具优势。同时客户对食品安全把控要求更严格,因此客户开拓难度较大,但同时客户粘性 较强,价格敏感度更低,利润空间较大。社会餐饮采购决策则更理性,连锁餐饮客户一般有自建中央厨房,并储备多家 供应商,因此只有差异化的核心大单品能获得最高点收益。

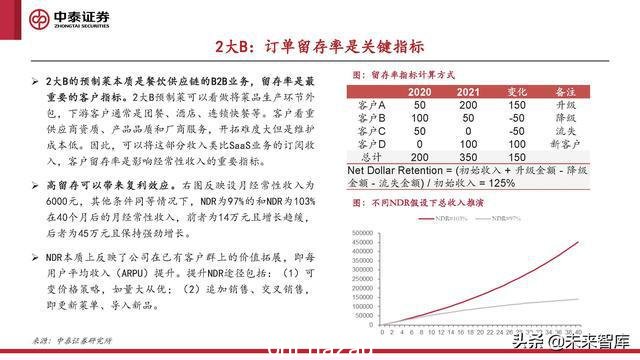

2大B:订单留存率是关键指标

2大B的预制菜本质是餐饮供应链的B2B业务,留存率是最 重要的客户指标。2大B预制菜可以看做将菜品生产环节外 包,下游客户通常是团餐、酒店、连锁快餐等。客户看重 供应商资质、产品品质和厂商服务,开拓难度大但是维护 成本低。因此,可以将这部分收入类比SaaS业务的订阅收 入,客户留存率是影响经常性收入的重要指标。

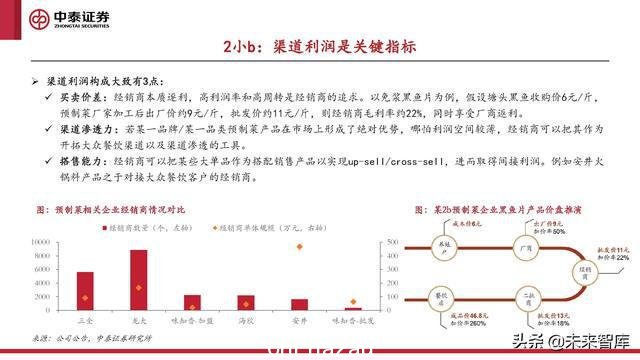

2小b:垂直品类更具优势

预制菜小b端对接广大大众餐饮,渠道覆盖的深度和广度构成核心竞争力。根据《2021年中国餐饮大数据白皮书》, 2021年中国餐饮门店总规模突破930万家,分布相对广泛,各地饮食习惯差异较大,且餐饮渠道往往需要配送、试用, 必须依靠庞大渠道网络实现产品的高效触达。小b端代表性玩家或依赖成熟的经销商网络,或自营仓储、物流、配送, 或以加盟模式建立了广泛的门店网络,均在渠道方面形成优势。

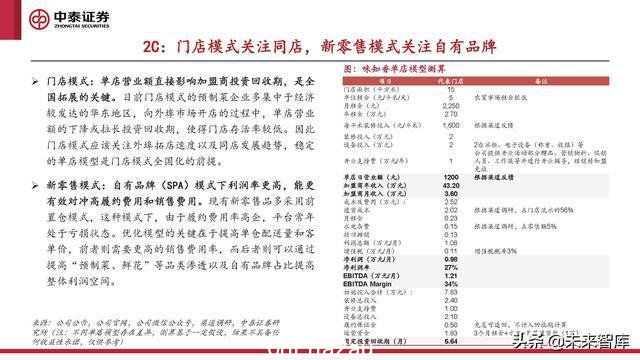

2C:对SKU数、使用效率、营销要求更高

C端预制菜需要更多SKU满足多样化需求,并精准洞察消费需求。根据日本消费者对预制菜的评价,种类丰富和好吃是消 费者的主要关注点。中国人口众多,饮食习惯也存在较大差异。另外,消费者对于单一品类预制菜的消费频次也较低。 这种情况下,C端预制菜需要把握消费需求,并扩展SKU,满足人们对于餐桌“美味、丰盛”的追求。

报告节选:

![]()

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联