图片来源@视觉中国

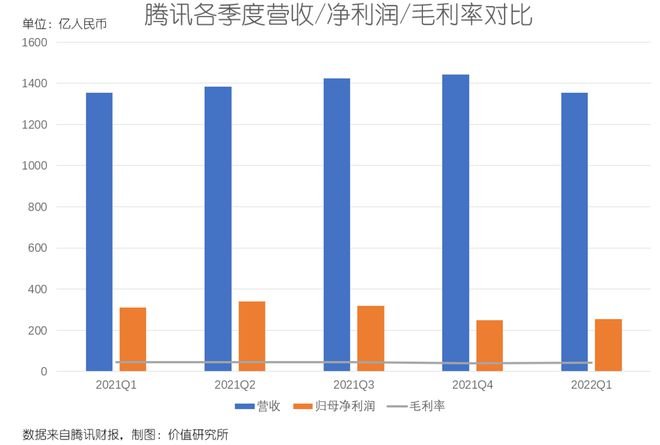

文 | 价值研究所5月18日,“股王”腾讯一季度财报如约而至。这一次,鹅厂交出了一份让投资者笑不出来的成绩单:营收1354.7亿,同比增幅是低到可以忽略的0.1%;净利润更是仅录得255.5亿,较市场预期低5%,且同比下滑23%——需要注意的是,这已经是腾讯连续三个季度出现净利润同比下跌。

营收、利润表现糟糕,两大营收支柱——游戏、广告陷入颓势是主要原因,本土市场游戏收入更是出现罕见的同比下滑。

对于腾讯一季度的表现,马化腾也给市场和投资者打过预防针:

“腾讯正面临挑战和发展并存的新阶段:一方面,收入与利润的增速放缓;另一方面,腾讯也认为可借此换档,去创造更高质量发展。”从C端换档到B端,往产业互联网靠拢,是腾讯最近两年的一直在努力的方向。但B端的生意也并不好做,腾讯现在还需要解决两个难题:对内,控制成本、提高毛利率;对外,则要应对来自阿里巴巴这个老对手的挑战。

走到转型换档节点的腾讯,将去往何方?

01 营收、利润表现糟糕,腾讯的基本盘面临考验

北京时间5月18日港股盘后,腾讯公布2022财年一季度财报,表现令不少投资者感到失望:营收同比持平、净利润连续三个季度出现下滑、游戏和广告等核心业务的表现都不尽如人意。

看着这样一份成绩单,资本市场当然无法淡定。周四,腾讯股价低开低走,早盘跌幅一度扩大至逾7%,最终收跌6.51%。

细看财报数据,当然不是毫无亮点,但腾讯面临的挑战确实很多。当游戏、广告等支柱业务不可避免地遇上增长瓶颈,转型自然成了腾讯的必选项。

营收、利润跌至低谷,游戏业务罕见下滑

根据财报数据,腾讯一季度实现收入1354.7亿,同比增幅是低到可以忽略的0.1%;净利润更是仅录得255.5亿,较市场预期低5%,且同比下滑23%——需要注意的是,这已经是腾讯连续三个季度出现净利润同比下跌。

细看各分项数据,腾讯利润端的表现确实无法令资本市场满意:毛利润为571亿,环比、同比分别减少7亿和55亿;毛利率录得42.1%,同比下滑4.2%;经营利润和经营利润率分别为365亿、27%,同比双双出现下跌……

其中,毛利率的下滑最能体现腾讯的困境。把对比范围扩大就可以发现,自从去年三季度以来,腾讯毛利率就一直处于承压状态,一度跌至40.1%的历史低谷。

对于正在追求降本增效的互联网大厂来说,压低人力、营销等经营成本,继而推高毛利率,是它们转型的关键。而一季度仍未摆脱低迷的毛利水平,则凸显了腾讯转型路上的重重压力。

在价值研究所看来,腾讯营收、利润表现糟糕,两大营收支柱——游戏、广告陷入颓势是主要原因。

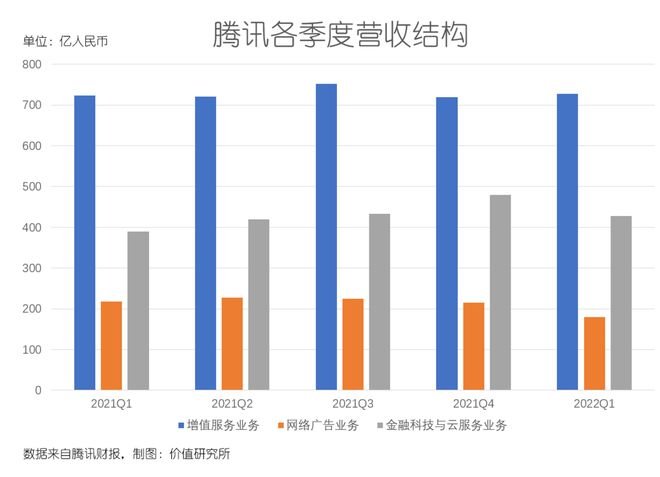

数据显示,一季度腾讯增值服务、网络广告和金融科技与云服务三大业务板块分别收入727亿、180亿和428亿,同比分别增长1%、-17.6%和9.6%。

表面上增值服务营收依然能打,但细看之下就能发现,游戏这个基本盘已经遭遇很大挑战。

一季度,腾讯本土市场游戏收入仅录得330亿,同比下滑1%;国际游戏业务收入虽然出现4%的同比增长,但对比过去一年增速也已经明显放缓。去年第三、四季度,腾讯国际游戏市场收入分别为113亿和132亿,同比分别增长20%、34%。

长期停发的游戏版号、不断收紧的监管政策,无疑给游戏霸主腾讯带来了不少麻烦。

至于大环境同样恶劣的广告业务,情况就更加不容乐观了——特别是媒体广告业务。

历史数据显示,2020年一季度至今,腾讯媒体广告业务营收在九个季度里六次出现同比下滑,刚刚过去的一季度同比跌幅高达30.3%。

虽然依托微信和QQ这两大国民APP,腾讯社交广告业务还能守住下限,但疫情对实体经济的打击导致上游广告主收紧资源也是不争的事实。对腾讯这样的产业链下游平台来说,打击可谓巨大。

黑暗中的亮点:仍在增长的用户&健康的现金流

当然,鹅厂这份成绩单不是毫无亮点。

从业务的角度看,微信和QQ这两大核武器,仍在为腾讯贡献源源不断的用户和流量。

一季度,微信和QQ的MAU分别净增2000万和1200万,春节假期对这两大社交应用的增长发挥了重要作用。尤其值得期待的,是微信视频号。

跨年期间的五月天演唱会,还有不久前刷屏的崔健演唱会以及和腾讯音乐集团的潜在合作,让视频号打响了名堂。视灯研究院发布的报告显示,截止一季度微信视频号DAU已经超过5亿,人均使用时长35分钟/日,两项数据环比分别增长79%和84%,潜力绝对不容忽视。

从财务数据上看,腾讯的现金流依旧相当稳健。而且利润是少了,花在员工身上的钱却没有少。

翻看成本结构可以发现,腾讯一季度一般及行政开支同比大涨41%,达到266.69亿,主要就来自于股份酬金开支、研发开支和雇员成本的增加。

除了将出售京东股份的所得用于分红派息之外,腾讯在今年1月份还宣布发行超800万股新股,奖励不少于2.28万名一线员工。按照腾讯当时的股价进行换算,折现资金超过38亿,人均可分得近14万,出手相当阔绰。

图片来自腾讯财报

换句话说,腾讯手上依然弹药充足,只不过高层好像不想把钱全花在扩张上。

事实上,腾讯放慢增长速度,更注重发展质量和社会责任的倾向,近段时间已经愈发明显。

在移动互联的黄金时代落幕之后,互联网大厂转型是必然。腾讯选择的这一条路,会将它们引向何方?

02 征服B端,腾讯需要跨过两道关卡

对于腾讯一季度的表现,马化腾也给市场和投资者打过预防针。

6月16日,就在公布财报前两天,腾讯发布了《腾讯可持续社会价值报告2021》。在报告中,马化腾说了这样一段话:

“腾讯正面临挑战和发展并存的新阶段:一方面,收入与利润的增速放缓;另一方面,腾讯也认为可借此换档,去创造更高质量发展。”看完腾讯的一季度报,再来回味马化腾这番话,剧透来得相当彻底。

那么马化腾所说的换档和高质量发展,到底指向何方?价值研究所认为,财报也已经告诉我们答案——B端。

虽然一季度表现不算突出,但金融科技和企业服务业务在腾讯内部的地位并没有动摇,而近10%的营收同比增幅,也在三大业务板块中独领风骚。

横向对比的话,撇除291亿的社交网络收入,腾讯增值服务板块中真正来自游戏业务的营收是436亿,和金融科技及企业服务的428亿不相伯仲,营收占比只差不到2%。

从C端换档到B端、往产业互联网靠拢,更加是腾讯最近两年的一直在努力的方向。

不过,B端的生意也并不好做,腾讯现在还需要解决两个难题:对内,控制成本、提高毛利率;对外,则要应对来自阿里巴巴这个老对手的挑战。

一方面,虽然金融科技与云服务业务收入占比远超广告业务,但其31.6%的毛利率低于后者的36.7%,本质上还是一个高成本、低回报率的重资产买卖。换句话说,腾讯现阶段还是要在靠游戏和广告两条大腿拉动利润增长。

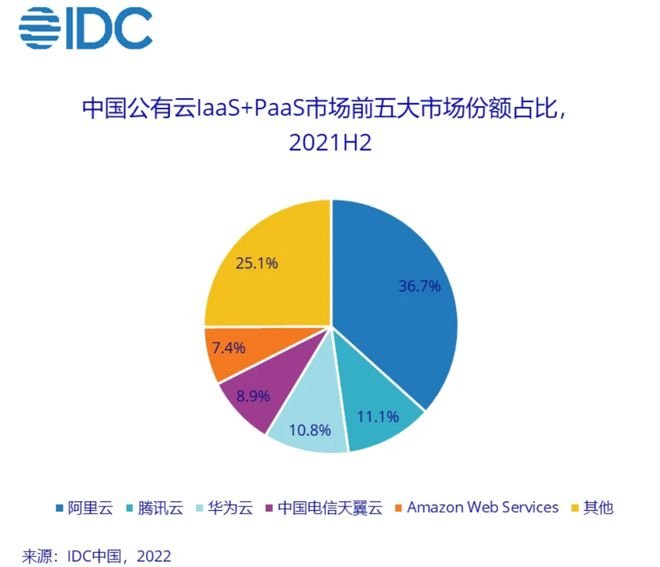

另一方面,阿里在企服赛道上仍然压过腾讯一头——阿里云和腾讯云之间的差距就是最好的证据。

根据IDC日前发布的最新报告,去年下半年国内公有云市场规模同比增长43%至784.89亿元,阿里云以36.7%的占有率独占鳌头。在阿里云身后,腾讯云、华为云、天翼云和AWS占有率分别为11.1%、10.8%、8.9%和7.4%,四家相加才勉强和阿里云打个平手。

更重要的是,和上半年相比,腾讯云的市场份额还小幅下滑0.1%。

过去一年,由于研发、营销等方面的投入大幅提升,腾讯云业务一直处于亏损状态。但现在,既然要换档、要扶金融科技及企业服务业务上位,提高利润率就成为一个必须克服的关卡。

价值研究所认为,从重资产、低毛利的IaaS向PaaS、SaaS迁移,对腾讯来说是大势所趋。

刘炽平在此前的财报电话会上就说过,腾讯提高利润率的其中一个方法,是将自己研发的产品重复提供给不同客户,“尤其是向既有客户推荐腾讯的PaaS服务。”

在Gartner上个月发布的报告中,腾讯云在中国PaaS市场份额排名第一,其中诸如腾讯云音视频TRTC后台架构、腾讯云数据库、企业级分布式数据库TDSQL等技术和产品已经广泛应用在金融、网安、教育领域。

特别是在腾讯最看重的科技金融赛道,TDSQL系统就为国内近半数大型银行提供服务,TOP 10银行中有6家都是其忠实客户。

和巅峰期的游戏、广告相比,企业服务当然是一项更烧钱的业务,我们现在也可以看到腾讯在利润端的挣扎。不过既然已经决定换档,增长速度或许就不再是腾讯最大的追求。

在业绩上如此,在其他环节,同样如此。监管压力越来越大的互联网大厂都想换个活法,“股王”腾讯则有望为它们做个示范。

03 理性增长&社会价值,互联网巨头的新追求

需要肯定的是,为了配合业务的转型,腾讯在投资并购、规模扩张、公益事业等各个环节都已经作出一定调整。

尤其是投资策略上的转变,将腾讯转型和收缩的决心显露无疑。

Wind统计的数据显示,腾讯目前对外投资公司近千家,上市企业也超过百家,后者主要集中在互联网企业。

不止腾讯,阿里巴巴、字节跳动也都是过去几年投资界的绝对主角。漫天飞舞的钞票、互联网独角兽不断被推高的估值为这些巨头赢得了可观的公允价值收益,但也让它们背上资本无序扩张的骂名。

但自从去年下半年以来,投资帝国腾讯悄然开启刹车模式。

其中,售出京东股份轰动一时、套现Sea豪赚200亿;在这两大巨头之外,腾讯这段时间还分别减持了海澜之家、灿谷、易鑫集团、步步高等公司股份,甚至主动降低对自家的腾讯音乐集团、阅文集团持股量;其他诸如拼多多、美团、滴滴、快手、B站、小红书和唯品会等大厂也都出现了将被鹅厂减持的传闻。

收敛锋芒、砍掉一些不必要投资之后,腾讯将省下来的资金用在刀刃上,投资也更加聚焦在科技金融、硬科技领域。南非在线支付平台Ozow和数字银行Tyme,就是在这一时期相继收获腾讯注资。

调整背后的动机,腾讯各个核心人物也早就向市场交过底。

去年年底,腾讯高级副总裁、CSIG事业群CEO汤道生在接受界面新闻采访时说道,“用户为本,科技向善,这是腾讯的使命愿景,健康可持续也是我们新增的一个价值观。”

为了践行自己的承诺,腾讯还付出了真金白银的代价。

根据财报数据,今年一季度微信支付采取大力度让利措施,部分小微商家的支付通道服务费被打了九折。这一举措也直接导致腾讯科技金融业务收入环比出现一定下滑,考虑到春节消费旺季的存在,这种现象在过往并不常见。

在价值研究所看来,腾讯这是希望自己变得更健康、理性。这种转变既是顺应向产业互联网和B端市场转型的趋势,也是在高压监管下规避风险之策。

好消息是,有同样意愿的不止腾讯,还有它的老对手阿里。

在去年的“95公益周”期间,阿里巴巴公益基金会宣布进行战略升级。根据阿里巴巴公益事业群CEO胡晓明的说法,阿里生态是其践行社会价值的核心武器:

“我们有完整的物流供应链、庞大的消费互联网和技术体系,汇聚这些产业力量,相信能从根本上带动更多的人和产业,为社会提供源源不断的动能。”过去两年,互联网大厂就像是一个矛盾集合体:人们一方面离不开它们提供的服务和产品,一方面痛恨其垄断和资本无序扩张;站在打工人的角度,大厂的高薪和期权神话濒临破灭却也诱惑依旧,但996、内卷如同幽灵般盘桓在职场上空,压得他们透不过气……

好在,认清现实之后,大厂和厂里的“螺丝钉”们都直到是时候换个活法。从现在开始改变,当然不晚。

04 写在最后

过去两年,可持续发展成为互联网巨头各种宣传通稿中的高频词,腾讯自然也不例外。

去年四月份,马化腾亲自发布的《推动可持续社会价值创新》全员信,宣布腾讯将升级“扎根消费互联网、拥抱产业互联网、推动可持续社会价值创新”战略。在公布战略目标的同时,腾讯宣布投入500亿首期资金,探索基础科学、教育创新、乡村振兴、碳中和、公众应急和养老科技等领域。

需要注意的是,这也是在2018年著名的“930变革”之后,腾讯又一次战略升级。

现在再回过头看,当初的“930变革”的确为腾讯带来了很大改变:各业务线独立发展的机制被打破,不同部门之间的合力成为主流;B端业务增长明显,被寄予厚望的CSIG、PCG交出了一份不错的答卷。

如今,随着中国互联网行业告别黄金时代,腾讯无往不利的C端业务撞上增长天花板,马化腾再次走到转型的分叉口。和“930变革”时期相比,这一次腾讯少了很多内在阻力,但要面对更大的外部压力,挑战同样不小,不过见惯大风大浪、打过不少硬仗的马化腾还是信心十足。

就像他在几天前那份可持续社会价值报告中所说的那样:

“在这一年,我们在探索中发现社会领域的议题,这急不得,需要我们摸着石头过河,这也需要我们有极大的耐心和务实的精神,埋头苦干、主动创造、敢于试错、敢于重启。”澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联