在行情震荡之下,资管行业仍走过了波澜壮阔的一季度。

5月12日晚间,中国基金业协会披露了2022年一季度各项资管业务月均规模数据,各中数据成为市场关注热点。

业内人士评价,进入2022年后,公募基金整体规模稳定,头部机构增长积极,但也不乏掉队者,行业内马太效应进一步凸显;基金子公司总体规模继续萎缩。

6000亿公募俱乐部增至4家

超9成头部公募规模增长

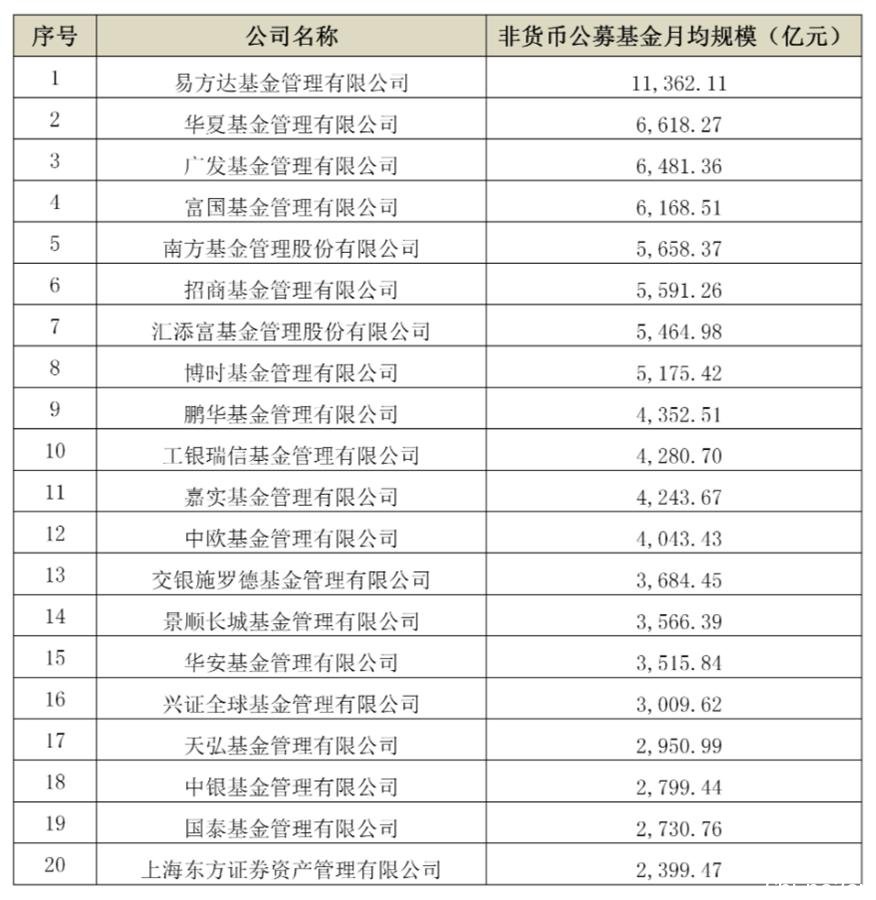

根据中基协披露的数据显示,截止到今年一季度末的非货币公募基金规模排名中,易方达基金以11362.11亿元的月均管理仍蝉联第一,相比去年四季度的10270.13亿元,增长了1091.98亿元。

注:1.非货币公募基金月均规模计算方式:一至三季度为本季度各月末规模算术平均,四季度为本年12个月末规模算术平均。

2.各月末规模剔除了重复计算部分。

图源:中基协

华夏基金则超越了广发基金,以6618.27亿元的规模一跃成为第二。除此外,广发基金、富国基金也跻身6000亿规模行列,位居第二梯队。

南方、招商、汇添富、博时基金等多家公募超过了5千亿元大关,排名分列5-8位。

对比去年四季度的数据可得,超9成头部公募机构规模实现增长。

在20家基金公司中,有18家公司规模对比去年四季度末的月均规模实现了增长。从增长率看,其中增长最高的是招商基金,从去年年末的4415增长至今年一季度的5591亿元,增长率为26.64%,其次是易方达,同期激增10.63%,规模均激增了千亿体量。

此外,鹏华基金、华夏基金、博时基金等多家基金公司一季度的非货月均规模增长也都超过了700亿元。

在规模此消彼长中,也同样存在规模减少之辈,汇添富基金是20家中唯一负增长者,相比前一季度的数据稍有减少,在前20强的排名也降至第七位。此外,其他公募的非货月均规模排名也出现变化,华夏基金比去年四季度上升2位,跻身第二名。富国、南方、招商等也各有上升,广发也有所下降。银华基金则被挤出前20,取而代之的是天弘基金。“对天弘来说,余额宝的分流让其被业内认为自断手臂,随后天弘开始发力权益产品,而本次跻身前20也说明该公司在非货上的布局和努力有所成效。”一位公募基金人士表示。

基金专户规模呈“一超多强”

多数出现萎缩之态

基金管理公司私募资产管理月均规模数据中,创金合信基金位居首位,今年一季度的月均规模为7928亿元。建信基金月均规模为4138亿元,位居第二。博时基金、易方达基金分居三、四名,月均规模分别为2916亿元、2185亿元,都超过了2千亿大关。整体来看,基金专户的规模呈现“一超多强”之势。

注:季度月均规模指当季各月末基金管理公司私募资产管理规模的算术平均,不含基金管理公司管理的养老金。

图源:中基协

与多数增长的公募业务相比,基金专户的规模则多数出现萎缩之态。

与去年四季度的数据对比,排名居于前列的头部基金专户机构中均出现一定程度的缩水。创金合信基金一季度月均规模缩水291亿元,从8219亿元减少到7928亿元;建信、博时、华夏基金规模也有所减少。

从公司角度分析,目前基金公司专户规模中的“千亿阵营”有14家,头部公司地位稳固。也不难看出,中小基金公司在专户产品结构和竞争格局上未来正面临不小考验。

对此,业内人士分析基金专户规模出现萎缩的原因时表示,这大致与一季度投资者的投资偏好有关。开年以来,A股市场大幅波动,资金流向更多至固收资产,那么对于权益类业务较多的机构,可能会出现一定规模萎缩的现象。

养老金管理规模排名公布

基金子公司千亿规模只剩“银行系”

与此同时公布的还有基金管理公司养老金管理规模的排名,相比于去年四季度,工银瑞信基金的规模仍然位居第一名,第二名为易方达基金,南方基金则取代华夏基金跻身前三。另外,嘉实、富国、海富通基金等,都出现规模排名位次的上升。

注:含基金管理公司管理的社保基金(包括社保基金境外投资部分)、基本养老金、企业年金和职业年金,不含境外机构委托管理的养老金。

图源:中基协

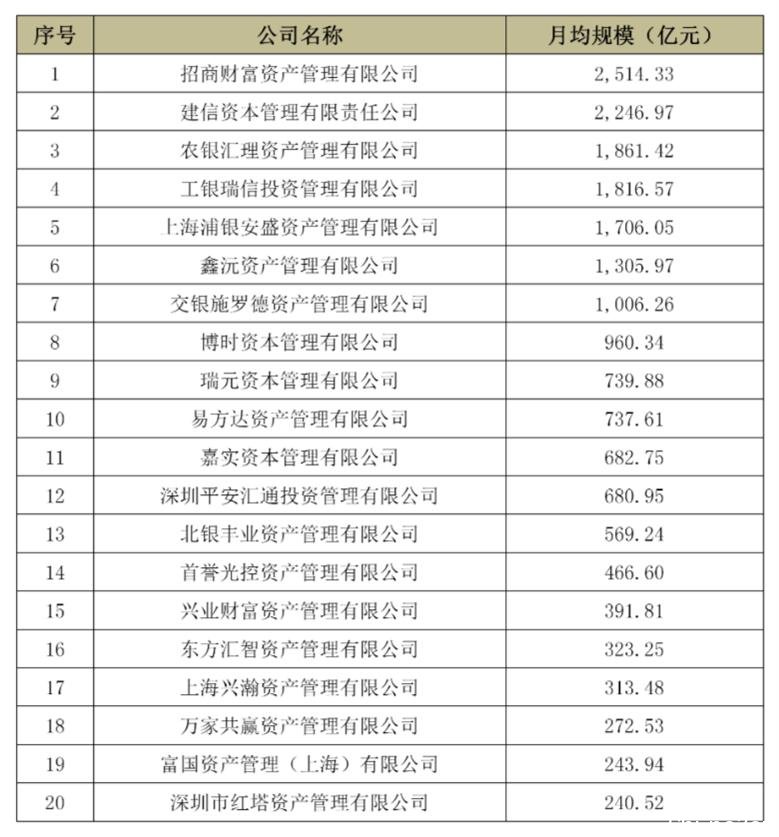

由于今年为资管新规元年,基金子公司的管理规模也急剧萎缩。据所披露的数据显示,截至2022年一季度末,招商财富资管取代建信资本,成为基金子公司私募资管业务月均规模第一名,月均管理为2514亿元,而建信资本为2247亿元,紧随其后,两家机构的月均规模都在2000亿元以上。

注:季度月均规模指当季各月末基金子公司私募资产管理规模的算术平均。

图源:中基协

对比去年四季度的数据,去年千亿规模的基金子公司有9家。而今年一季度已剩下7家,博时资本、瑞元资本都告别千亿规模。值得一提的是,千亿基金子公司只剩下“银行系”。

一位公募人士分析,受到资管新规,基金子公司未来即将转型,例如主动管理业务、二级市场投资,其通道业务规模也会逐渐压缩。未来的整体经营预测将会更稳健。

券商私募规模增速分化

股权投资头部效应仍显著

中基协公布数据显示,2022年一季度,私募资产管理资产月均规模前20名的券商合计规模达到5.89万亿元(不含证券公司管理的养老金)。

就具体排名来看,头部券商在私募领域仍保持着“恒者恒强”的领先地位。中信证券(600030)蝉联第一,2022年一季度私募资产管理月均规模达到1.17万亿元,对比去年四季度稍有增长。中金公司和中银证券紧随其后,其中,中银证券规模为6686.31万元,增长11.86%。

注:季度月均规模指当季各月末证券公司私募资产管理规模的算术平均,不含证券公司管理的养老金。

图源:中基协

其中也不乏规模下降的机构,榜单前20强中,中金公司、广发证券(000776)资管、招商证券(600999)资管、国泰君安(601211)证券资管、华泰资管、申万宏源(000166)证券、银河金汇证券资管、浙商资管等机构都有一定程度上的规模缩水。据业内人士介绍,除了市场环境的影响外,由于大集合改造仍在进行当中,因此部分券商规模下降或与相关产品公募化改造的进程相关。

在私募股权投资领域,具备投行优势的券商私募子公司同样占有天然优势。在此背景下,券商私募子公司中的“马太效应”将更加明显,行业差距将不断拉开。

注:1.季度月均规模指当季各月末证券公司私募子公司私募基金实缴规模的算术平均。

2.证券公司私募子公司私募基金月均规模数据以一级私募子公司合并口径为准。

图源:中基协

具体来看,在2022年一季度私募基金月均规模排名首位的仍是中金公司旗下的中金资本,当季月均规模为1350.20亿元,紧随其后的是中信证券旗下的金石投资和华泰证券(601688)旗下的华泰紫金投资,月均规模分别为422.39亿元、421.65亿元,仍远不及中金资本的规模。

ABS发行整体缩水

超半数机构规模下滑

整体来看,TOP20机构今年一季度企业ABS月均规模合计为16129.78万亿元,对比去年四季度缩水3.41%。在总排名中,中信证券依然居于首位,一季度企业ABS月均规模2310.66亿元,对比去年四季度缩水约80亿元。

注:季度月均规模指当季各月末管理人企业资产证券化业务规模的算术平均。

图源:中基协

按增幅来看,相比去年四季度所披露的数据,华西证券(002926)一季度ABS以增幅24.00%居第一,海通证券(600837)规模为340.63亿元,增幅为13.11%居第二。在头部券商中,华泰资管和国君资管两家在今年一季度企业ABS月均规模实现增长,分别为1798.01亿元和1281.15亿元,对比去年四季度增幅为8.81%、5.80%。

虽仍有机构ABS有所增长,但所披露的前20家机构规模数据中11家规模缩水,其中,深圳平安汇通投资下降幅度最多,达到-20.16%。

中金固收报告显示,一季度,ABS供给明显下降,受到疫情反复影响,叠加消费、地产需求疲弱,ABS基础资产供给不足,发行规模约3600亿元,增幅同比下滑44%。

“我们判断,疫情的反复以及多板块政策受限,预计对发行端会造成负面影响。展望二季度,我们仍然维持年初低增速。”中金固收报告认为,在宏观经济需要实际利率下行刺激、高息资产依旧稀缺的预期下,ABS配置价值仍然存在。

关于本篇文章的更多报道,我们已在【和讯财经APP】上刊登,应用商店搜索“和讯财经”,下载并参与猜指数活动赢取京东卡和万元现金大奖

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联