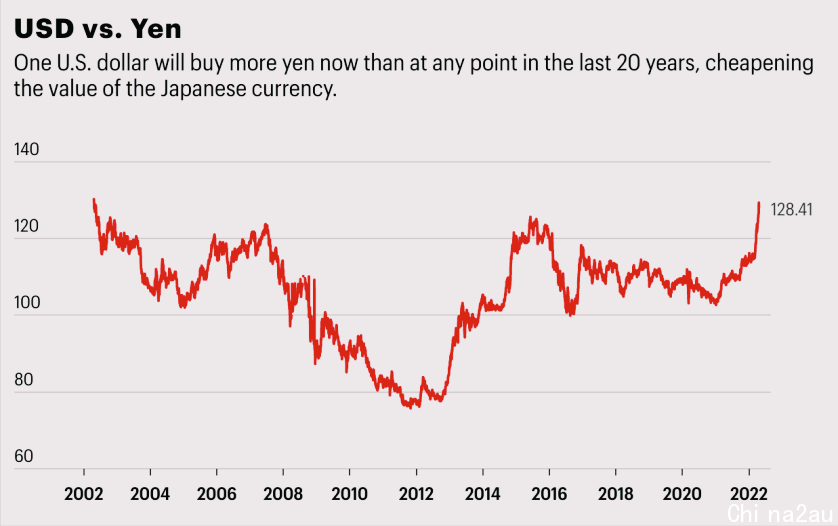

据路透社在5月15援引的数据显示,日元兑美元汇率已经跌至20年低点,自去年9月以来跌幅超过18%,目前,日元贬值的速度非常快,仍看不到尽头,在短短三个月内兑美元下跌了12%,这对经济资源缺乏、高度依赖进口能源和食物的日本来说,日元贬值将本已很高的价格推得更高,另外,现在大量的日本制造企业已经在海外生产更多产品,从而降低了日元贬值对其出口利润的影响。

日本央行在4月发布的一份报告中表示,日元疲软对出口的积极影响在这十年内已经明显减弱。然而,它对通胀的影响在同一时期有所增加,这意味着,日元贬值正在冲击日本经济的最薄弱环节,不过,日元的大幅贬值可能正在产生一个意想不到的输家——美国国债。

近几周的日元走势

日元暴跌的背后逻辑相对简单,因美国国债收益率一直在走高,而日本央行则激烈捍卫日本国债收益率控制曲线,将10年期日本国债收益率限制在0.25%,由于日元对美日利差极其敏感,这使得美联储的激进式加息已经对日元进行了打击。

对美元走势来说,美国劳工部在5月11日公布的报告显示通胀可能见顶,但通胀放缓速度仍没有达到预期,且继续处在40年以来的第二高位,同时,强劲的服务业通胀也在急升,这使得美联储采取激进式大幅加息的压力仍在增加。

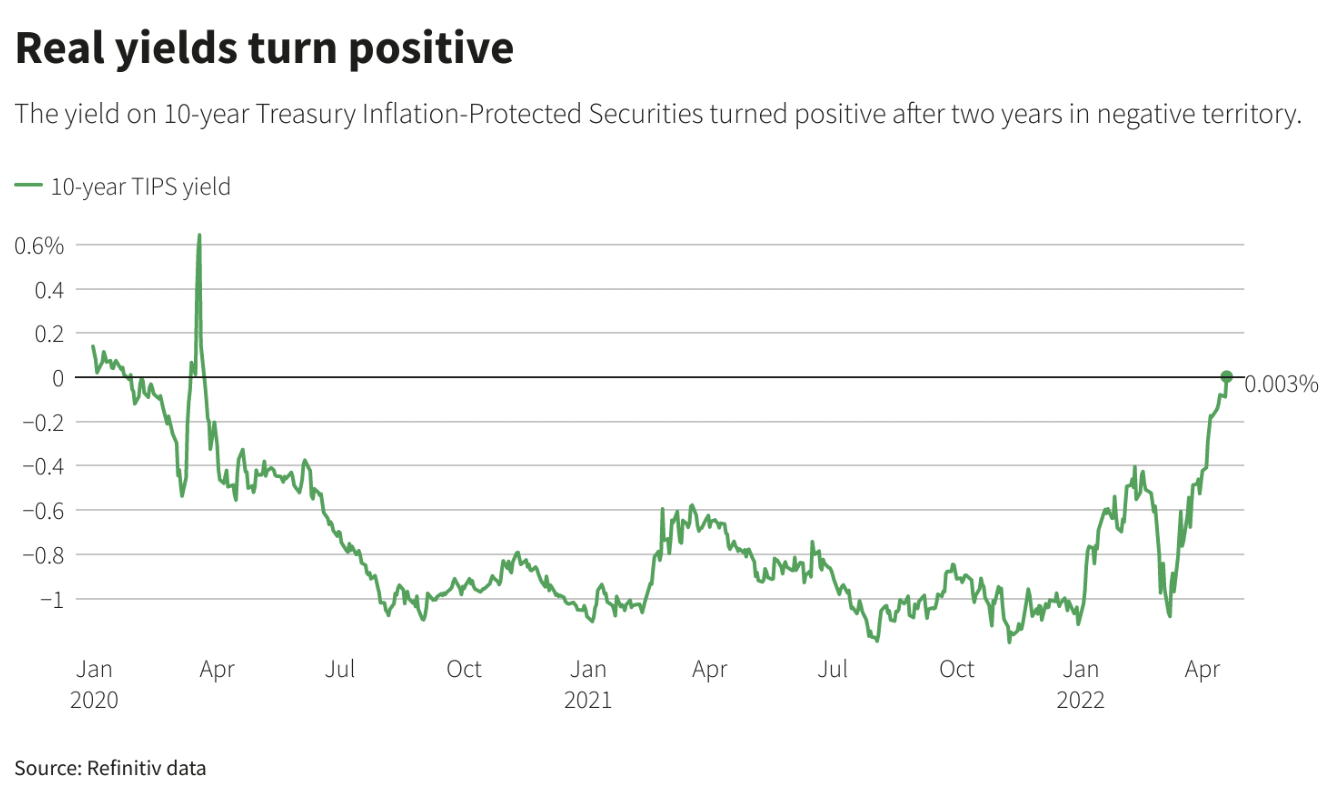

美国克利夫兰联储总裁洛雷塔梅斯特在5月11日通胀数据(细节参考下图)公布后表示,在俄乌冲突持续影响能源和食品价格和供应链的市场环境下,美国股市和债市的剧烈波动不会阻止美联储。

美联储主席鲍威尔在5月13日参加一次活动时表示,“美国的通货膨胀太高了,将不惜代价对抗顽固的高通胀”,“从6月份开始的缩表速度将比上次更快”,并重申“未来2次会议上各加息50个基点是合理的”。

比如,5月11日公布的4月核心CPI的涨幅超过了60多位彭博经济学家的预期,这让美联储回到了超级鹰派模式,加息预期飙升。

这意味着美联储在炙热的处于40年高位的通胀压力下,在货币利率正常化的政策上和通胀是暂时性的问题上被打脸,正式服软,且将比市场预期更早更快地开始缩表和加息,发出最强的货币转向信号。

美联储主席鲍威尔

去年9月,当美联储还忙着撒谎说通胀飙升将被证明是“暂时性”的时候,当时BWC中文网团队就警告说“美联储正处于对通胀失去控制的边缘”,并会给美国金融市场蒙上巨大阴影,不幸的是,8个多月后,美联储在控制通胀方面的努力正在失去信誉,且其追赶式的收紧货币政策举措更让其经济盟友日本也开始放缓,甚至是远离对美债的投资。

这也表明,美联储将比市场预期更快更大幅提高的美元的借贷成本(美元利率和美元相对汇率上升)。要知道,金融资产价格波动的核心逻辑就是作为全球资产价格之锚的基准十年期美债收益率和资产负债表的扩张速度和预期,这更表明引爆美国金融市场危机的核弹正式出现,比如5月10日、12日和13日的三次美国股市和债市的大幅波动就是最新的例证。

事实上,美联储在5月10日最新公布的半年度金融稳定报告中就向市场作了预警,报告表示,“现在高通胀、股市和大宗商品市场的波动以及俄乌冲突已经成为美国金融体系面临的主要风险”,警告称“美国国债收益率快速上升和美债流动性降低已经给金融体系的某些部分带来了显著恶化的压力”,这些话其实变相的表明作为全球资产价格之锚的美债可能正在成为一种风险投资,比如,目前多支美债的实际收益率扣除月度通胀数据后为负值,这意味着投资者在购买美债时按年计算会亏损。

BWC中文网财经研究团队根据美联储最新公布的加息路径预测,美联储在接下去的四次会议中可能会每次都加息50基点,甚至一些美联储理事还表示不排除加息75个基点的可能,这意味着,日本国债和日元触底的时间可能会在今年的10月底,这表明美联储的紧缩周期和相关的市场波动大幅降低了日本对美债的购买和吸引力。

而展望未来,日本央行不会改变其立场,也不会让日本国债收益率上升,多年以来,日本致力于超宽松的货币政策,并一直在使用债务融资,目前政府的债务比GDP高出惊人的250%。这意味着如果日本政府债券收益率上升,这对日本来说将是一笔巨大的开支。

截至5月15日的二周内,美国国债收益率继续走高,10年期美债收益率曾在5月12日一度走高至3.13%,这意味着美元兑日元的风险仍然向上倾斜,但问题是日本央行是否会继续袖手旁观,允许日元下跌。

正是在这些背景下,分析显示,日本正在进行一场颠覆美债的行动,开始重手抛售美债以此捍卫0.25%的日本国债收益率目标上限,这在美联储正式引爆美国金融核弹的背景下变得更加紧迫,事实上,近十多年以来,每次在美国金融市场动荡时期,美国本土以外的最大的美债投资者日本历来会伸出援助之手,但这次不一样了,日本开始疾雨暴风般的清算美债。

据彭博社在5月14日报道,日本外储管理者现在正在推动美国债券的大幅抛售,就像美联储将要从6月份开始削减其9万亿美元的资产负债表一样,据BMO Capital Markets公布的最新数据进行的估计,美国国债的最大海外持有者日本在过去三个月中已经出清了600多亿美元的美债,虽然这相对于日本1.3万亿美元的库存而言,这可能是很小的变化,但随着日元持续下跌,这个撤资过程可能会持续的更长。

这是因为美国和日本的货币路径正在分化得越来越大,日元触及20年以来的新低点,引爆美国金融市场的核弹正在爆发,所有这些都在增加货币对冲成本(日本需要支付更高的价格购买美债),并完全抵消了美国名义收益率上升的吸引力,特别是在日本的大型寿险公司中,这样的结果就是日本正在为历史性的美国国债崩盘做出贡献,使得基准10年期美国国债收益率一直稳定于3%左右。

而按现在的市场数据来看,日本央行此举的威力已经显现,对美债收益率的大幅度上涨起到了推波助澜的作用,数据显示,截至5月13日,基准十年期美债收益率自今年3月以来已经暴涨了约114.2个基点,2022年初到目前为止,一个广泛的美国国债指数已经下跌了9%以上。

很明显,日本重新考虑其持有的美国债务敞口,正在颠覆其此前对美债的投资策略,料将不会再为美联储减缩总额高达万亿美元的美国债券接盘,这在俄乌冲突持续,再叠加美国金融核弹正在影响美国金融市场的背景下将变得更加明确。(完)

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联