一转眼,疫情持续了两三年,新冠快变成了“老冠”。人与新冠病毒的角力抗衡,还在继续。

面对新冠病毒防疫、诊断、治疗的巨大需求,众多生物医药企业参与其中,在极限承压的状态下突破,逆风中收获财富机会,实现5倍、10倍、乃至百倍的业绩增长。通过梳理新冠疫情涉及生物医药产业链图谱,可以发现,看似偶然的命运馈赠,其中有许多必然的要素。

我们盘点了近两年多在新冠疫苗、检测、特效药细分赛道中,业绩10倍增长的企业、以及未来有10倍增长潜力的企业。尽管在mRNA疫苗、抗病毒新药研发及上游原料、耗材领域,仍然有许多“卡脖子”的难题待解,但产业链各环节已经动了起来,纷纷寻找下一个创造价值的财富密码。

一、新冠疫苗

2003年,非典席卷而来,26岁的高强刚从中国农业大学微生物专业毕业三四年,便和科兴生物的同事们一起投入到SARS疫苗研发。作为进度最快的企业,2004年下半年,科兴疫苗完成了临床一期试验;不过,年底最后一例非典病人出院,非典疫苗也成为封存的历史。

类似的故事,在2009年、2013年的两次病毒性流感爆发时,相继重演:科兴拿到分离毒株、做灭活疫苗、进入临床试验,不久疫情结束。

17年过去,高强已经成长为科兴中维的总经理,2020年新冠肆虐,他又冲了上去。在灭活疫苗技术平台的底子上,科兴从拿到病毒、到分装出第一批新冠疫苗,仅用了30多天,高强第一个接种了疫苗,和实验用恒河猴在同一天。7月,科兴疫苗在国内投入紧急使用。

相比新冠治疗药物,疫苗的人群基础以“亿”为单位,且在毒株变异的情况下,连续接种已成趋势,庞大的市场规模为“暴富命运”埋下伏笔。之后,则是大家熟悉的科兴故事:超过27亿剂的全球供应量、去年900多亿元的净利润,令一年前急中送钱的中国生物,净利润增长了4倍多。

1、靠底子,才能实现的研发加速度

生物疫苗,可以说是大公司的专属,如今数得上名号的疫苗公司,华兰、智飞、沃森等都有当年六大生物制品研究所的班底。尽管业界公认灭活疫苗属于成熟技术,其研发难度,远低于mRNA疫苗、腺病毒疫苗等,但在研发、生产上各方面都有极严格的监管。科兴研发新冠疫苗之时,北京市政府紧急在大兴协调P3生物安全实验室,供其使用。

尽管从保护效力上看,灭活疫苗不是最佳,但因为安全性高、研发生产工艺相对成熟,灭活疫苗也建立起了抗疫的第一道防线。目前,国内已经上市的7款新冠疫苗,除了5款灭活疫苗,还有腺病毒疫苗、重组蛋白疫苗。除mRNA疫苗技术平台外,国内企业在其它路线的研究都很靠前。

军科院陈薇院士和康希诺开发的新冠腺病毒载体疫苗“克威莎”,技术路线比mRNA成熟。不过技术方面,腺病毒载体疫苗在基因片段设计、合成、病毒包被等制备工艺上,都有非常高的要求。幸而在新冠前,康希诺研究腺病毒已有多年,还曾与陈薇院士合作、创造了2年研发出埃博拉腺病毒疫苗的世界纪录。

此外,以病毒为载体的疫苗生产工艺的平台通用性高,可以基于同一个平台,进行针对多种不同病原体的疫苗研发。因此,在400天内,康希诺研发出国内首款腺病毒疫苗、也是唯一的单针新冠疫苗。

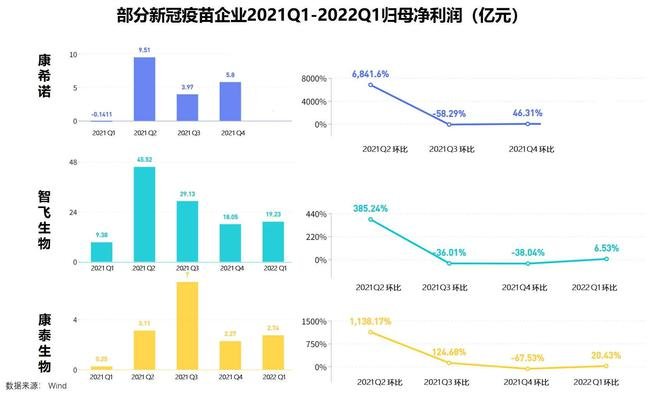

2021年2月,克威莎在中国附条件上市,后续在今年2月又获批序贯加强针。业绩上,新冠疫苗的商业化帮助康希诺扭亏为盈;2021年康希诺营收43亿,同比增长了170多倍,净利润约19亿;其中近70%的业绩由海外市场贡献。

另一款于2021年3月在中国获批的新冠疫苗,是智飞生物与中科院微生物所合作开发的重组蛋白疫苗。重组蛋白疫苗作为产业化最为成熟的技术路线之一,已运用到乙肝、流感和HPV疫苗中,也是全球临床管线中被采用最多的技术平台(WHO数据),当前丽珠集团、三叶草等也在研发重组蛋白疫苗。

智飞龙科马的新冠疫苗在国内主要是作为序贯加强针接种,并在海外乌兹别克斯坦获批上市;在印尼、哥伦比亚获批紧急使用。2021年,智飞生物实现营收306亿元,同比翻了一倍;实现归母净利润102亿元,同比增长2倍。根据上半年的新冠疫苗业绩贡献占比推算,新冠疫苗为智飞生物贡献了约70亿元的年利润。

在新冠疫苗前,智飞生物约九成的收入来自于代理业务,最有名的是代理默沙东四价/九价HPV疫苗;新冠疫苗的收益和代理业绩,能否反哺给智飞加大研发投入,影响着市场对智飞的预期。

业绩大增,意味着既往的前瞻性投入,进入了收获期;但新冠概念股的增长持续性,是投资者们普遍关注的话题。从已公布一季度报的公司来看,深圳康泰生物的灭活疫苗2021年6月上市,Q3归母净利润飙升至7亿元,但Q4环比下跌至2.47亿。

36氪制图

对未来增长的预期,也会显现在股价之上。尽管2021年业绩增长近乎翻倍,但康泰生物的股价却持续下跌,较2020年8月的高点已跌落64%。随着国内新冠加强针接种率的提高、上市疫苗的增多,新冠疫苗公司业绩爆发式增长的窗口期并不长久。

在二级市场医药赛道“挤泡沫”的行情下,康希诺、智飞生物业绩增长的同时,股价与市值反过来在一定程度回调。投资机构正在寻找属于疫苗领域未来的“财富密码”,去抢先机;对行业、公司研究的颗粒度也愈发细致。

2、寻找新的增长点:mRNA技术平台和供应链

新冠mRNA疫苗(信使核酸疫苗),是目前最先进的第三代疫苗技术,也是mRNA技术在医疗领域的首次产业化验证。

2020年1月,中国分享了新冠病毒的基因组序列后,远在德国的BioNTech联合创始人吴沙忻(Ugur Sahin)几个小时便在家中电脑上描绘了多个潜在的mRNA序列版本;其中一种正是后续上市疫苗的基础。BioNTech迅速成立了名为“光速”新冠疫苗开发团队,并在3月与辉瑞达成共同开发合作。毕竟在大疫之下,“快”才能创造历史和财富。

在新冠前,BioNTech的科学家们研究了十几年mRNA技术,企图找到癌症的“解药”。尽管尚没有成功上市的药物管线,但在核心的mRNA序列设计、LNP递送系统上,积累了大量的数据和know-how细节。这正是BioNTech、美国Moderna能在1年内成功研发出mRNA新冠疫苗的底子。

这一技术路线展示出的优势:研发周期短、蛋白表达能力强、可治疗领域广等,加速了mRNA疫苗/药物管线的研发,小核酸药物带来的革新将与抗体药比肩。根据医药魔方统计,截至2022年4月,国内mRNA新冠疫苗在研管线13条,实体瘤、HIV、狂犬病等适应症的mRNA疫苗管线也有10条,研发热情可见一斑。

数据:民生证券研报

同样在2020年初,中国的biotech公司斯微生物、艾博生物(与沃森生物合作开发)也启动了新冠mRNA疫苗研发,复星医药则决定引进辉瑞/BioNtech疫苗,不久丽凡达(后被艾美疫苗收购)抵达战场。国内公司起步不晚,追赶速度却差强人意。

复星引进mRNA新冠疫苗“复必泰”,一度众望所归。据其最新财报,截至2022年3月,复必泰在中国港澳台地区累计接种超2400万剂。按15-20美元/针的价格推算,已为复星累计贡献了23-31亿元人民币收入。不过,复必泰在中国大陆迟迟未能获批,当前仍公示于二期临床阶段,公司对外释放的讯号也从“指日可待”转为“虽迟但到”。

目前,斯微生物、艾美疫苗正在开展二期临床试验;进度最快的是艾博与沃森和军科院合作开发的ARCoVaX,其国际多中心临床试验已进入临床三期,4月中旬沃森披露三期临床进入数据清理阶段。如果一款常规的创新药或肿瘤疫苗,2年时间实现从立项到完成三期临床,已算高效;国内企业尽管奋力追赶,但在生物医药的研发中,很多技术壁垒砸钱也难以快速突破。

首先,出色的mRNA序列设计,能够降低免疫原性,提高mRNA的稳定性和表达效率。但从浩渺组合中,找到最优的序列设计,需要公司拥有长期、大量的数据积累,不断训练优化生物信息算法平台。

另一方面,如何突破细胞膜的阻隔,将mRNA输送到细胞内部,递送系统决定着疫苗成败。当前,mRNA国际三巨头(BioNTech、Moderna、CureVac)都采用LNP(脂质微粒)载体递送系统,但加拿大生物公司Arbutus牢牢把控LNP载体递送的专利;三巨头也是直接或间接地获得Arbutus专利许可。国内在研的mRNA疫苗中,艾博、康希诺、石药也在采用LNP载体递送,斯微生物则采用了另一种独家授权自海外的LPP技术路径。

mRNA研发进展和临床数据的风吹草动,都影响着相关公司的股价。如奥密克戎,新冠病毒变异株的传播速度更快,在原有灭活、腺病毒疫苗的基础上,仍然需要mRNA疫苗作为序贯加强针,提高疫苗的保护效力。而且mRNA疫苗序列可以相对快速地修改、迭代,能够更精准地提供防护。

因此即便由于历史技术积累不足、产业链反应速度也会稍慢,国内企业在mRNA疫苗研发上没有获得先机,但若能中国大陆拔得头筹,也将获得巨大机会。此外,在研企业在极限承压情况下,快速搭建起来的mRNA技术平台、积累的研发经验,也将能够迁移到肿瘤疫苗、核酸药物等有广阔开发潜力的场景中。如前所述,踏踏实实做技术、打底子的公司,终将在未来显现价值。

mRNA上游相关企业,也受到更多关注。例如4月底刚通过科创板问询、即将上市的近岸蛋白,就抓住了mRNA原料酶的机会,为公司提供了新的增长点。2021年,近岸蛋白mRNA原料酶及试剂的收入约1.3亿元,占总营收的37%,而这部分收入在2019年还是空白;该板块的客户数量也增加了72个,包括前述沃森生物、艾博生物、丽凡达生物等mRNA赛道炙手可热的疫苗玩家。

资料来源:国金证券

二、新冠肺炎检测

疫情中,体外诊断(IVD)行业,最不缺的就是“逆袭”和“暴富”故事。近日,“常态化核酸检测”又成为这一行业新的增量,作为从动态清零到全面放开的过渡手段,(除重点人群外的)普通市民每周进行1次核酸检测。

原本五六百亿规模的国内体外诊断市场,在新冠肺炎检测的强催化下,飙升至2000亿。相比于疫苗和特效药,核酸、抗原检测的研发门槛并不高;海外抗原检测试剂的巨大需求,也让制造业底子扎实的中国IVD企业捕捉到淘金机遇。当劲风来临,供应链不通畅时,企业执行力、响应速度、市场判断,决定着业绩的高下。

水大鱼大,昔日小、散的IVD行业,异军突起,走出一批上市公司。尽管在二级市场上,因新冠检测而业绩暴增的公司,大部分被赋予了个位数的市盈率;但手握现金的他们,已经开始了兼并重组、产业投资,正在寻找下一个10倍增长机会。

1、快!接住那个新的增长点

近半年,股市最靓的“仔”莫非10倍牛股九安医疗。2021年11月前,九安医疗还只是芸芸医疗器械厂商中并不起眼的一家,自从公告了“新冠抗原检测试剂盒获得美国FDA紧急使用授权”后,股价翻了十几倍。更有股民留言董秘:希望能给公司捐款,以奖励员工努力工作。

一季度净利润143亿元,同比增长375倍,让九安医疗从大妖股变身现金牛,成为IVD、乃至整个医疗器械行业难以复制的传说。之所以获得命运的馈赠,背后有着偶然或必然的一些原因:相比于欧洲CE对医疗器械的备案准入,美国FDA对新冠抗原检测试剂盒要求极高,寻求准入的新产品需做“头对头”临床试验。

这也使得商业上,美国市场成为一片沃土:市场需求大、入局厂商少、在保险公司助攻下支付能力强。看到这一点的IVD厂商并不少,但跟FDA打过交道、熟悉其规则的却不多;截至4月中旬,中国企业新冠抗原自测产品获批FDA的仍只有6家:艾康生物、九安医疗、东方生物、库尔科技、相达生物、波生生物。

巧在九安医疗从2010年开始转型时,就把美国当做自己移动血压计的推广高地,做过医疗器械的准入,且自主运营了“iHealth”这一品牌,攒下了销售渠道和用户认知。于是,当欧洲市场上,一众IVD厂商把价格“卷”到只有1.5美元时,九安在国内代工厂产能的支撑下,以5.1美元的价格PK掉其它供应商,拿到美国军方百亿大单。

36氪制图

与半路出家做免疫诊断的九安医疗相比,东方生物在疫情前就已经是POCT出海的老牌企业。长期以来,东方生物的海外销售收入占比近95%,约80%的收入来源于ODM(原始设计制造商)。新冠疫情爆发,2020年2月东方生物完成了新冠抗原测试纸、核酸检测试剂盒的研发,并成为全球第3个取得欧洲CE认证的企业。

响应速度、执行力,是东方生物年营收能够突破100亿的重要因素。东方生物创始人方效良,上世纪七八十年代在解放军部队做过卫生员,后又在地方检察院工作了近20年,性格雷厉风行。2020年初,国内尚未复工,原材料供应不畅、物流运输中断、人员待岗停产、生产自动化程度低等一系列难题摆在眼前,东方生物还是新增了2.4亿人份的检测试剂产能。

在海外,东方生物开始培育“东方基因”、“美国衡健”自主品牌,但还是非常依赖ODM的经销模式,欧洲、美国的不少政府订单仍是经由西门子间接获得。抓住历史机遇的东方生物,2021年净利润飙升至47.7亿元,较2019年同比增长60倍。

与之有着相似路径的还有多家,已上市的万孚生物、热景生物、万泰生物、奥泰生物、基蛋生物等POCT公司;未上市的厦门宝太生物、波生生物、及众多昔日名不见经传的IVD企业,也在浪潮中接住了来自海外的财富机会。

除了抗原检测,国内大众更为熟悉的新冠核酸检测,同样造就了一批分子诊断企业的业绩神话,典型如圣湘生物、达安基因、之江生物、华大基因、明德生物等。

原本偏安于湖南一隅的圣湘生物,凭借在新冠核酸检测试剂+仪器生意上的快速、决断,将2018年只有600万净利润的自己,送上了“科创板抗疫第一股”C位,2020年实现净利润26亿元,较2019年增长69倍。赚钱之后的圣湘也积极回馈股东,上市后八个月,就累计派发现金分红4.5亿。

2020年,当生物实验室的核酸检测通量难以满足骤增的需求时,原本是国内基因测序龙头的华大基因,紧急抽调力量转向PCR核酸检测;并用气膜舱,在各地临时搭建起“火眼实验室”,解决了多个城市的燃眉之急。事实上,当科技型企业发展到一定体量后,研发能力已不是唯一,技术整合、系统工程等能力也决定着成败。

36氪制图

2、下一个10倍增长机会在哪里?

趋势一:自动化、高通量

当一轮又一轮的全员核酸筛选推进之际,快速提高检测通量,纯靠人力并不够。样本拆包分装灭活、提取转录、上机检测,理想状态是实现全自动化的“样本进-结果出”,提高人效。这种情况下,叠加国内新药研发、合成生物等细分行业起速,具备自动化样本处理、高通量筛选能力的生物实验室,被认为是行业的“基础设施”。

众多创业公司如镁伽鲲鹏实验室、瑞智捷、合木千行等,已经投入到自动化生物实验室的开发中。事实上,一些具备自动化控制能力的精密仪器厂商、工业4.0概念企业,其技术也有望快速迁移到这一领域。

趋势二:上游原材料的进口替代

在新冠检测领域,“集采”是2021年后绕不过的主题,新冠抗原检测的价格迅速从20元/人份降低到8元/人份;核酸检测也从最初的120元/人份到当前的20多元。行业注定越来越“内卷”,利润空间也在不断被压缩;在产品性能相仿的基础上,具备成本优势的企业更有机会“大杀四方”。除了提高人效,纵向地,很多企业选择向上游要利润,在原材料上实现进口替代。

IVD行业中,抗原/抗体、酶、NC膜等核心原料,曾依赖进口厂商;在分子诊断领域,赛默飞、凯杰、Takara和BioRad等进口厂商的市场占有率超过40%。新冠导致海外供应链不稳定后,国内上游原料企业也获得了“进口替代”的窗口期。在二级市场,IVD上游原料企业也被赋予了更高的市盈率。

在分子试剂领域,典型如诺唯赞,在国内企业中市占率约为13.7%。凭借提供核酸检测、抗体检测等原料,诺唯赞2020年净利润8亿元,同比增长32倍,成功于2021年登陆科创板。不过,去年受集采和行业竞争加剧影响,诺唯赞下调了部分产品出厂价,尽管对外提供了7.2亿人份核酸检测原料,净利润还是同比下降17%。

作为布局了酶、蛋白两个技术平台的国产生物制剂公司,诺唯赞定向改造酶的技术和制备工艺稳定突破、在疫苗领域的拓展等,被市场给予厚望。

20年老牌诊断试剂原料企业菲鹏生物,也正在科创板上市路上。2020年1月下旬就筛选出适用于新冠核酸检测的诊断酶,并向客户送样;2月新冠抗原和冻干形态的新冠检测试剂核心组分上市。加速度之下,近两年菲鹏净利润达到21亿,现在也拓展化学发光、高通量基因测序等诊断仪器。另外,纳微科技、义翘神州、百普赛斯等上游企业也受到利好。

36氪制图

一级市场中,研发、经营试剂原料的厂商也有了新的机遇,上面提到的百亿营收东方生物,2021年8月以近3600万价格收购首医临床医学,首医临床医学是日本诊断原料品牌东洋纺(TOYOBO)的代理商,抗原抗体、NC膜、原料酶等都有涉及。

趋势三:多元化,买买买

为了维护上游原料供应的稳定、安全,做诊断的公司可谓甘下血本。由此,也诞生了迄今为止中国医疗器械公司海外并购金额最大的交易:迈瑞医疗以5.32亿欧元的交易价,收购国际一流免疫诊断原料供应商“海肽生物(HyTest Invest Oy)”,以此来突破在原料上自研资产的“卡脖子”问题;借助HyTest在心脏标志物、肿瘤标志物、传染病、炎症、凝血上的优势,实现化学发光产品的技术突破、性能提升。

迈瑞既有的优势在于医疗仪器设备,疫情中,以呼吸机为代表的生命信息与支持产线受益,营收和利润都实现大幅增长;通过外延并购,补足体外诊断的短板,也在情理之中。

这两年,在新冠疫情中获益、手握大笔现金的IVD企业,普遍开启“买买买”,通过参股投资其他前沿、细分赛道,来实现产品线多元化。除了直接投资企业,多家IVD企业选择同时投资生物医药主题产业基金,以做LP的方式扩大投资面。

基蛋生物2022年4月,拟现金支付、控股港股上市公司巨星医疗,巨星是IVD巨头罗氏的中国区最大代理商,医院渠道资源丰富;之前基蛋也曾收购主营凝血诊断试剂的景川诊断、迪艾斯科技等;并投资4000万,参与投资设立南京创熠时节致远一期基金。

已上市的圣湘生物,除了拟要约收购上市公司科华生物,成立主攻化学发光的合资公司外,还入股了研发经营二代测序仪的真迈生物;

热景生物则斥资1.23亿,战略投资主营肝癌早筛、肿瘤伴随诊断的杭州翱锐生物,且斥资1亿元成立尧景基因,孵化外泌体基因检测项目;

非上市公司厦门宝太生物,2020年营收超过42亿,2021年虽未公布,但行业人士透露远超2020年业绩。其在未来3年投入10亿元以上科研经费用以研发,并设立10亿母基金,投资医疗健康为主的直投基金。

已完成的并购投资项目不胜枚举,众多IVD企业都在思考“下一步做什么”。靠运气赚的钱,能不能靠实力花好,也是一个考验。当前产能全开制造新冠抗原检测试剂的公司,未来大概率会拓展HPV、幽门螺旋杆菌等可居家自检自测的试剂;而更具技术门槛的化学发光、上游原料等,由巨头进行整合的可能性更大。

IVD行业还有20多家排队上市的公司,一方面是华大、丽珠、乐普等集团分拆诊断公司上市;另一方面艾迪康、致善生物等在核酸检测中获益的公司,也期待赶上末班车。没有把握住红利的IVD企业,在商业上,必然是逆水行舟、不进则退。原本小、散的IVD行业,已经历了分化,正走向整合。

三、新冠特效药

一个从0到1开发的创新药,往往需要8-10年周期,耗费十数亿美元。当新冠病毒侵袭,“老药新用”成为国内外药企在研发策略上的普遍选择。与mRNA疫苗相似,国内新冠小分子口服药的各类消息,研发进度、临床数据、商业合作、原料供应等,风吹草动都牵动着大众的视线和上市公司的K线。

相比于中和抗体,新冠小分子药物的研发动态为何如此重要?首先,口服给药的方式更加方便,患者居家即可自主完成;中和抗体注射给药的方式,要求患者必须多次进入医疗机构接受治疗,以奥密克戎目前的传播速度,意味着有数十万感染者需进入医院,势必造成医疗资源挤兑。另外,小分子抗病毒药,通常针对病毒保守不易变异的靶点进行阻断,具有更加广谱的抗病毒功效,变异株对药效影响较小。

抗击新冠病毒的战场上,一方面,中国创新药企自主研发的小分子特效药,近日频出积极的试验结果,上市有望;另一方面,在全球新冠特效药的供应链上,中国CDMO企业、原料药企也凭借多年积累的医药制造业基础,持续承接着海外订单。

1、人民的新希望:国产新冠小分子药

4月26-28日,新华制药接连涨停,便是因为其与真实生物签订初步战略合作协议,成为阿兹夫定的生产商和经销商(非排他)。在国内近20条新冠小分子药物管线中,真实生物对抗艾滋病病毒的特效药阿兹夫定,像一匹黑马,迅速冲到了前列。

4月16日中国医学发展大会上,蒋建东院士分享了阿兹夫定的进度和药效:“口服用药3-4天核酸转阴,平均用药6-7天”(二期临床数据);目前在中国、俄罗斯和巴西进行的三期临床已经结束,已报批申请上市,是进度最快的管线之一。

伴随着新冠特效药的热度,真实生物的故事也浮出水面:郑州大学教授常俊标将自己的专利阿兹夫定,转让给企业家王朝阳;后者于2011年成立真实生物进行孵化,中途邀请吉利德前高级科学家、曾研发出重磅丙肝药的杜锦发博士加盟,加速阿兹夫定的研发。

真实生物一直非常低调,花10年时间将阿兹夫定研发上市,成为双靶点抗艾新药;并于2021年8月完成了1亿美元的B轮融资。原本顺理成章的biotech创业故事,因公司身处河南平顶山、平添了几分传奇色彩。确实,阿兹夫定是河南首款一类创新药。

同在临床三期的新冠小分子药,还有开拓药业的普克鲁胺,一款针对雄激素受体、本意于治疗前列腺癌的创新药。普克鲁胺治疗新冠也曾受到质疑:抑制雄激素受体信号的药,用来治疗病毒感染的下呼吸道疾病,作用机理说不通。

但新药研发终究是要临床试验数据来说话。2020年5月,开拓药业登陆港股后,随着普克鲁胺临床试验结果的几度披露,股价骤起骤落、一波三折:

开拓药业k线图

先是2021年3月在巴西临床试验的数据“好到令人不敢相信”,股价一路暴涨3倍;2021年12月在美国三期临床数据中期分析,显示用药组与实验组间未达统计学显著性,当日股价暴跌80%;最近2022年4月,公司公告揭盲后的关键数据,显示“普克鲁胺可有效降低新冠患者的住院/死亡率”,股价便再次逆转、翻倍。

开拓药业也将申报FDA上市,最终监管当局是否认可普克鲁胺的三期临床数据,可以说决定着这位孤勇者的命运。

另外,备受市场关注的还有:君实生物与旺山旺水合作开发的VV116,在三期临床中选择了与辉瑞Paxlovid进行头对头试验(随机、单盲)。尽管这两年君实生物PD-1销售受挫,但其在研发上的实力和经验,不应小觑。

2020年5月,君实生物将埃特司韦单抗((JS016))的海外开发权益,授权给礼来;2021年礼来和君实的双抗体疗法获批FDA紧急使用授权。君实生物实现了约定的里程碑事件,因此在1000万美元首付的基础上,可获最高2.45亿美元的里程碑款,及两位数百分比的销售分成。从最新年报中可见,2021年君实的境外收入高达33.4亿元,同比增长了5.6倍。

去年底,礼来的双抗体疗法已被FDA停止分发,君实的重心也转向研发新冠小分子特效药。君实VV166是瑞德西韦的衍生药,保留抗病毒性的同时,改善了口服生物利用度。在国内开展的针对轻中症的临床三期试验,预计5月底结束。若试验显示药效不差于Paxlovid,意味着可申请紧急使用授权。

当前,抵御新冠病毒的三道防线已非常清晰:第一,人群大规模接种疫苗;第二,能够有效治疗轻中症的小分子抗病毒药物;第三则是最早上市的中和抗体,使进展为重症的患者能够在医院得到有效治疗。

如果不出意外,上述三家企业有望争夺国产新冠小分子特效药的上市头筹。具备药效好、药物经济学价值的新冠小分子特效药,是能够开放的关键防线;未来也有可能变成家庭常备的OTC药物,甚至超过既往的抗流感“神药”,增长潜力可见一斑。

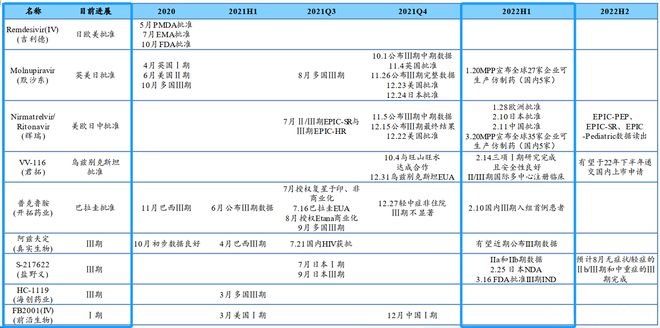

国际与国内新冠小分子特效药研发进度,来源:国泰君安

2、承接海外订单的CDMO、原料药企

疫情爆发后,国内仅上市了两款特效药:2021年12月上市的腾盛博药中和抗体联合治疗药物,不过该药物今年3月方被列入治疗指南,尚未进入销售阶段,近日腾盛博药公告与国药控股合作,将对该药物进行商业化开发。

第二款则是2022年3月获批的辉瑞Paxlovid(奈玛特韦片/利托那韦片组合),由通用集团旗下的中国医药进行商业化运营,目前以2300元/盒的价格在国内销售,也已被纳入医保支付。

随着国际上,原研、仿制的新冠口服药陆续获批,以及辉瑞Paxlovid预期的不断调高,承接新冠口服特效药海外产能的CDMO(合同研发生产组织)、原料药公司业绩也开始显现增势。

部分CDMO企业2022年Q1业绩情况

2021年凯莱英披露了两笔小分子化学新药的巨额供货合同,金额分别为4.81亿美元、27.20亿元人民币。基于一系列订单,2022年Q1凯莱英营收20.62亿元,归母净利润约5亿元,同比增长了224%。

博腾股份分别于2021年11月、2022年2月公告获得辉瑞2.17亿美元、6.81亿美元订单,订单供应时间截止2022年。受益于上述订单的推进,去年博腾股份主营业务化学原料药CDMO同比增长52.5%,业务收入30.69亿元。随着第二笔大订单的排产、交付,博腾股份化药CDMO业务收入也将在2022年显现,据东吴证券预测今年营收有望实现180%的同比增长。

中间体和原料药方面,医药化工企业宁波美诺华2022年Q1营业收入5亿元,同比增长 47.86%,归母净利润1.15亿元,同比增长128.92%。尽管当前增长主要来自于核酸检测原料,但美诺华生产的SM1、SM2等中间体片段已可用于默沙东、辉瑞、君实生物、真实生物、盐野义等特效药合成;公司也正在研发奈玛特韦的原料药。

此外,其它涉及上游精细化工产业的公司,如雅本化学、乐普医疗等也值得关注。

四、结语

2013年至2021年,生物技术/医疗健康行业的投资活跃度呈现明显增长态势。特别是2020年初以来的新冠疫情,使医疗行业重要性再次凸显,生物医药、医疗器械、数字医疗等领域里,都涌动着许多机遇,令创业者和投资人全力以赴、投身其中。

逆风巨浪中,上述众多医疗企业寻找到危中之机,快速果决,为海内外提供疫情相关服务/产品,在近两三年实现业绩的10倍、乃至百倍增长;同时也能看到,抗病毒特效药、新型抗体药、基因和细胞治疗、合成生物等细分赛道,在近几年蓬勃兴起,行业迅速增长之际,不乏估值10倍增长的创业公司。

在探索创新疗法、创造临床价值的同时,企业和投资人都在寻找着下一个“10倍增长”的商业化机会。2021年,生物技术/医疗健康行业的股权投资案例数为2,517起,同比上涨77.0%;投资金额达2,497.64亿元,同比上升41.0%。2022年,投融资市场更加趋于理性,在泡沫慢慢消散之际,真正的10倍增长机会在哪里,更需要在碰撞中窥见真知。

(完)

我们正在开展「10倍增长·医疗公司系列报道申请」,如果您正身处于医疗行业,并且您的公司在某一方面拥有着“10倍增长”的可能性,欢迎您扫描下方二维码链接,报名我们的活动。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联