图片来源@视觉中国

文|鹿财经,作者丨张勉,编辑丨陆达1.跟其他老牌的水果连锁一样,百果园的水果生意同样不好做。水果零售至今仍未诞生第一股的核心原因在于,这个领域本质上是一个没有门槛的生意,即便是百果园亦很难真正获得独树一帜的核心竞争力。

2.相比其它生鲜品类,水果有着更加显著的高损耗、短期限的特点,销售成本巨大,使得卖水果本身从来都不是一个容易赚钱的生意。

3.百果园的主要盈利手段,其实就是通过不断吸收加盟来收取费用,由此不仅导致管理混乱、食安问题频发,更为严峻的挑战是,由于疫情的影响,新生的加盟力量已经越来越少了,百果园正走向一个死胡同。

正在准备冲刺上市的百果园,却先迎来了一个大踉跄。

5月6日,B站UP主“内幕纠察局”发布最新一期暗访系列视频,视频的主角,正是上市在即的百果园。

在视频中,展示了百果园部分门店里,工作人员将变质水果做成果切、售卖发霉水果的现象,此外,放置一个半月的啤梨仍然出现在货架之上——对此,店员满不在乎地表示,其他门店放得还久,有些地方甚至售卖放了两三个月的水果。

这也让人有理由的怀疑,类似的问题,不止存在于视频里的所展示的部分门店。

几个小时后的5月7日凌晨,正处于上市前高度敏感期的百果园官方微博发布致歉声明,表示:“经查涉事门店为百果园成都两门店,存在将水果违规分级、售卖隔夜果切水果、故意躲避总部检查相关问题。为杜绝类似行为再次发生,正在进行整改措施。”

百果园同时还强调:对不起,辜负了大家对我们的信任!

然而对于百果园的回应,网友们并不买账,“品质差,价格高”成为进一步激发消费者怒火的主要原因,甚至还出现了抵制百果园的号召。

这对于迫切寻求上市以补充资金弹药的百果园而言,不吝于一次舆情地震。

某种意义上,似乎也在昭示着,百果园的上市之路,可能并不好走。

三冲上市,百果园盈利艰难

5月2日,百果园向港交所提交上市申请,欲冲击国内“水果零售第一股”。

据了解,百果园2001年成立于深圳,是一家集水果采购、种植支持、采后保鲜、物流仓储、标准分级、营销拓展、品牌运营、门店零售、信息科技、金融资本、科研教育于一体的大型连锁企业,也是目前国内最大的水果零售商,目前拥有5351家线下门店。

事实上,这并不是百果园第一次冲击上市。2020年6月1日,百果园曾向中国证监会国际部递交《境外首次公开发行股份(包括普通股、优先股等各类股票及股票的派生形式)审批》材料。同年9月,百果园收到行政许可决定书,但并未在2020年递表。

时隔不到两个月,2020年11月,百果园又与民生证券签订辅导协议,并在深圳证监局进行了辅导备案,拟于深交所创业板挂牌上市,但同样没有下文。直到今年3月,百果园再度向中国证监会国际部递交《境外首次公开发行股份(包括普通股、优先股等各类股票及股票的派生形式)审批》材料,并于5月2日正式向港交所递表。

在百果园招股书中,援引弗若斯特沙利文数据称,按2021年水果零售额计,百果园在中国所有销售水果的零售企业中位列第一,同时亦在中国所有水果专营零售企业中位列第一,规模是第二名的2.8倍;且百果园拥有中国水果行业最大的分销网络。截至2022年4月20日,百果园共有5351家门店,其中,5336为加盟门店,15家为自营门店。

但光鲜的数字下,百果园其实并不赚钱。招股书显示,财务方面,百果园2019年、2020年和2021年的营收分别为89.76亿元、88.54亿元和102.89亿元,毛利分别为8.76亿元、8.07亿元和11.56亿元,净利润(年内利润)分别为2.48亿元、4565.8万元和2.26亿元——换算下来,净利润率仅为2.8%、0.5%和2.2%。

利润率如此低下,核心是因为水果零售本质上是一个没有门槛的生意,因此很难形成真正意义上的壁垒。要知道,虽然我国水果零售市场达8000亿,但其中超过一大半的市场份额仍在传统菜市场和个体水果店手中,品牌连锁店的占比甚至不到5%。

此外,不同于蔬菜肉蛋,水果并非普通人餐桌上的刚需,导致水果单一消费场景在中国人生活中的频次同样不高,更常见的,是在买菜时“捎带手买一点”的场景,且由于消费观念的差异,水果还经常会被家庭拿来比照蔬菜肉蛋的消费情况,由此也使得人们对水果的消费,往往会更加趋于理性。

这些,都决定了水果生意的上限。

损耗大户,水果生意难做

事实上,水果的毛利虽不低,但它的成本却更为高昂,因为相比其它生鲜品类,水果有着更加显著的高损耗、短期限的特点,销售成本巨大。

2019—2021年,百果园的销售成本占总营收分别为90.2%、90.9%和88.8%,其中存货销售成本(主要为水果采购成本)分别占销售成本高达96.2%、95.2%及95.3%。

并且,由于与传统超市相比,百果园零售店面面积较小,单位面积人工与租金水平较高,更加需要高坪效与毛利率水平来支撑门店盈利,因此,只有主打毛利高的中高端精品水果,才能最大程度保障和提升利润率。

但一方面,高品质水果比如智利车厘子,马来西亚榴莲、新疆香梨、台湾莲雾等,往往早已被更大的农业公司或大型经销商垄断,无论是从一级供应商手里进货还是从二级、三级批发商处拿货,百果园本身都很难在价格方面取得优势。

另一方面,水果是天然的易腐品,冷链运输的成本不但高,且在物流过程中会产生很大的损耗,国内水果的成果率通常只有50%—60%,运输损耗则往往高达30%。这对百果园的前端营销策略和后端生产运输管理都提出了很大的挑战。

与此同时,水果的存放同样也是问题——由于水果本身的特殊属性,不同的水果来自不同的产区,有着不同的保鲜需求,由此导致每个单品对应的管理方式、流通方式、库存周期管理、运营管理等更是千差万别,相应的也会导致管理成本肉眼可见地上升。

在招股书中,百果园也特别指出“相比于发达国家,中国传统的水果价值链普遍存在低效率、多层次配送,导致损耗率较高等问题。根据弗若斯特沙利文报告,行业损耗率普遍在35-45%范围内波动,叠加多层次分销成本后,行业利润率较低。”

上述都可以算是百果园水果生意的“内忧”,而其面临的“外患”也同样不少——近两年来,供应链整合能力更强的盒马、叮咚买菜等竞争对手也在一二线城市大肆扩张,二者不但商品品类更多,消费次数更高频,且目标客户亦与百果园高度重叠,甚至配送价格和起送价还比百果园更低,已经形成了对百果园的降维打击。

虽然为了应对日益严峻的市场竞争,百果园选择从传统线下模式转型至线上+线下模式,同时也不再固守水果,先后扩充了肉禽蛋品、蔬菜海鲜、粮油酒饮等类目,但就目前来看,这些新业务尚未掀起水花,百果园97.1%以上的营收,仍由水果贡献。

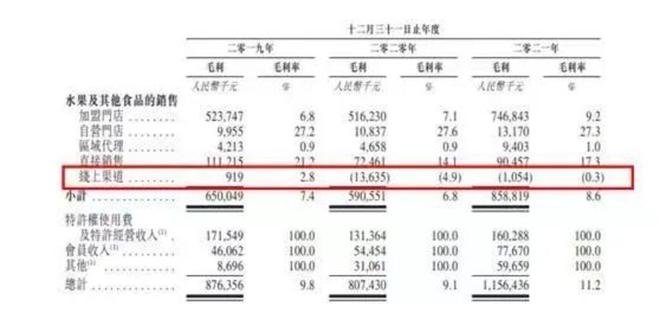

此外,2021年,百果园的总订单数超过2.9亿单,其中线上渠道的订单占比约为23%,同样没有对业绩起到正向作用。数据显示,百果园线上渠道的毛利在2020年与2021年为负值,2020年百果园毛利为-1363.5万元,2021年毛利为-105.4万元,对应的毛利率分别为-4.9%、-0.3%。

总的来说,百果园目前陷入了一个左右互搏的困境——进一步拓宽品类,意味着将对供应链、仓储和物流等环节提出更高要求,产生更多运营成本;继续坚持水果为主的品牌定位,又无法构筑起业务上的协同效应,使得水果零售中诸多问题带来的成本难以被覆盖或转嫁,在其它竞争对手的组合拳面前,百果园显得颇为被动。

值得一提的是,百果园从2018年还尝试做起了付费会员生意。招股书显示,百果园当前会员数6700万,其中只有78万名付费会员,会员路线同样没有走通,2021年,百果园收入了0.7亿会员费,占比甚至不到1%。

仰赖加盟,口碑连连崩坏

有趣的是,从营收构成来看,百果园的收入主要是依靠加盟门店。

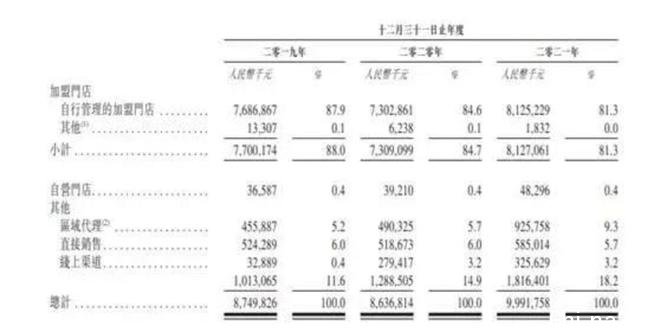

数据显示,2019年-2021年,百果园营收分别为89.76亿元、88.54亿元和102.89亿元,其中来自加盟门店的收入分别为76.87亿元、73.03亿元和81.25亿元,占比分别85.6%、82.5%和81.3%,其余收入来自自营门店、区域代理以及线上渠道等。

庞大的加盟商为百果园贡献了可观的收入,但也为其埋下了更多的隐患。

除了开头提到的本轮曝光事件之外,在此之前,百果园也屡屡因为食品安全问题登上过热搜。而背后的主要原因,就是过于依赖加盟。

要知道,加盟的弊端之一,就在于无法实现统一管理和运营,导致门店货品的品控和服务问题难以得到有效解决,再叠加疫情影响和水果本身高损耗的问题,加盟商为了保证利润,往往就会率先放弃质量,最终导致一个又一个食品安全的雷不断被炸响。

黑猫投诉平台显示,与百果园相关的投诉已累计近1300起,仅最近一个月已有近60起投诉,平均每天约有1.9起,其中多条投诉涉及质量问题,包括“水果被压坏”“橘子发霉”等。

值得一提的是,百果园也曾试图改变,以戒断对加盟的依赖——2011年,百果园以参股的方式陆续收回加盟店,并开始鼓励内部员工持股加盟,但在2015年首次获得资本加持后,百果园又选择了“复吸”,决定再度开启加盟模式,并一路狂奔到了现在。

但或许更加令百果园难以承受的是,其门店数量在过去一年间同样陷入增长瓶颈。从2019年年底到2020年年底,百果园全国门店数净增1097家。

而据招股书显示,截止最后可行日期,百果园全国门店数为5351家。这意味着,2021年全年加上2022年的4个月,百果园净增门店数仅为565家。

当加盟这一股源头活水渐渐枯竭,百果园又能拿什么续写自己的商业故事?

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联