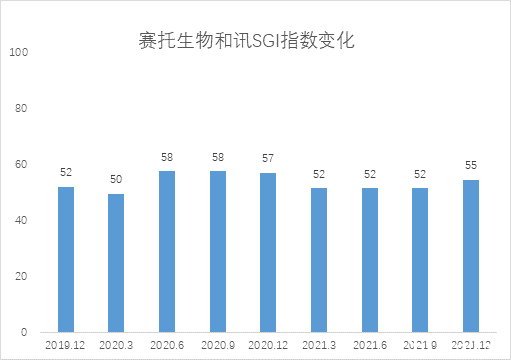

据最新和讯SGI评分,赛托生物(300583)2021年四季度获得55分,环比三季度有所提升,但总体评分长期维持在较低水平。

赛托生物是一家应用基因工程技术和微生物转化技术研发与生产甾原料,布局呼吸类高端特色原料药和制剂产品的医药企业,是国内采用生物技术制取甾体药物原料的重要供应商。

赛托生物4月26日发布2021年度报告,报告期内,公司实现营业收入12.03亿元,同比增长31.70%,归属于上市公司股东的净利润3620.54万元,上年同期为-1.80亿元,同比扭亏为盈。每股收益为0.34元,公司拟向全体股东每10股派发现金红利0.15元(含税)。

公司同时公布2022年第一季度报告。报告期内公司实现营业总收入2.54亿元,同比下降6.88%;归母净利润1274.00万元,同比扭亏。从财报数据可以看出,公司经营业绩持续向好。

对于业绩变动原因,赛托生物表示,2021年业绩增长主要原因是公司在2019年启动“医药中间体-高端特色原料药-成品制剂”的全产业链布局的战略升级后,近年来坚定不移地践行战略,通过研发牵引,丰富产品线、优化市场布局,提升精细化管理水平等手段,使得全产业链协同的优势在2021年初步显现。在近日举行的业绩说明会上,赛托生物表示,公司的产业升级之路已走过三个年头,已经渡过了产业升级的“阵痛期”。公司通过调整原有的医药中间体业务的产品结构全面提升了毛利率,通过子公司斯瑞药业布局原料药领域,通过收购意大利Lisapharma公司、境内设立全资子公司和诺倍康布局制剂领域,实现了全产业链的初步布局。2021年,公司经营管理层根据抓好疫情防控和生产经营“双赢”的工作部署,圆满完成既定生产经营目标,成功实现扭亏。

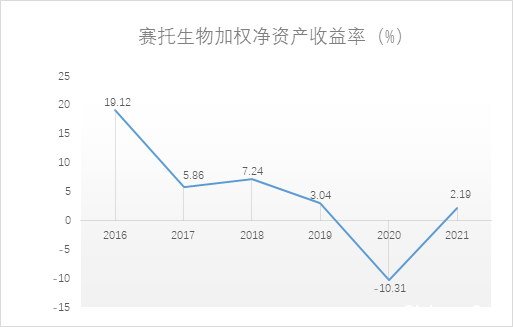

ROE持续下滑拉低评分,毛利率虽有提升但仍处行业中下游

从上图可以看出,赛托生物的加权净资产收益率逐年下滑,2020年已然为负值,2021年成功转正,ROE指标下滑意味着公司盈利能力受到削弱,同时拉低了公司的SGI分值。

赛托生物2020年人工、折旧增长,导致毛利率下跌、净利率全年为负。2021年赛托生物通过加大高毛利高附加值的高端中间体市场开发力度,毛利率较2020年有了明显提升。2022年一季度公司毛利率、净利率持续上涨,虽然指标趋势向好,但毛利率水平在行业内排名仍处于中下游。

化学行业毛利率排名 来源:同花顺

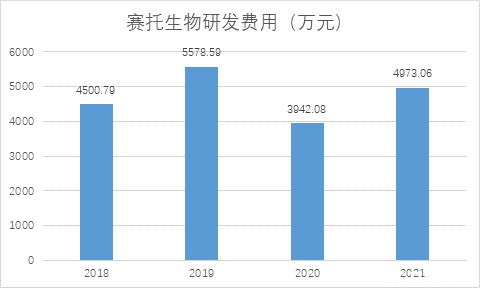

研发投入加大,成果转化需要时间

赛托生物是依托研发和创新来引领的技术驱动型企业,自2017年上市以来研发投入不断加大,累积研发投入超过2亿元,在内部持续进行研发投入的同时,与国内多家知名科研院校保持长期而良好的合作关系,具备从药品基础研究到应用研究的完整研发体系,截至报告期期末,公司拥有专利42项,其中发明专利14项,境外专利2项,实用新型专利26项。

截至2021年末,公司在呼吸类高端特色原料药方面已经取得重大突破,包含丙酸氟替卡松、曲安奈德、布地奈德、糠酸莫米松在内的7款原料药已经获得了生产许可证并具备批量生产能力,相关原料药产线处于“整装待命,蓄势待产”状态。

医药行业作为高科技行业,具有投入大、风险高、周期长、附加值高的行业特点,研发投入力度的加大一定程度上有助于加快企业产品研究成果转化。

行业竞争优势明显,公司发展前景良好

多家券商研究报告表示,在医药原料领域,我国国际竞争优势明显,近十年全球原料药产能逐步向亚太地区转移,未来中国成为全球供应中心的可能性更大。东兴证券(601198)曾发布研报称,目前全球甾体药物销售额早已超过千亿美金,是世界药物中仅次于抗生素的第二大类药物,我国甾体药物年产量约占世界总产量的1/3,并且未来数年甾体药物市场规模仍将呈显著的上升态势,产品需求量将越来越大,这给以甾体药物为主业的国内公司带来了广阔的发展前景。虽然前景看好,但未来若行业竞争进一步加剧,叠加其他原材料、劳动力成本上升等因素,公司也会面临一定的行业风险。

股价创下14个月新低,财报公布后连日反弹

赛托生物日K线图

4月27日,赛托生物股价盘中最低触及18.01元,创2021年2月10日以来新低。随后几个交易日持续反弹,截至5月10日收盘报21.39元,较27日已上涨16.25%。

关于本篇文章的更多报道,我们已在【和讯财经APP】上刊登,应用商店搜索“和讯财经”,下载并参与猜指数活动赢取京东卡和万元现金大奖

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联