原标题:验证周期长,竞争对手强,产品全线跌价,晶升装备能否冲出“重围”? | IPO速递

不久前,上交所正式受理了南京晶升装备科创板上市申请,半导体排队企业再添一员。

体量不大,业绩高增,此前在蓝宝石上败走麦城的晶升装备,此番冲击科创板并非准备万全,钛媒体APP注意到,其快速生长的诸多痛点正逐一流露。

供应商变动频繁,产品验证周期长

作为半导体专用设备供应商,南京晶升装备主要从事晶体生长设备的研发、生产和销售,主要产品包括半导体级单晶硅炉、碳化硅单晶炉和蓝宝石单晶炉,应用于下游半导体级硅片、碳化硅单晶衬底等半导体器件基础材料的制造。

其规模不大,经营模式较为简单,从上游采购原材料,研发生产晶体生长设备,再卖给半导体材料厂商,主要产品是半导体级单晶硅炉、碳化硅单晶炉、蓝宝石单晶炉等定制化晶体生长设备,客户包括国内半导体级硅片、碳化硅单晶衬底等半导体材料生产制造厂商,如三安光电(600703.SH)、东尼电子(603595.SH)、金瑞泓、上海新昇和浙江晶越沪硅产业-U(688126.SH)、神工股份(688233.SH)等。

2019至2021年,晶升装备营收分别为2276.48万元、1.23亿元和1.95亿元,扣非净利润分别为-1519.77万元、2933.53万元和3417.73万元。本次冲击科创板,公司计划募集4.76亿元资金,布局总部生产及研发中心建设项目和半导体晶体生长设备总装测试厂区建设项目,开拓主力产品产能。

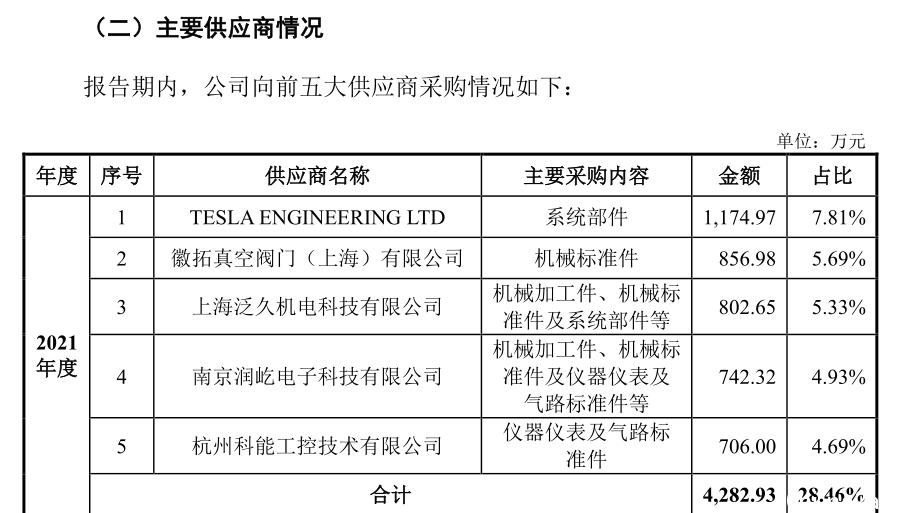

招股书显示,TESLA ENGINEERING LTD,即特斯拉集团,是晶升装备2021年第一大供应商。当然,此TESLA和马斯克的特斯拉(TSLA)没有直接关系,仅仅是同名。该集团总部位于英国斯托灵顿,成立于1973年,比硅谷的早了整整30年,主要做常导磁体、超导磁体、梯度线圈、复合材料、通用线圈、电机等产品。

英国Tesla集团概况 图源:TESLA ENGINEERING LTD 官网

此外,天眼查显示,晶升装备2021年第二大供应商徽拓真空阀门(上海)有限公司是VAT Holding AG在中国的子公司,2020年第二大供应商贺利氏信越石英(中国)有限公司则隶属于德国贺利氏股份管理有限公司。

2020年,公司前五大供应商全部变更,2021年再次变更了三家供应商,尽管变动频繁,这些外企雷打不动。

零部件受到海外企业掣肘,这正是半导体单晶炉产业一大短板。目前,半导体设备及材料行业主要由少数国际厂商垄断,市场集中度相对较高,半导体单晶炉市场仍以美国、德国、日本等国产品为主,国际单晶炉厂商代表有美国的QUANTUM DESIGN、Kayex、德国的PVA TePla AG、Gero及日本的Ferrotec等。

尽管国内行业仍处于发展初期阶段,国产化程度不高,但由于国外设备漫长的交期,国内厂商试图取而代之者不在少数,代表厂商有晶盛机电(300316.SZ)、南京晶能(晶升装备子公司)、京运通(601908.SH)、华盛天龙、上海汉虹、理工晶科、中国电科二所、天通股份(600330.SH)、北方华创(002371.SZ)等,部分厂商在6-8英寸已实现国产替代,但12英寸与国际水平仍存在差距,目前国内可生产12英寸半导体单晶炉的厂商仅有晶盛机电、天通股份、京运通、南京晶能。

对于行业现状,晶升装备认为,虽然短期内为保证产品良率,半导体设备仍将以采购进口设备为主,但随着国产设备不断取得突破,持续通过客户验证且下游客户产能顺利爬坡后,国产化率有望得到显著提升。

在技术壁垒高、研发周期长、资金投入大、下游验证周期长的半导体行业,上述预期将会是相当长期的过程。

竞争者步步紧逼,蓝宝石惨痛折戟

在上述的国内众多玩家中,来自杭州的行业龙头晶盛机电无疑是晶升装备的最大威胁。

在招股书披露的主流硅片厂商晶体设备供应商名单中,晶盛机电出现频率极高,多次现身晶升装备已经覆盖的客户名单中,颇有“虎口夺食”的意思。年报中,晶盛机电称:“公司主要经营活动为光伏和半导体领域的晶体生长及加工设备、蓝宝石材料和碳化硅材料的研发、生产和销售。”与晶升装备业务高度一致。

目前,晶盛机电除了具备12英寸单晶炉生产能力外,还研发生产出了第三代半导体材料碳化硅单晶炉,今年一季报显示,晶盛机电未完成半导体设备合同增加至13.43亿元。新思界产业研究中心指出,在我国单晶炉市场中,晶盛机电处于主导地位,产品供应国内一线硅片厂商,份额占比最高。

除了晶盛机电,主营光伏及半导体行业晶体硅生长和加工设备的连城数控(835368.BJ)规模不小。年报显示,其2021年单晶炉销售收入为 10.97 亿元,一季报中,公司主要产品新签合同金额为26.84 亿元,主要产品可执行订单金额约为22.00 亿元。

在公司新近开拓的碳化硅单晶炉领域,需要直面国产半导体设备龙头北方华创。其研制生产的大装炉量、高自动化硅单晶炉已经成为国内市场主力产品,年报显示,北方华创目前能为碳化硅器件提供长晶炉、外延炉、氧化炉、高温退火炉以及刻蚀机、PVD、PECVD、清洗机等设备,2021年,北方华创实现总营收96.83亿元,同比增长59.90%;归母净利润10.77亿元,同比增长100.66%。

而在晶升装备提出的未来目标台湾市场,北方华创已捷足先登,2017年其子公司北方华创真空技术有限公司与台湾友达晶材股份有限公司签订了首批7台硅单晶炉销售合同。

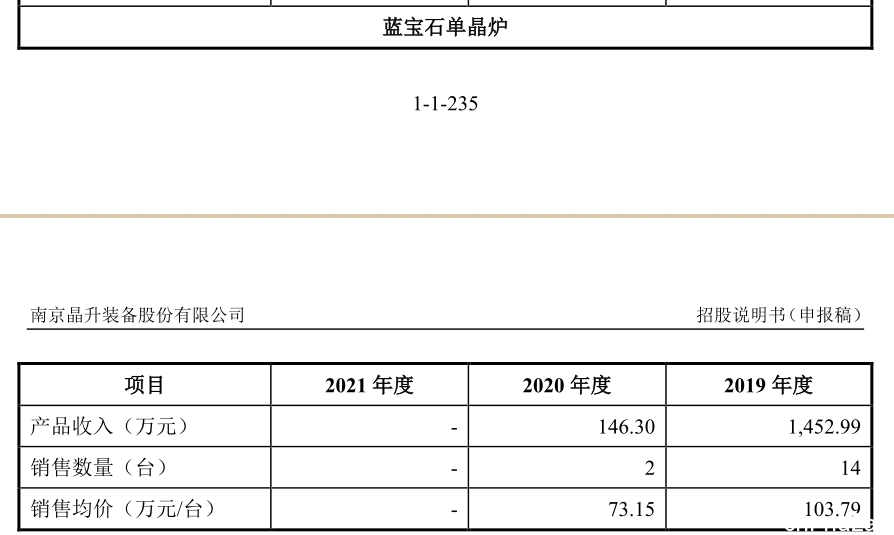

如此复杂竞争格局下,晶升装备此前折戟蓝宝石业务,也就更值得玩味。

尽管蓝宝石仍作为公司主业出现在招股书中,但实际上去年晶升装备一台相关设备也没卖出去,收入占比为0%。公司称,主要系蓝宝石市场供需调整,下游主要应用端新增需求减少所致,“蓝宝石应用领域市场面临下游产业供需调整,产品需求规模预期下滑的风险。”

这跟晶盛机电的表述完全相反,后者认为:近年来蓝宝石在消费电子领域的应用不断增加,包括智能手表表镜及后盖、智能手机和平板电脑摄像头保护镜片、指纹识别镜片、保护盖板等零组件,市场呈现出旺盛的需求态势。2021年,晶盛机电在蓝宝石材料上的营收为3.89亿元,同比增长100.78%。

所以,简单归结为市场环境原因恐怕不太合适。几年里,晶升装备蓝宝石设备销售均价和毛利率出现暴跌,2019 年、2020年蓝宝石设备分别验收 14 台和 2 台,毛利率分别为40.13%和4.37%。

这也对业绩形成极大拖累,2019年,公司经营性现金流为-2565.41 万元,扣非净利润亏损1519.77万元,应收账款坏账损失为-497.46万元。这些应收账款至今未回收,公司在招股书中表示,应收账款主要系蓝宝石单晶炉产品销售形成,前期销售的蓝宝石单晶炉产品部分款项逾期无法收回,账龄 1 年以上应收账款余额及占比较高导致,公司已针对无法收回的应收账款单项全额计提了坏账准备。

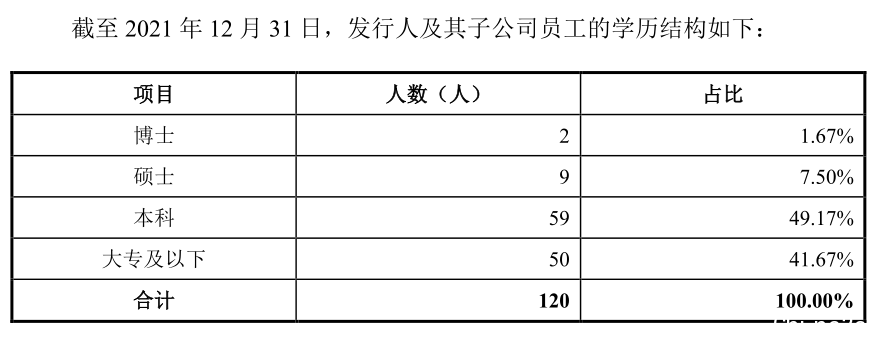

蓝宝石表现不佳背后,晶升装备的研发实力的确不能说强势。钛媒体APP注意到,120人的晶升装备,管理人员达到38人,研发人员为41人,硕士以上学历者仅有11人,2021年研发费用为0.19亿元。同期北方华创、连城数控、晶盛机电研发投入分别为28.92亿元、1.18亿元、3.53亿元,同比分别增长79.85%、5%、55.65%。

产品全线跌价,超20%员工未缴纳公积金

值得注意的是,晶升装备目前的产品正全线跌价,参考此前公司在蓝宝石上的遭遇,这是个令人不安的信号。

招股书显示,2021年晶升装备半导体级单晶炉收入出现下滑,并且该产品单价从1511.25万元/台下降至1228.42万元/台,跌价幅度为23%。碳化硅单晶炉虽然销量大增,单价亦从71.59万元/台下降至65.80万元/台,较2020年跌幅约8%,较2019年跌幅约17%。

对此,公司表示,具有合理性:“因单台产品销售价格相对较高,产品具有定制化,导致各类产品各期间销售均价存在一定波动。”

产品不断降价背后,晶升装备客户集中度非常高,以至于公司仅仅只有两个销售人员。招股书显示,公司客户集中在三安光电、东尼电子、金瑞泓、上海新昇和浙江晶越五家厂商,2019-2021年合计销售占比分别为92.21%、94.27%和95.44%。

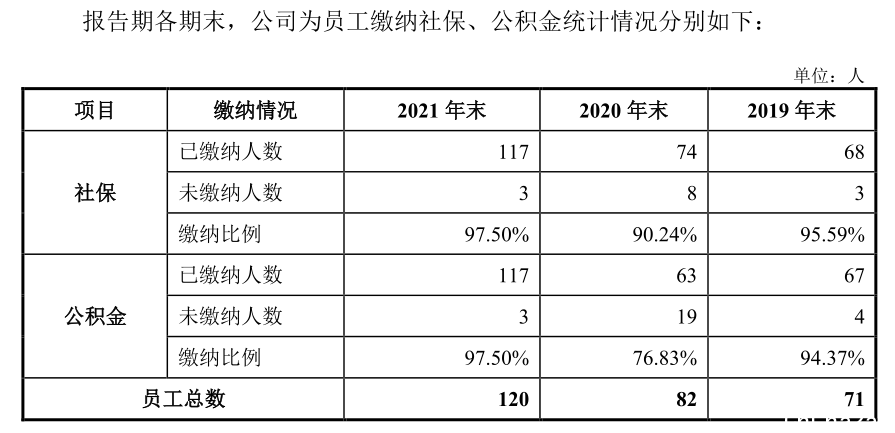

钛媒体APP还注意到,2020年,晶升装备有19名员工未缴纳公积金,缴纳比例仅76.83%。2020年,晶升装备有8名员工未缴纳社保,该年社保缴纳比例为90.24%,处于较低水平。

(本文首发钛媒体APP,作者|黄田,编辑|崔文官)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联