文 | 范亮

编辑 | 丁卯

4月29日,金龙鱼发布2022年一季度财报。报告期内,公司实现营业收入565亿元,同比增长10.68%;而归属于上市公司股东的净利润仅1.1亿元,同比下降92.71%;扣除非经常性损益后的净利润则为8.3亿元,同比下降56.90%。

5月份开盘后的第一天,金龙鱼收跌7.98%,这家“油茅”已从去年高点的142元累计下跌超70%。

金龙鱼自上市后,市场一直给予厚望,市盈率(TTM)常年维持在60倍以上,风头一度超过“水茅”农夫山泉与“酱油茅”海天味业。然而,金龙鱼却一直未能交出一份满意的答卷。

图1:金龙鱼PE(TTM) 资料来源:Wind、36氪整理

在3月份金龙鱼公布的2021年年报中,金龙鱼的业绩就已显颓势。公司全年实现营业收入2262.25亿元,同比增长16.06%,但归母扣非净利润却接近腰斩,同比下跌43.17%。

当然,金龙鱼净利润的大幅度下滑确实有客观因素存在。疫情以来,大宗商品的大幅度上涨,而金龙鱼的成本结构中,大豆等原材料成本占比高达90%。

2021年大豆现货价格涨幅高达17%,2022年初,受俄乌冲突的影响,大豆价格继续上涨超10%。

原材料价格飞涨下,金龙鱼只能采取提价策略以缓解成本压力,但效果并不显著。

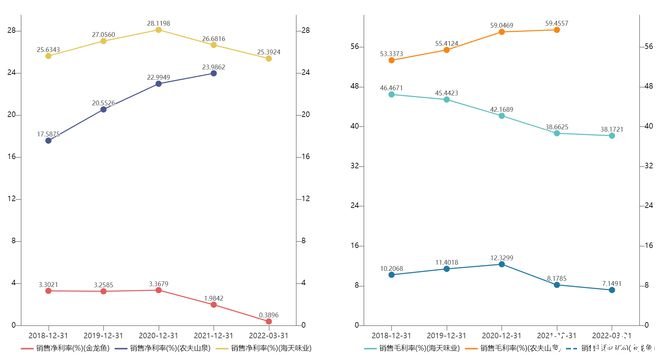

2021年金龙鱼各类产品销量下降3.7%,营业收入增长 16%,但营业成本涨幅却高达19.75%,这使得金龙鱼当年的毛利率从2020年的11%下降至8.18%,进一步又下降至2022年一季度的7.15%。

对巅峰时期净利率只有3.5%的金龙鱼来说,毛利率约3个百分点的降幅,已经足以对公司的盈利能力产生重大影响。

实际上,原材料价格上涨毕竟只是短期影响因素,真正对金龙鱼股价造成重大打击的,是公司因提价困难而反映出的估值逻辑的变化。

此前,金龙鱼一直是资本市场眼中有品牌护城河、能穿越时间周期的优质价值股。然而,与海天味业、农夫山泉等价值股坚挺的业绩表现行成鲜明对比,金龙鱼脆弱的盈利能力无疑打破了很多投资者的幻想。

图2:金龙鱼毛利率与净利率表现 资料来源:Wind、36氪整理

食用油作为必选消费品,产品本就同质化严重,行业竞争激烈。而金龙鱼在售价端相对弱势的表现,表明公司的品牌效应也许并没有想象中那么强大。

一旦估值逻辑发生变化,恐怕金龙鱼市值的巅峰,可能永远要停留在2021年了。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联