周四,在美联储宣布二十年来最大加息幅度的次日,美股美债双双遭遇大幅抛售,道指狂泄千点,纳指盘中跌6%,各期限美债收益率飙升。

这一走势与周三鲍威尔称不会更激进加息、随后美股暴涨美债收益率下挫形成鲜明对比。

分析人士表示,市场质疑鲍威尔“未积极考虑加息75个基点”的言论,因为高企的通胀始终没有减弱,美联储或将难以避免加息75个基点。

对此,摩根大通分析师Jay Barry在观察了债券市场的一些状况后表示,他不认为这代表着市场对美联储政策更鹰派的重新评估,因为周四长期美债收益率升幅更大:

周四,10年期基准美债收益率日内最高上行19.3个基点,日高升破3.10%,刷新2018年底以来的三年半高位,收盘报3.04%。5年/10年期收益率曲线结束倒挂。

30年期长债收益率最高上行20.5个基点,日高升破3.20%,也创2018年以来新高,收盘报3.12%,与10年期收益率均保持11个基点的大幅升幅。

周五,30年期美债收益率仍在飙升,截至发稿升至3.2%,为2018年以来最高水平。

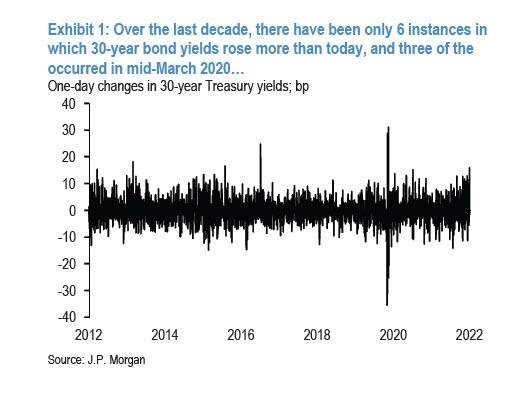

值得注意的是,在过去十年中,30年期美债收益率涨幅超过周四的情况只有6次,其中3次发生在2020年3月市场失灵最严重的时期,这迫使美联储以前所未有的方式进行干预;其余三次分别发生在2016年总统大选后的第二天、2013年7月4日假期前后(当时流动性处于低位,同时一份强于预期的非农就业报告发布),以及2015年12月(当时欧洲央行对额外刺激措施的预期令市场失望)。

摩根大通分析师Jay Barry认为,探索30年期美债收益率飙升这一历史性走势的背后驱动因素至关重要。

该行在报告中表示:

首先,目前的定价很难证明美债这种“熊市走峭”是合理的:从较长一段时间来看,当美联储开启加息周期时,收益率曲线会趋于平坦,反之亦然。结果是,曲线与市场对美联储的预期完全脱钩:在过去6个月里,2年期美债收益率解释了5年/30年期收益率曲线93%的变化(回归结果),鉴于这些变化,曲线大约出现了14个基点的走峭。

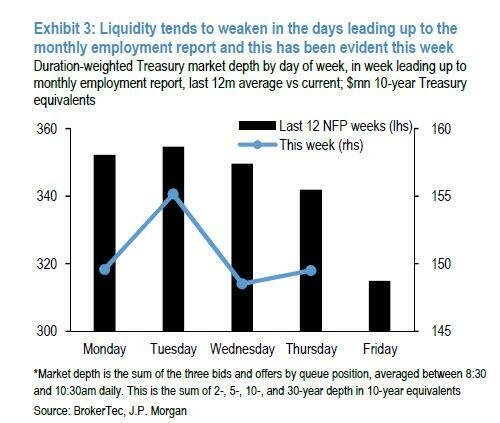

第二,最近市场流动性相对较弱。美债市场的流动性状况一直处于2008年末/2009年初全球金融危机最糟糕时期和2020年3月新冠疫情时期的水平。目前流动性不足本身并不是导致美债收益率飙升的原因,但如果有其他因素时,它就可能成为一种催化剂,而从日历上看,周四是FOMC会议的次日,以及4月非农就业报告发布的前一日。

第三,投资者风险偏好较低。摩根大通强调投资者已利用收益率走高来降低风险,他们对国债客户调查结果显示,风险中性投资者的比例在整个2022年一直在上升,接近2020年3月上旬以来的最高水平及过去十年范围的上限。这一点很重要,因为美国财政部下周将标售约1050亿美元的10年期国债,规模肯定比过去几个月小,但仍是本月以来债券供应量最大的一周。

本文来自华尔街见闻,欢迎下载APP查看更多

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联