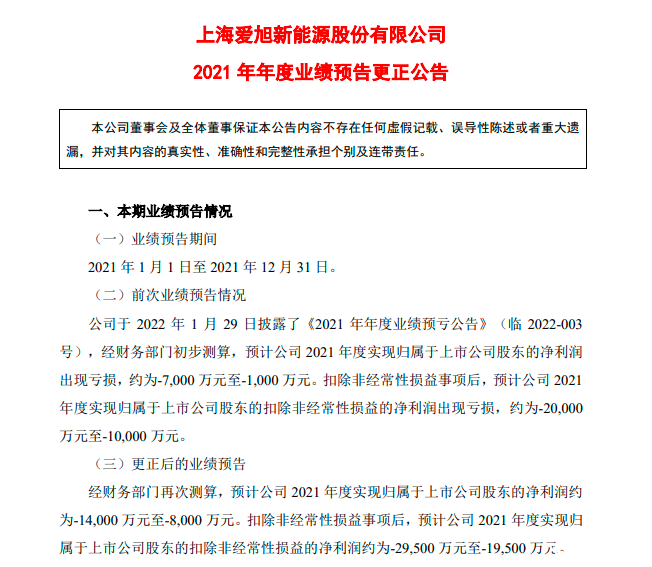

4月21日晚,爱旭股份发布公告,更正此前2021年年度业绩预告。原业绩预亏公告披露显示,预计公司2021年度实现归属于上市公司股东的净利润出现亏损,约为-7000 万元至-1000 万元。扣除非经常性损益事项后,预计公司 2021年度实现归属于上市公司股东的扣除非经常性损益的净利润出现亏损,约为-20000万元至-10000万元。

更正后的业绩预告为,预计公司2021年度实现归属于上市公司股东的净利润约为-14000万元至-8000万元。扣除非经常性损益事项后,预计公司2021年度实现归属于上市公司股东的扣除非经常性损益的净利润约为-29500 万元至-19500万元。在此前业绩预亏的基础上,再次下调了亏损规模,净利润同比去年大跌109.94%-117.39%。光伏行业近期鬼故事不断,继昨天阳光电源业绩爆雷后,电池老牌企业爱旭股份又公布低估了去年业绩亏损幅度,光伏行业到底怎么了?今天见智研究给大家分析下爱旭股份:

爱旭股份是光伏电池片老牌企业。根据其2021年中报显示,其主营业务99%都是单晶PERC太阳能电池片,国内销售比例占80.61%,海外销售占比18.34%。从近4年光伏电池片出货排名看,公司稳居第二位,仅次于通威股份,是专业化电池领军企业。

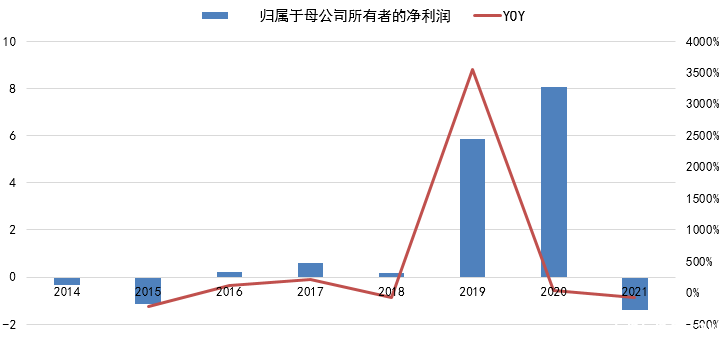

但从此次业绩披露情况看,去年业绩并不理想。与2020年归母净利润8.05亿规模相比,2021年巨亏,且亏的比此前预亏公告还要多。

对于此次亏损公司解释有以下几点原因:

1、减值损失风险增大,补提存货跌价金额约2500万元。公司解释的原因是报告期后市场价格波动影响导致公司期末库存电池片产品在1月销售价格有下降,减值损失有所增加,为了谨慎,补提存货跌价金额约2500万元。

2、补充发放年终奖金额约3200万元。公司解释是因为由于考虑2021年业绩不及预期且为负,故未计提年终奖。但是为了激励员工等原因,重新补发年终奖3200万。

3、2021年生产受限电影响,损失2100万元。此前公司认为政府限电政策具有偶然性和不可预见性特点,属于公司非正常经营因素导致的损失,故前期将其归类为“非经常性损益”。但是会计师认为该限电事项属于企业在经营过程中所面临各种风险的一部分且具有一定的广泛性,因此将该类损失认定为“经常性损益”。分类口径的调整导致公司归属于上市公司股东的扣除非经常性损益的净利润有所减少。

整体看,见智研究认为,此次这几项调整只有存货计提跌价是由市场价格因素造成的,其他两项属于偶发非经常性损益调整。剔除这些因素看,与此前业绩预亏差异并不是很大。但是不管出于何种原因,不及预期也是事实。

但见智研究认为有以下几点更值得关注:

2021年硅料高企侵蚀电池片利润是主因,但今年局面是否会有好转?光伏电池片处在产业链中游,市场集中度偏低,CR5仅54%左右。由于去年硅料高企,电池片环节既受上游硅料硅片的挤压,又受下游组件的挤压,利润严重被压缩。由于下游组件对电池涨价不买账,所以上游成本很难顺利传导,最终都要电池片企业自己承受。

目前从电池片企业格局看,CR5主要是通威、爱旭、润阳、中宇、潞安。但我们看到通威的业绩仍然靓丽十足,为什么?主要是因为通威不仅是电池片龙头,更是硅料龙头,而硅料即使到现在,仍有众多企业抢着进去,可见其利润之诱人。而爱旭没有硅料业务的油水,去年自然难以盈利。

对于今年而言,年前市场一直扬言硅料要降价,但从目前看硅料已连涨十几周,从4月20日硅业分会公布的数据看,硅料涨幅仍在0.7%左右,从这种趋势看,要想硅料如期降下来,预计要四季度。所以见智研究认为,对于电池片企业而言,今年仍是较为艰难的一年。

专业化电池企业的风险在哪里?见智研究在上文对比了通威股份,因为通威是电池片龙一,为什么利润和爱旭天壤之别?我们上文说了,是因为通威有硅料,而爱旭没有布局硅料,2021年的天价硅料让爱旭深深的痛了一回。

对于市场而言,可以从中看出些端倪。那就是,专业化企业抗风险能力低于一体化企业,尤其是成本优势。通威股份的成本是远低于爱旭的。因为其既做硅料、下游也布局硅片、电站等其他业务,可以实现内部转嫁成本。反观爱旭的净利润表现可以看出,整体波动幅度较大,大开大合,在硅料飙升的特殊年份,公司就难免陷入被动的局面,而被迫买单。

对于电池企业而言,核心竞争优势是什么?众所周知光伏电池在产业链中要扛起降本增效的大旗。且由于PERC电池近几年已达到其效率极限,很难再有所突破。P型电池的时代已逐步谢幕,N型电池的时代已经来临。所以众多企业开始纷纷布局N型电池,其中以TOPCon、和HJT热度最高,而从2021年爱旭的业务看,主要仍集中在PERC电池,故盈利有所吃亏。

但是爱旭也在布局N型电池,由于公司是专业电池企业,所以对电池的研发投入是核心竞争力。从目前披露情况看,公司技术研发覆及 HJT、Topcon、IBC、HBC、叠层电池技术等。但在IBC、HBC、叠层电池方面表现更为突出。公司在ABC电池技术的领先是其最大的亮点,目前300MW电池线及500MW组件线进展顺利,珠海基地招标陆续启动,此项技术布局可以说是公司的王牌。

整体看,见智研究认为,从阳光电源业绩爆雷后,陆续也有很多企业表现不及预期,影响了市场对光伏行业的信心,但光伏作为长坡厚雪的赛道,前景是光明的,但道路曲折是必然。而对于产业链的企业而言,在抓住时代机遇同时,稳扎稳打,从长远战略布局企业发展,规避风险,也许才是对企业最好的做法。

本文来自华尔街见闻,欢迎下载APP查看更多

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联