作 者丨彭苏平

编 辑丨张明艳

图 源丨新华社

新一年的第一个季度,特斯拉再次交上一份亮眼答卷。

北京时间4月21日,特斯拉发布了2022财年第一季度财报。数据显示,当季特斯拉取得营业收入187.56亿美元,同比大增81%,归属于普通股股东的净利润为33.18亿美元,同比更是大幅增长658%。

即便是在新年开局普遍较好的新能源汽车赛道,特斯拉的表现也是一骑绝尘地好。在此前已经公布了一季度全球销量的情况下,特斯拉的收入、毛利率、费用、归母净利润等各项指标全线超出市场预期。

过去一年来特斯拉在中国、美国等多个市场频繁上调旗下产品价格,这份几乎没有什么弱项的成绩单显示,特斯拉的涨价并没有抑制需求,反而直接带动了营收和毛利的大幅增长,也在一定程度上强化了公司作为新能源汽车龙头企业的强话语权和高盈利能力的形象。

财报发布之后,特斯拉盘后股价上涨超过6%,重新冲上万亿美元市值。

“成本控制+涨价策略”跑赢市场

根据此前公布的销量数据,2022年第一季度,特斯拉共交付车辆31万余辆新车,基本与去年第四季度持平,但同比增长68%。据此,市场估计特斯拉今年一季度营业收入将达到178亿美元,同比增长71%,归母净利润则为21亿美元,同比增长380%。

但特斯拉最终交出的财报却远远超出了这个预期,实际的营收比预估营收高出5%,实际的归母净利润则比预估的高出58%,归母净利润甚至取得了同比大幅增长658%的好成绩。

特斯拉不仅是业内率先实现连续盈利的新能源车企,而且正进一步巩固着自身的先发优势。

特斯拉领先了同行多少个身位?蔚来、小鹏、理想作为特斯拉的追随者,差距固然相当悬殊,但同样起步较早的比亚迪,如今新能源汽车的年销量水平也已超过60万辆,但汽车业务的毛利率仍不到20%,而特斯拉则早已成为汽车业务毛利率最高的车企之一——去年三季度以来,特斯拉的汽车业务毛利率超过30%,第四季度继续维持这个水平,而到了今年第一季度,已经达到了32.9%。

当然,比亚迪的汽车业务涵盖了整车和电池,其新车电池全部来源于自供,两者并不能简单地直接比较,并且去年以来电池原材料价格上涨明显,比亚迪显然也承担了一部分价格上涨的压力。

相比较而言,特斯拉的步伐就轻快得多。尽管同样面临原材料价格上涨,但在第一季度似乎还没有完全体现在报表上。

这有两个方面的原因。一方面,如特斯拉CFO扎奇·柯克霍恩在一季度财报会议上表示的,尽管过去的几个月原材料及总成本都有所增加,但这些变化不会造成直接、即时的影响,因为特斯拉与供应商都签了合同,言下之意,至少有一部分零部件是按照之前的价格在交付;

另一方面,特斯拉的产品价格显著提升,在很大程度上对冲了原材料价格及其他成本的增加。这一点从数据上便可以看出,一季度特斯拉交付量同比上涨68%,汽车营业收入则达到168.6亿美元,同比增长87%,在产品结构没有明显变动的情况下,显然单车的价格有所提升。

需要指出的是,尽管去年年底以来,特斯拉频繁涨价,但这部分涨价尚未体现在一季度的财报中,因为特斯拉的新车交付周期长达数月,单车价格上涨与去年的调价相关。实际上,去年11月以来,特斯拉就已经开始了一波调价,以中国市场为例,2021年最后两个月,特斯拉的主力车型Model 3、Model Y后驱版分别调价三次、两次,整体上调幅度分别高达2.98万元、2.58万元。

特斯拉优秀的整车毛利率以及控制得当的费用支出,让它的净利润表现更为出彩。

财报显示,一季度整车交付量及营业收入同比增长七成、八成的情况下,整体费用仅有18.57亿元,同比仅增长14%,环比甚至还实现了下降——去年第四季度,特斯拉整体费用还能达到22.34亿美元。

但即便如此,658%的归母净利润增长幅度还是略显夸张。

这里就必须指出,上述归母净利润采用的是GAAP(美国通用会计准则)口径,GAAP标准下会计入股份支付费用,净利润数额更小,但其影响因素也多了一项股份支付费用。

报表显示,今年一季度股份支付费用为4.18亿美元,比去年同期的6.14亿美元,同比降低32%,这导致GAAP下的归母净利润数额增长得更为明显。

而剔除掉股份支付费用,特斯拉本季度非GAAP标准下的归母近利润为37.36亿美元,同比增长255%——仍是非常可观的增幅,但没有6倍多那么惊人了。实际上,股份支付费用影响下的归母净利润增幅奇高,此前也曾出现过,以去年第四季度数据为例,特斯拉GAAP下归母净利润为23.21亿美元,同比大幅增长760%。

“产能限制+供应链压力”会否制约?

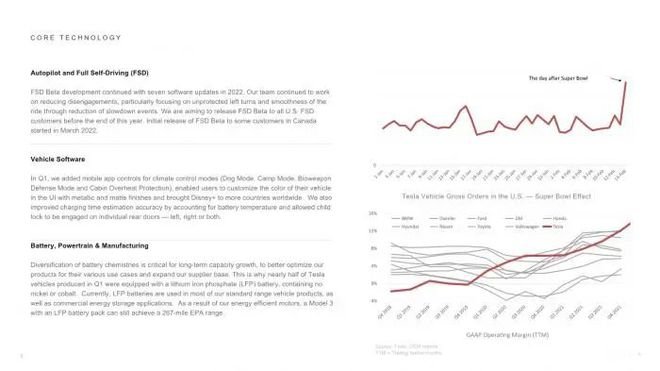

特斯拉似乎是不愁卖不出去的。在一季度财报会议上,特斯拉CEO伊隆·马斯克不经意间“凡尔赛”了一下:“我们购车的排单非常长,部分车型的排单甚至已经到了明年。”

在一季度财报中,特斯拉暗搓搓地秀了一张美国市场的车辆订单,其中一个明显的转折点是2月14日,这天美国第56届超级碗(橄榄球赛事)开幕,特斯拉订单量有个陡峭的增加。

超级碗与特斯拉有何关系呢?号称从不打广告的特斯拉自然不会赞助超级碗,但今年超级碗迎来了多个电动汽车客户,他们在这场全国瞩目的赛事上展开了积极宣传——然而置身事外的特斯拉竟然迎来了更多的订单。

祭出这张图,特斯拉或许意在表示,当更多的品牌加入到电动汽车的行列中来,特斯拉仍将是显著受益的一方。

汽车分析师张翔对21世纪经济报道记者表示,特斯拉的优势是起步早、国际化经验丰富,且拥有一个会造势的“网红”老板,这些优势基本都领先于其他品牌,但从未来的销量表现上看,比亚迪、大众等传统车企后来居上的苗头也已显现,特斯拉并不一定能一直处于第一的位置。

不过,马斯克显然不这么看。他曾多次变着花样儿地表示,特斯拉的挑战不在于需求,而在于产能。因此,在几乎每一份财报或者每一次高管的公开发言中,扩大产能都是重中之重。

在过去的一个月内,马斯克如愿以偿地将特斯拉的生产基地空前扩大:德国柏林工厂3月投产,美国得州工厂4月完成竣工。按照纸面上的规划,特斯拉在全球的产能已经达到200万辆——是去年完成产量的两倍之多。

不过,特斯拉今年还很难达到这个量产水平。乐观的马斯克给出的最佳预期是:今年特斯拉的产量预计超过150万辆。

目前,特斯拉柏林工厂、得州工厂会专注于生产Model Y型,从生产小部件到大规模量产,一座超级工厂大概需要9-12个月的爬坡期。“我们希望未来特斯拉能够越做越好,但想要实现每周5000台的周产量还是需要一段时间。”马斯克表示。

在已经规划了大量的产能的情况下,未来特斯拉的产出情况已经具备保障。

但短期内特斯拉的生产仍面临诸多不确定性因素。例如,因配合防疫工作,特斯拉上海工厂自三月底以来已经停产三周之多,按照50万辆年产能计算,耽误的产量近3万辆。上海工厂已经成为特斯拉最重要的生产基地,2021年该工厂共交付车辆48.4万辆,占特斯拉全球总交付量的51.7%。

好在,该工厂已经在4月19日复工复产。马斯克称,本季度上海工厂的周产量将创下历史纪录,而考虑到几星期的停产,第二季度的产量可能会与第一季度持平,或略低于第一季度。“当然,最终结果谁也无法保证,说不定我们能创造奇迹,二季度产量也可能会高于一季度。”马斯克又给出了更为乐观的估计。

抗疫背景下的复工复产并不容易。一方面,人员难以全部到位,或多或少会影响生产的节奏。另一方面,上游供应链的情况也在制约着进一步生产的能力。特斯拉中国方面尽管表示,上海工厂将在本周内达到单班满产,但这是建立在其零部件库存还能满足一周生产的情况下。

大规模生产的顺利进行仰仗于稳定的供应链。当前,汽车供应链仍面临着不小的挑战,多家供应链企业停工停产,在很大程度上制约着下游整车厂的生产。

目前,上海市内的多家特斯拉零部件供应商已经开始复工,但长三角区域的其他供应商供应情况还有待进一步推动。据称,位于浙江省内的特斯拉供应商也在政府指导下积极联动、保证生产,打通物流支持特斯拉整车制造;江苏省供应商目前仍有较多处于停工状态,且运输难度较大,目前工信部、江苏省、苏州市有关部门也在积极协调供应链恢复工作。

除去停工停产的因素,去年以来汽车产业链上芯片短缺、原材料价格上涨等问题也没有得到很好地解决,全球车企的开工生产都不算顺利,特斯拉也不例外。从这个角度而言,马斯克年产150万辆的目标,或许真的过于乐观了。

本期编辑 黎雨桐 实习生 詹惠楠

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联