每次去商城购物,手里总免不了多出来一堆大包小包。

而各家的包装袋都有着自己的风格。

图源:招股书

其实,这些不同的包装都是福建一家名叫南王科技股份有限公司(以下简称“南王科技”或“公司”)的厂家生产的。

它的客户名单里,有肯德基、麦当劳、华莱士、优衣库、阿迪达斯、蜜雪冰城……甚至我们每天点的美团外卖,包装都来自于它。

在2020年底终止新三板挂牌后,南王科技随即向深交所递交招股书,拟于创业板上市。

图源:招股书

本次上市拟发行不超过4878.00万股,由申万宏源证券保荐承销。

华莱士为最大持股机构

08年起,国家开始执行“限塑令”,遏制消费包装中塑料袋的使用。当时尚在餐饮包装生产企业德百(上海)的陈凯声看到了“以纸代塑”的市场前景,委托母亲洪敏尔代为持股,于2010年5月出资设立了南王科技,主攻环保纸袋和食品纸袋。

现公司已解除代持关系,由陈凯声控股(直接或间接)36.47%,华莱士关联方持股(直接或间接)27.74%,温氏食品持股7.29%,其余股东持股较少。

由于华莱士关联方惠安华盈、惠安创辉、黄蓉、陈小芳等均签署了《不存在一致行动关系及不谋求控制权的承诺函》,故陈凯声为公司实际控制人。

股权穿透图 图源:招股书

自2015年从南王科技采购薯条袋起,华莱士就一直对南王科技进行投资。

现时华莱士依旧是南王科技第二大客户,存在一定的关联交易。

前五大客户表(部分) 图源:招股书

国内人均消费低,公司寻求新市场

根据国家统计局数据,中国餐饮服务业市场规模同比增速稳定在9.4%,2019年达到4.672万亿元。即使在2020年受到疫情冲击,餐饮行业仍在持续复苏。2021年餐饮服务业市场规模达6.613万亿元。

图源:招股书

作为餐饮业的重要环节,纸制品餐饮包装在行业中的地位越来越重要。尤其随着近年来环保政策和公众环保理念的增强,大部分餐饮店已经转型使用纸质包装。

公司产品的另一应用领域——服装鞋帽市场也保持稳步增长,虽然2020年受新冠疫情影响,零售额同比下降9.72%,全年实现零售额2.37万亿元,但随着疫情影响改善,服装鞋帽行业消费逐渐恢复正常,增速也在10%以上,预计未来将保持在5%左右的增速。

图源:招股书

从总量角度看,包装纸市场需求旺盛,但是国内人均消费量较低,仅为12美元/年,与全球主要国家相比仍然存在较大差距。

图源:招股书

叠加国内市场集中度较低,尤其是食品包装企业过多,导致下游企业压价情况严重等原因,包装制品利润空间有限。

为进一步扩大利润空间,公司一方面改革服务模式,从原本的生产商,逐步转变为综合服务商。通过为厂商提供个性化纸袋定制服务,尽力避开同质化严重、量大价低的食品包装,以免同行相互竞价压垮毛利。

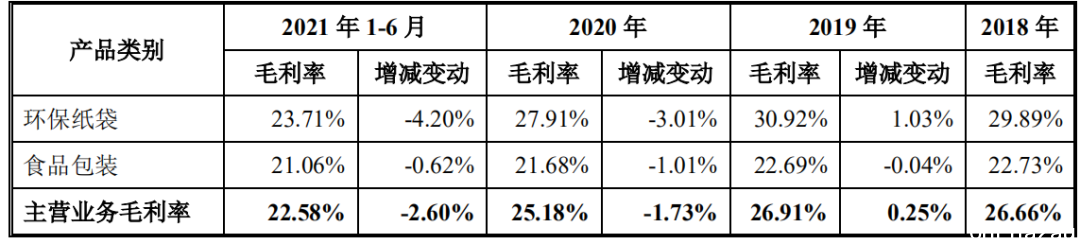

报告期内,环保纸袋作为个性化较强、同行竞争较弱产品毛利率分别为29.89%、30.92% 、27.91%和23.71%,高于食品包装22.73%、22.69%、21.68%和21.06%的毛利率。

分产品毛利率 图源:招股书

另一方面,南山科技加紧开发竞争较小的国外市场,通过经销商对外大幅销售环保纸袋。报告期内外销毛利率分别为26.66%、26.91%、25.18%和22.58%,远高于内销的24.14%、23.57%、21.74%和20.20%。

境内外毛利率 图源:招股书

下游市场波动,公司回款难

作为下游服装鞋帽和食品零售的辅助厂商,南山科技的业绩与下游企业的经营业绩密切相关。

消费品牌的业绩波动通常十分剧烈,新兴消费品牌可能不需要很多时间就能实现大量销售额,而从辉煌到倒闭也可以在几个月内实现。

下游客户的不稳定性,一方面给南王科技带来了蜜雪冰城,猩米科技(喜茶)这样的优质客户,另一方面也给公司回款带来极大的压力。

譬如在报告期内,正大(中国)服饰有限公司、富贵鸟、杰克沃克、EL KEKHIA FZC等品牌先后因自身经营状况较差不能及时支付款项,导致公司产生了大量的计提坏账准备。

这也导致虽然公司在2018年-2021年H1,南山科技分别实现营收5.13亿元、6.91亿元、8.48亿元和5.48亿元,实现逐年上升,但是其应收账款已在2021年H1高达1.37亿元之巨。

应收帐款明细 图源:招股书

随之而来,是公司应收账款计提坏账准备分别达504.91万元、699.03万元、72.93万元、847.33万元,逐年提高。

拓客初见成效,纸价成未来盈利关键

16年时,南王科技的环保纸袋大部分供给阿里的跨境电商,而那时公司也只有阿里、以纯、来伊份等客户。

16年前五大客户 图源:南王科技新三版公开转让说明书

在自身产能逐渐完善后,南王科技开始大规模地向外拓客,投入大量资金用于销售。

南王于新三板挂牌时的说明书显示,公司在15年仅有194.40万元的销售费用,而到了2018年,招股书显示销售费用高达3109.57万元,到19年更是进一步增长,高达5348.12万元。

图源:招股书

庞大的销售支出,也使公司相继斩获麦当劳,肯德基,优衣库,蜜雪冰城等知名品牌,公司现有五大客户除华莱士均为新拓展的客户。

21年H1前五大客户 乐信贸易终端麦当劳 必胜食品终端肯德基 图源:招股书

新客户也为南王科技带来了营收和利润双增,2019年,公司营业收入同比增长34.78%,净利润达6400.18万元,同比增长13.93%,2020年因疫情影响,利润未能跟上收入增长的速度。

图源:招股书

虽然公司营收和利润逐渐趋好,但原材料价格的迅速上涨却成了公司的新难题。

纸袋制造需要大量的原纸等原材料,据招股书,纸袋的直接材料成本占到公司主营业务成本超过70%。

营业成本明细表 图源:招股书

根据敏感性分析,原纸价格每上涨10%,公司毛利率将会下降4.29个百分点。

可以说,原纸的价格决定了南王的毛利水平。

而21年上半年原纸平均采购价格相较于2020年上涨了11.74%,南王的毛利率也相应地从21.06%下降到18.23%,如果进一步剔除20年疫情的影响,南王科技的毛利率直线下降达8.68%。

图源:招股书

在销售费用有所下滑的情况下,南王2022年H1录得净利润3123.94万元,相较于2020年的7592.51万元稍有下滑,净利润率更是从2020年7.80%的下降到2021年H1的6.22%。

为了应对原纸涨价,南王科技开始战略性储备原纸,存货中原材料金额由2020年末的4748.95万元上升到2021年H1的7748.11万元。

存货明细表 图源:招股书

在新华社的新闻稿里,南王科技董事长说到:

“紧跟绿色发展潮流,提供客户满意的高品质产品,小小环保纸袋完全可以做成几十亿甚至上百亿元的大产业。”

南王发展到现在,资产和营收都已经不是问题。南王科技更是在招股书中表示,要将募集资金中的3.89亿投入到年产22.47亿个纸袋的项目中,几乎达到南王现有年产50亿个纸袋产能的一半。

如何处理已经涨价,未来或许还会继续涨价的原纸原材料,从而实现更多的利润,才是更重要的问题。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联