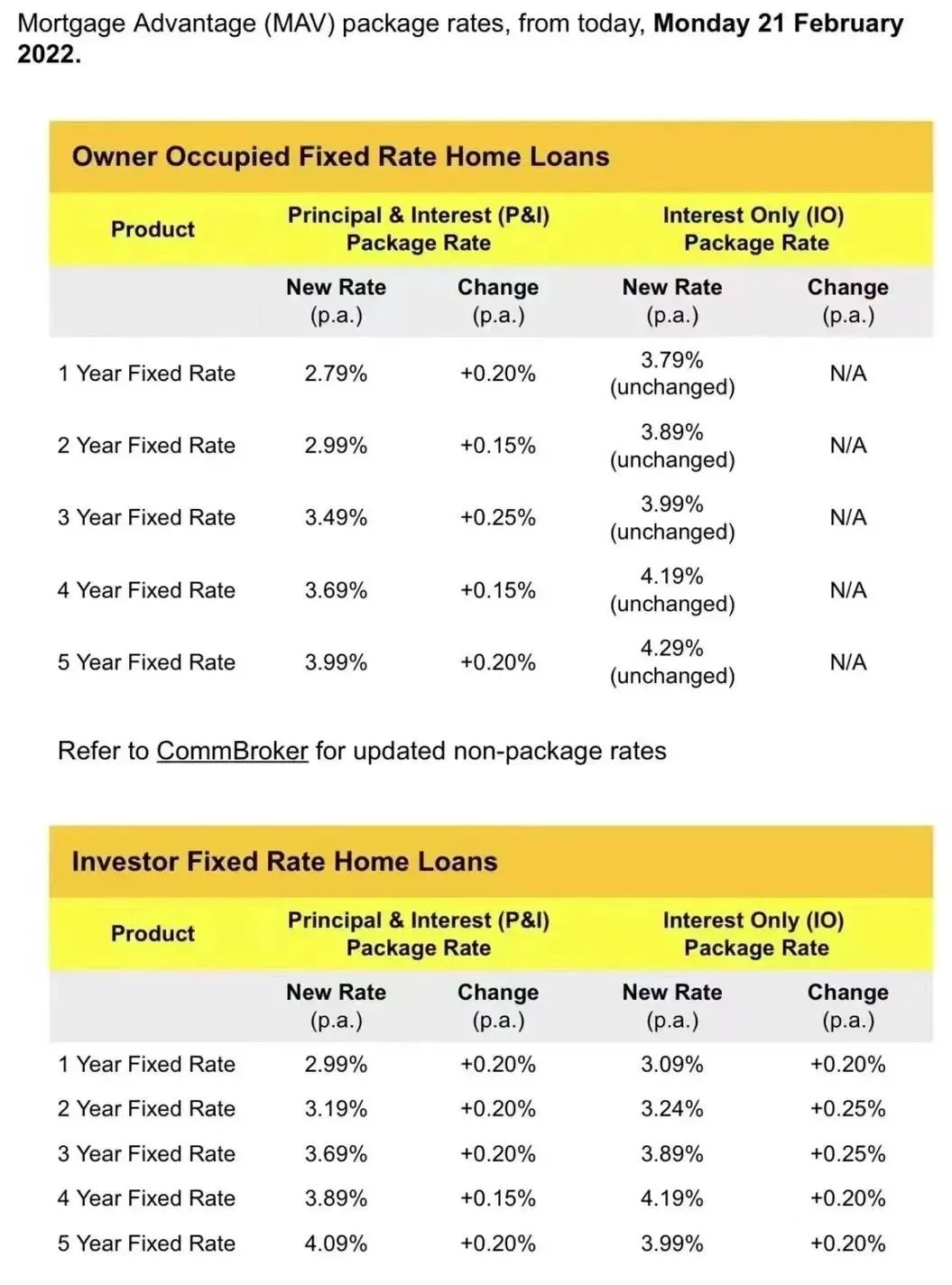

CBA的固定利率在2月21日这天迎来了第6次加息,两年定息来到了2.99%,3年3.49%,这个涨幅速度属实吓人。

我脑海里立刻浮现出一个问题:假如加息风暴来临,借款人是否有能力抵御这样的危机?或者说,我们每个人家庭财务的免疫力如何?在我原来的印象中,华人的财务能力很强,基本上都有很好的投资习惯。

但实际情况,是其实很多人的资产都处于“亚健康”状态,风险免疫力极弱,主要原因就是很多人都是在高杠杆投资,在疫情期间由于租金的减少已经暴露出来了。

那么影响家庭资产免疫力的重要因素是什么?请大家记住这 “三率”:资产负债率,财务负担率,家庭储蓄率

资产负债率

什么是资产负债率?这个概念很简单,就是家庭的总负债/总资产,也就是我们贷款里经常说的LVR。

我们华人社区里,很多房产投资者都将这个比率一直维持在80%左右。

尤其是在房产市场好的时期,只要自住房和投资房略有增值,那么投资者就很快地将负债率拉升至80%,从而进行下一套投资。

房子买得越多,需要支出的成本就越多,所以投资要维持在标准的资产负债率之间。

健康的资产负债率基本是在60%左右,一旦超过这个数值,那么还款的压力或者应对未来不确定因素的免疫力就会下降很多。

我见过很多华人投资者,几套房子都是维持在80%左右,只要利率出现波动,现金流支出可想而知。

财务负担率

财务负担率=每月还款额/可支配收入。

如果这个数值在40%以下,证明负担能力良好,如果大于40%,则证明压力过大,这个概念也是被银行进行评估借款能力时所应用。

举个例子:Bill年薪20万澳币(税前)那么税后月收入就是11000澳币可支配收入。

如果自住房的贷款的是110万澳币,每月还款大约在4100澳币左右,那么Bill的财务负担率约为37%,财务健康良好。但是如果利率持续飙升,每月的还款额就会发生变化,这样财务的负担率也会加大。

家庭储蓄率

家庭储蓄率,即每月储蓄额度/每月收入。正常健康的标准就是大约30%这个数值。

也就是说,如果一个人税后收入4000澳币/月,能存下1200澳币才算良好。

显然在悉尼高生活成本环境下做到这点很难,这也是为什么很多投资人没有能力去应对突发的财务变化。

那么怎么做才能让个人资产提高免疫力呢?以下这些是我给出一些个人建议:

1 房子买的一定是越精越好,而非越多越好,集中火力培养优质种子(控制好家庭负债率)。

投资房的选择上要做到宁缺毋滥,在财富的积累上时间也是重要的因素。

2 关注贷款支出成本,看看有无减少支出方案。

和本银行谈降息,锁定利率,转贷等方法,详细情况可以私下来咨询我。

3 列出自己的生活开销,不必要的开销能省着省。

很多消费习惯积累多了就是一笔大开销,尤其是在利率上涨阶段控制不必要的开销非常重要。

4 提高自己的价值,收入是一切投资的源泉

不要相信买投资房以后就能躺着赚钱的那些概念,前提条件一定是收入可以撑得起你的投资。

当收入达不到一定标准时,任何投资都是海市蜃楼,养成良好的储蓄习惯,蓄势而发。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联