如今,澳大利亚每四套房子中就有一套价值在100万澳元或以上,在大流行期间,房产所有者的净财富增加了数十万澳元。

研究机构CoreLogic的房产估值数据显示,大悉尼地区的房主现在更有可能拥有价值100万澳元的房子,52%的房子价值达到7位数。在大墨尔本,这一比例为34.9%。

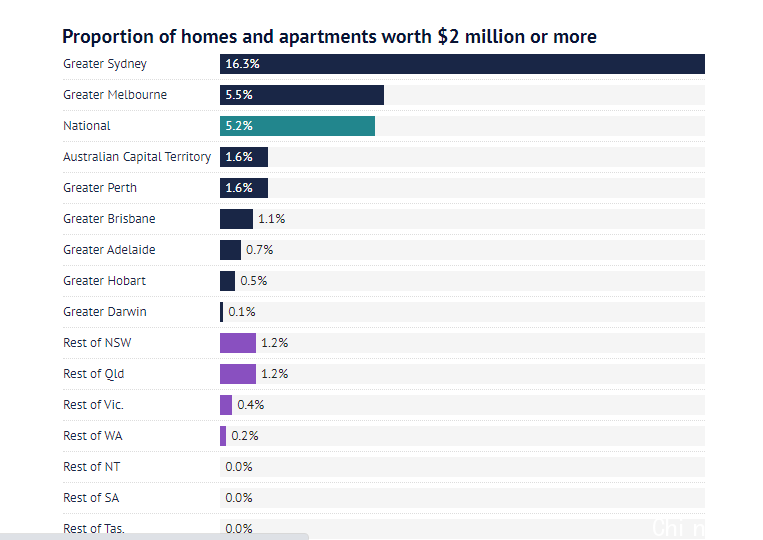

房价繁荣已达到上世纪80年代以来的最高水平,在过去一年里,许多城市的房价已飙升逾20%。 悉尼大约16%的房产现在价值200万澳元或更多,而全国的这一比例只有5%。

这些价格上涨,部分是由创纪录的低利率推动的,它以更高资产价值的形式给房主带来数十万澳元的收入。对另一些人来说,这意味着背负更多的债务才能入市,或者根本就被市场拒之门外。

房地产的繁荣使一些澳大利亚人晋升为“百万富翁”,大约三分之一的家庭住在他们已经完全拥有的房子里。 2020年1月至2021年11月期间,悉尼一套中价独立屋所有者的净资产增加了近34万澳元。 在同一时期,墨尔本则增加了近17.4万美元。

没有官方数据表明,一旦把债务考虑在内,有多少人是完全的百万富翁,包括一些人为了入市而背负的巨额抵押贷款。

CommSec对澳大利亚统计局8月份数据的分析显示,新州新购房平均抵押贷款额为760,800澳元,维州为629,300澳元。新购房者通常比长期房产持有者的债务水平高得多,在过去一年中,全国平均新增抵押贷款增加了8万澳元。

但是,尽管债务水平不断上升,仍有许多人从繁荣中受益——至少在纸面上是这样。

但在价格如此快速上涨的几年可能很快就要结束了。

房地产买家经纪人哈维(Rich Harvey)预计房价不会大幅下跌,但他说,不确定因素是利率,以及澳储行在未来几年可能以多快的速度加息。

储行行长洛威(Philip Lowe)上周表示,他仍然认为将利率维持在创纪录低位至2024年是“合理的”,但市场越来越预期央行最早可能在2022年底就会提前加息。哈维预测,到明年底,房价将小幅上涨,价格将放缓但仍在上涨。

澳新银行(ANZ)高级经济学家埃米特(Felicity Emmett)和蒂姆布里尔(Adelaide Timbrell)预计,由于固定抵押贷款利率上升、市场供应增加以及购房者无力承受更多价格上涨,首府城市的房价将在2022年上涨6%,然后在2023年下跌4%。

他们对房价2020年的预测是,“我们预计布里斯班(9%)、霍巴特(8%)、墨尔本(7%)和悉尼(6%)的增长最为强劲。”

“在堪培拉(4%)、阿德莱德(3%)以及达尔文和珀斯(3%),我们预计这些地方的涨幅会更小。”

虽然有些人在繁荣时期积累了财富,但其他人却只能“望房兴叹”。绿党的建模显示,一对收入中值的夫妇现在需要11年才能存下20%的首付,并在悉尼买得起一套中值价格的房产,在墨尔本则需要9年。这取决于这段时间内房价不上涨,以及这对夫妇能将年收入的15%存起来。

如果房价以通常的年度水平上涨,这对夫妇在这两个城市的储蓄速度将永远跟不上。

CoreLogic澳大利亚研究主管欧文(Eliza Owen)说,大流行对经济的影响推动了创纪录的低利率,从而创造了这种繁荣,而澳储行未来几年的决定可能会减缓这一繁荣趋势。

原文链接: 点击进入

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联