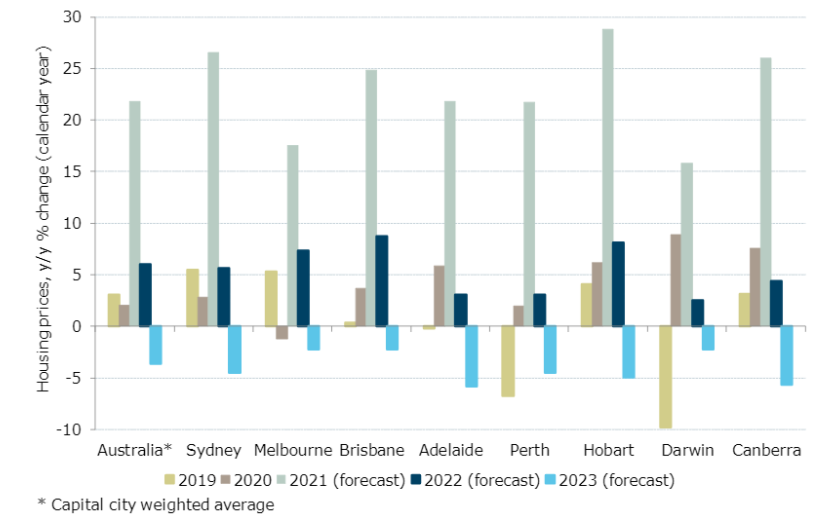

该银行经济团队的 Felicity Emmett 和 Adelaide Timbrell 预测,在 2023 年价格开始下跌之前,今年 20% 以上的价格涨幅将在明年放缓至 6%。

他们写道:“负担能力限制正在加剧,新上市房屋数量大幅增加,宏观审慎收紧和抵押贷款利率上升将限制未来一年的贷款。”

“虽然 2022 年回归移民将是一个优势,但这些负面影响可能会抵消这种积极影响。”

然而,经济学家警告说,希望在 2023 年讨价还价的潜在买家可能会感到失望,预计当年价格仅下跌 4%,这甚至不会抹去明年的预期涨幅。

正如他们所描述的那样,市场“回滚”的一个迹象是最近房屋借贷的疲软,尤其是自住业主,这通常先于价格变动。

他们指出:“自住业主的新贷款融资已经见顶:自1月份以来首次购房者融资一直呈下降趋势,其他自住业主的融资在过去两个月下降了10%。”

“在截至 5 月份的一年中翻了一番多之后,投资者融资增长仍然保持正增长。”

租金上涨

投资者不仅在追逐他们在过去一年左右的时间里在市场上看到的资本收益,而且在经历了一段时间的疲软之后,还看到租金强劲上涨,尤其是市中心公寓的租金大幅下跌。

澳新银行指出:“早先的单元房和独立屋、首府城市和地区之间的租金增长差距已经基本缩小。”

这导致首府城市以及许多偏远地区的租金负担能力恶化,这些地区的空置房屋稀缺且需求回升,部分原因是许多员工远程工作的能力增强。

随着越来越多的房地产投资者进入市场,人们也借此机会出售他们的房产。

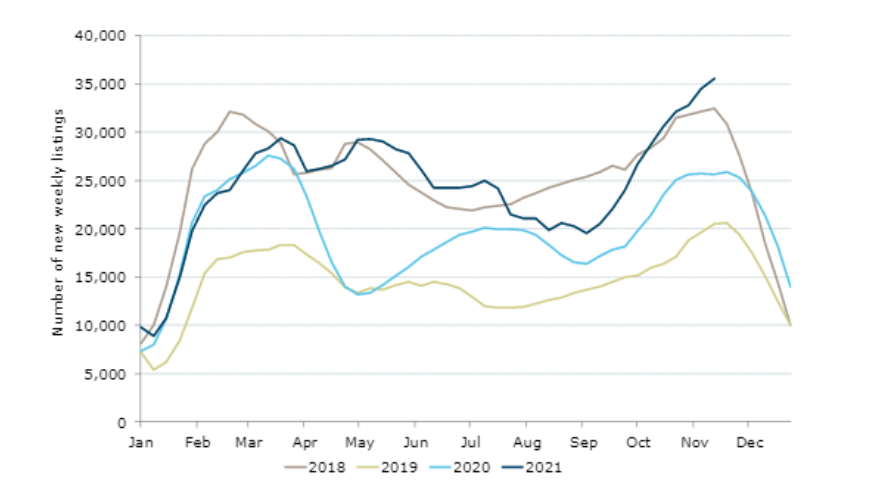

自 10 月以来,新上市的待售物业至少处于过去四年的最高水平,为买家提供了更多选择。

待售物业数量增加的同时,一些买家因负担能力限制而退出。

利率上升和监管风险

Emmett 女士和 Timbrell 女士警告说,利率上升可能会进一步削弱负担能力。

澳新银行目前预计澳大利亚央行将在 2023 年上半年首次正式上调现金利率,这将推高浮动抵押贷款利率,但经济学家警告说,固定抵押贷款利率已经急剧上升。

“上涨快于预期会增加价格放缓幅度超过我们目前预期的风险。反之亦然,”他们指出。

“不断增加的移民可能会在一定程度上抵消抑制国内需求,但鉴于过去两年的证据表明利率在住房方面胜过人口增长,我们怀疑这是否足够。”

除了最近将可服务性缓冲从比当前抵押贷款利率高出 2.5 个百分点至 3 个百分点之外,银行监管机构 APRA 也有可能对住房贷款实施进一步限制。

澳新银行经济学家指出:“考虑到它可以作为杠杆上限,而且相对容易实施,进一步增加可维修性缓冲是有吸引力的。”

“此外,近期高债务收入(DTI)贷款的提升一直是一个焦点,但为了避免限制一些实际上风险较低的高 DTI 借款人,结合 DTI 和 LVR(贷款估值比)限制在我们看来,这似乎是另一个可能的举措。”

然而,澳新银行的分析师表示,近期固定抵押贷款利率上升、新房上市数量增加(这可能会限制价格的进一步上涨)以及信贷增长放缓,可能会使监管机构不再需要进一步限制。

至于不同首府城市将发生的情况,ANZ 预计布里斯班(+9%)和霍巴特(+8%)明年的房价涨幅最大,阿德莱德、达尔文和珀斯的涨幅预计均低于- 平均 3%。

目前预计阿德莱德和堪培拉的房价将在 2023 年出现最大跌幅,约为 6%,但预计所有首府城市的房价都将出现下跌。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联