HealthCo Healthcare and Wellness REIT(ASX:HCW) | |

所在行业 | 地产 |

IPO价格 | 2.00澳元 |

IPO认购截止日期 | 8月27日 |

预计上市交易时间 | 9月06日 |

相比于刚刚起步的中国REITs,澳大利亚的上市地产信托投资仅仅拥有悠久的历史,可追溯到上世纪70年代,今年也恰好是50周年里程碑。

目前,澳大利亚交易所(ASX)挂牌的REITs有49家,总价值超过1330亿澳元,占澳交所总市值的7%。长期以来,由于澳洲REITs的高分红率和低债务水平,深受投资者喜爱。

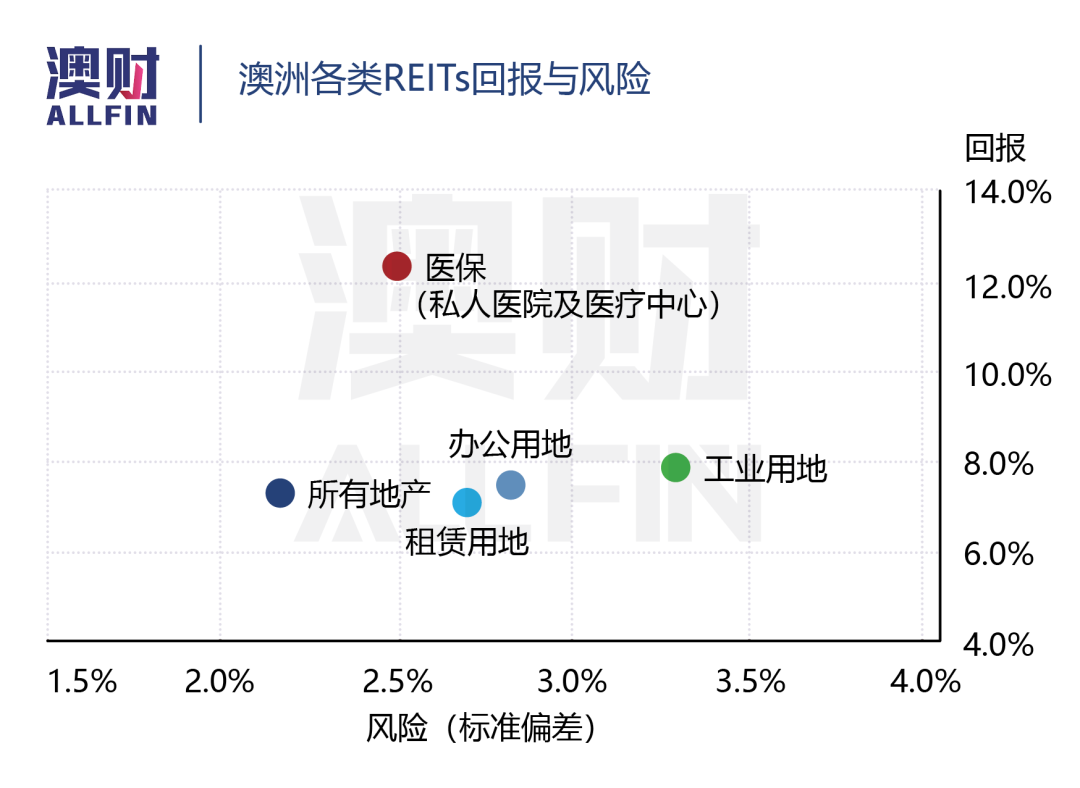

近期,全球最大的商业地产所有者黑石集团(Black-Stone)指出两大未来另类房地产投资趋势,分别是工业仓库和医疗健康。由于新冠疫情,电子商务和医疗需求空前高涨,将为这些另类REITs提供更高的增长环境。

然而,澳洲REITs长期以来主要以工业地产、零售地产、办公地产和住宅地产为主,缺乏专注于医疗健康领域的地产。

在此背景下,澳洲大型上市REITs资产管理公司Home Consortium (HomeCo) 决定将旗下医疗健康类地产HealthCo推向ASX。该股将成为澳洲“第一支纯医疗健康”地产REITs。

那么,这样一家公司的基本面如何?估值是否存在折扣优势?是否值得参与本轮IPO呢?分析师将在本文后续为投资者提供解析。

图/HomeCo

博满澳财分析师认为,无论从公司自身条件、外部市场环境还是估值角度来看,HealthCo亮点颇多:

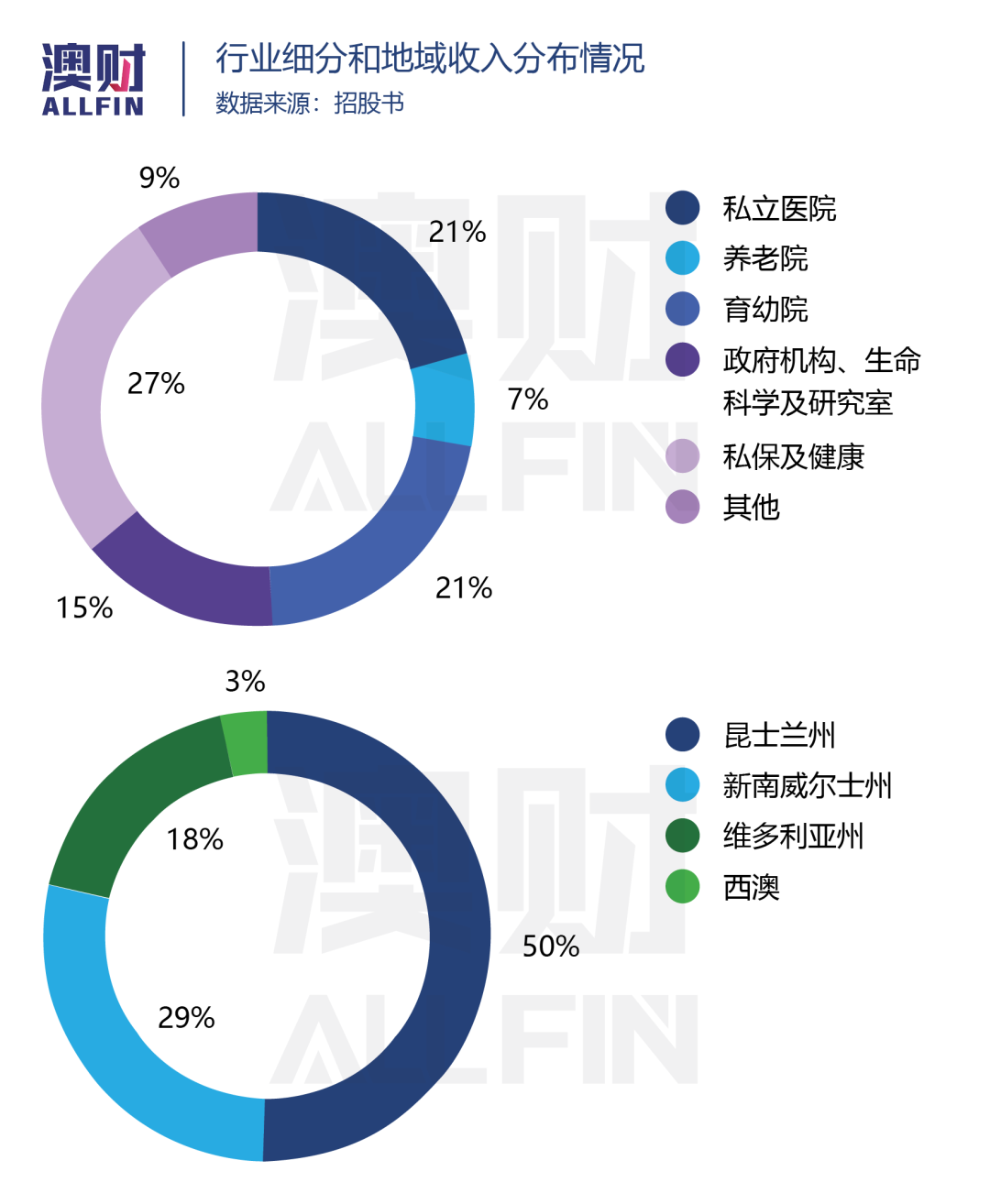

HealthCo(ASX:HWC)在全澳范围内提供高质量的多元化医疗健康REITs资产组合,公允价值高达5.55亿澳元。公司旗下包含27个资产组合(6个在建),涉及医院、老年护理、生命科学等细分领域,从行业角度来看,澳新地区人口老龄化不断推动老年护理、医院和健康保健在内的医疗设施需求增加,同时政府大家资金支持在医疗健康研发领域。而医疗健康REITs是提供以上服务的关键要素。

根据L.E.K市场调研,该领域当前市场规模高达2180亿澳元,未来20年仍需超过860亿澳元地产投资来满足日益增长的医疗健康领域需求。在高市场规模的背后还蕴含着高额的回报。据统计,澳洲医疗健康类REITs历史平均回报位居行业第一,且相对风险较低。

其次,HealthCo拥有高质量客户群,且收入集中度低的特性。根据招股书信息,公司业务分布以政府医疗研发、私立医院和诊所护理为主,核心客户包括GenesisCare、澳大利亚政府、昆士兰政府、Giffith大学和G8 Education等;同时公司单一客户收入占比不超过总收入的15%,这些意味着较低的未来收入风险。

另一方面,HealthCo目前保持96%的平均入住率,99%的收租率,9.4年的平均客户租期(90%租期到2027财年以后),再一次体现了公司运营的稳定性和低收入风险。

从财务信息来看,HealthCo预计2022财年总收入将实现2650万澳元,息税折旧摊销前利润(EBITDA)1097万澳元,净利润720万澳元,以及运营现金流1404万澳元。此外,公司决定上市后按季度发放股息,预计年股息收益率为4.5%,高于行业平均派息率。

在债务方面,IPO完成后债务率不足5%,允许为未来收购和开发提供较好的资金能力。

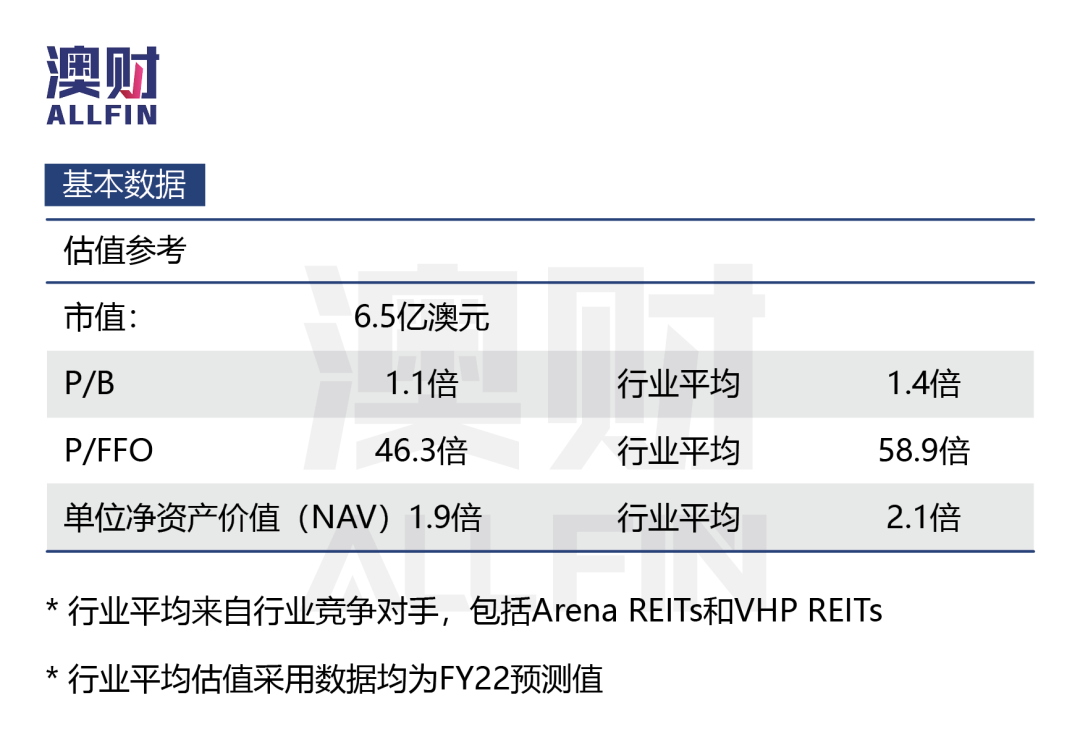

从估值角度来看, HealthCo本轮估值较行业内REITs公司表现出一定程度的折扣。

综合以上信息,该公司具备业务前景好、分红率高、物业剩余租期长且入住率高、债务占比低、相对估值较低这5大特性。博满澳财分析师认为,HealthCo股价上市后具有增长潜力,值得投资人关注。

最后,我们在此附上本轮IPO的相关条款信息,供投资人参考。

融资细则

券商:Macquarie Capital (Australia) Limited、Morgan Stanley Australia Securities Limited、Morgans Financial Limited、National Australia Bank Limited

融资金额:6.5亿澳元

每股价格:2.00澳元/股

主要融资用途:资产收购、债务偿还

融资后市值预测:6.5亿澳元

IPO认购截止日期:2021年08月27日

预计上市日期:2021年09月06日

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联