继苹果(Apple)和Paypal之后,又一家全球科技巨头决定进入“先买后付”领域。

据《澳大利亚人报》透露,Square与Afterpay的谈判进行了六周,后敲定了该笔澳大利亚史上最大的收购提案。

Square,不仅是全球最大的POS机系统提供商之一,更是以支付为切入口为中小企业(后称:SME)带来工作流程/效率管理方案,再从SME服务为切入口进入数字银行领域的优秀金融科技代表。

其与Afterpay的世纪整合可谓“门当户对”,受到了资本市场的极大关注——Afterpay有望补足Square的线上业务,并提供了加速布局美国以外市场的触角;而Square则通过数字银行及信贷服务牌照补足了Afterpay“野蛮生长”的政策缺口。

我们也对该收购提案感到兴奋——这是先买后付(后称:BNPL)进入更大发展市场的标志性事件。

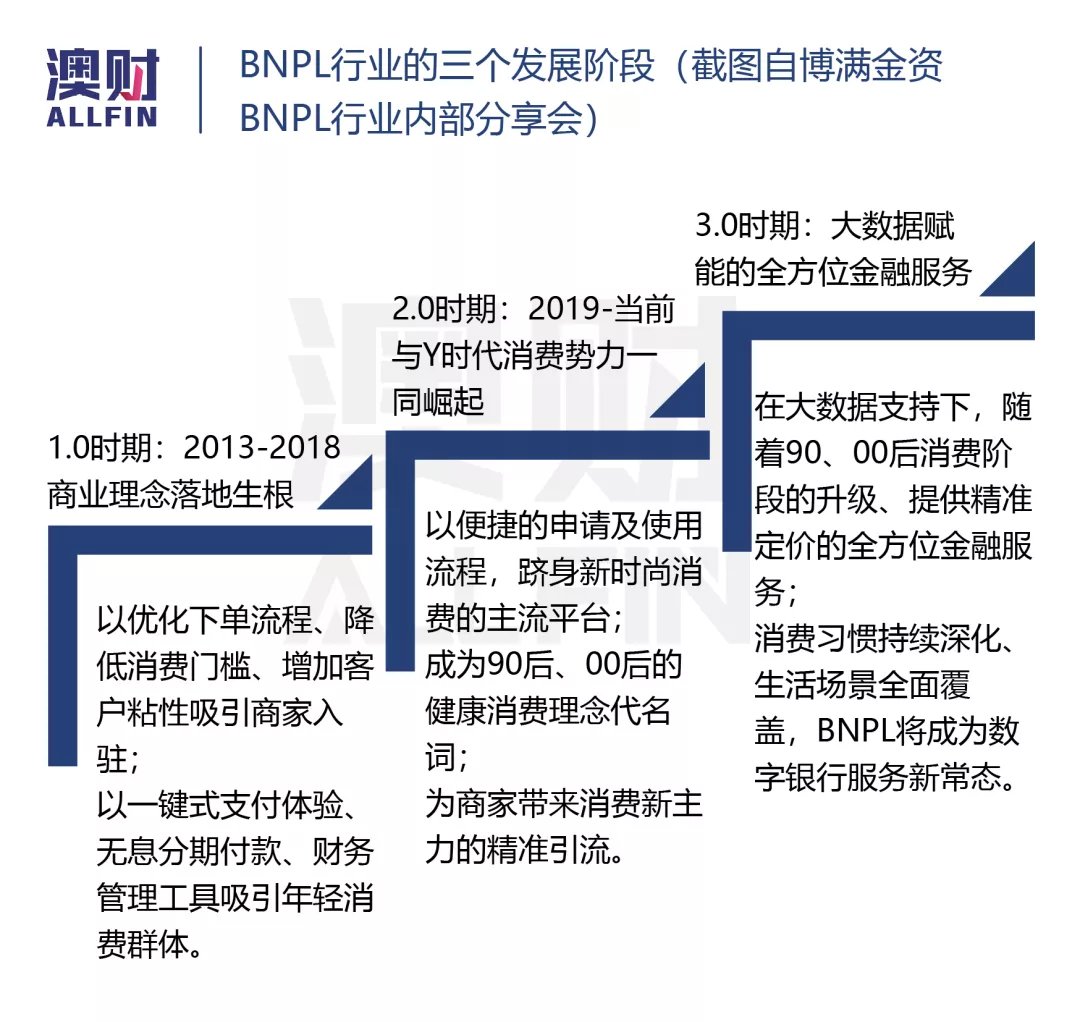

如下图博满澳财分析团队年中时分享的BNPL发展史所示,金融科技巨头的入局,将进一步提高了用户及资本市场对BNPL的认知度;并通过资源的互换,加速BNPL成为数字银行服务的新常态,将市场体量从此前预测BNPL 2.0——3万亿的市场规模,提升至3.0时代——10万亿的更广阔空间。

与此同时,该收购提案再次为BNPL行业树立了估值标杆,也将加速BNPL行业的资源向龙头企业靠拢。

那么, 如此大手笔收购后者,显然Square的策略和此前Paypal、苹果自己“动手”建立先买后付业务的思路大相径庭,为何科技巨头们会有如此不同的选择?

对于Afterpay的股票持有人,这笔交易又会带来怎样的影响?

巨头一而再再而三地进入先买后付领域,对这个行业到底意味着什么?此次交易对这个行业中的佼佼者们的估值和市场前景又会产生怎样的影响?

在接下来的文章中,我们将逐一分析。

Square 收购Afterpay 的来龙去脉

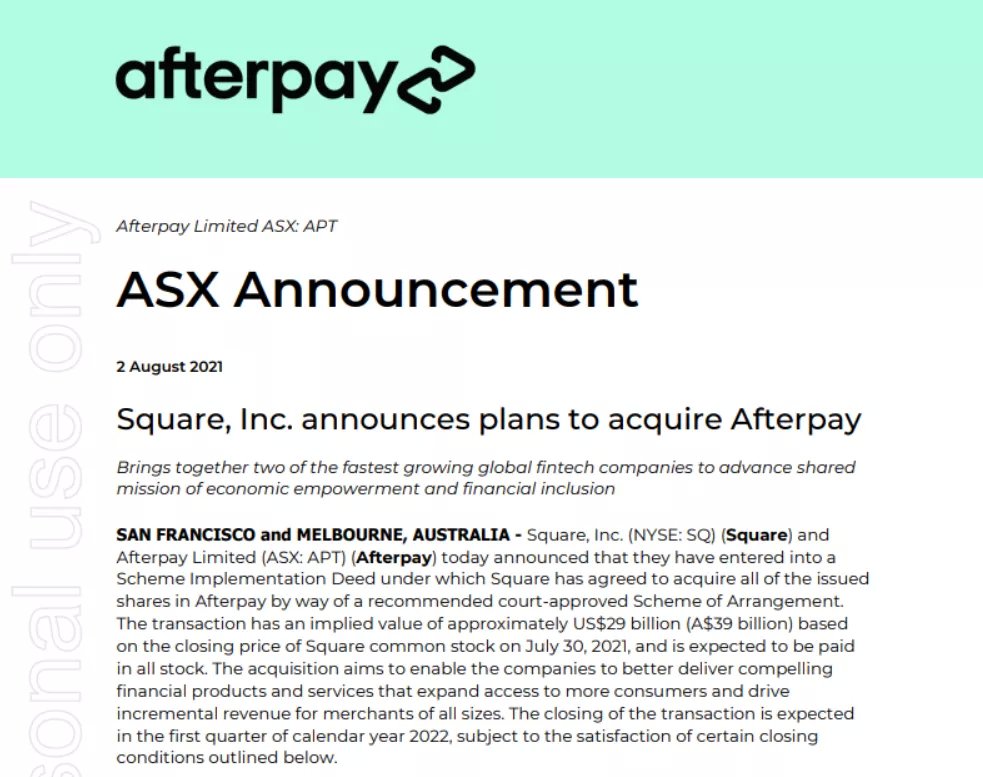

由推特创始人杰克·多尔西 (Jack Dorsey) 领导的美国支付公司Square于8月2日宣布,将以390亿澳元的价格收购澳大利亚先买后付巨头Afterpay。两家公司都表示,这次的收购能够促进Afterpay在美国的业务增长。

Afterpay在ASX发表的收购案公告

根据收购公告,交易完成后,Square的业务生态系统中将继续保留Afterpay这一品牌。

Afterpay 两位联合创始人安东尼·艾森(Anthony Eisen)和尼克·莫尔纳(Nick Molnar)将加入Square公司。通过这笔交易,两人通过出售Afterpay股权每人可获得价值27亿澳元的Square 股票,并且可以在美国或澳大利亚市场上出售 Square 股票。

Afterpay两位创始人Nick Molnar(左)

和Anthony Eisen(右)

按照该笔交易的金额计算,Afterpay的隐含价格为每股126.21澳元,较上周收盘价溢价30%,相当于Afterpay 2021财年收入的42倍。

受此利好驱动,Afterpay股价周一(8月2日)早上在澳大利亚证券交易所高开27%。周二(8月3日)股价仍然保持强劲涨势,截至收盘,公司股价上涨11.37%至127.85澳元。两天共上涨32.27%。

据悉,Afterpay的董事会于周末开会批准了该交易,并将通过一系列计划,希望能够促成股东同意这笔交易。

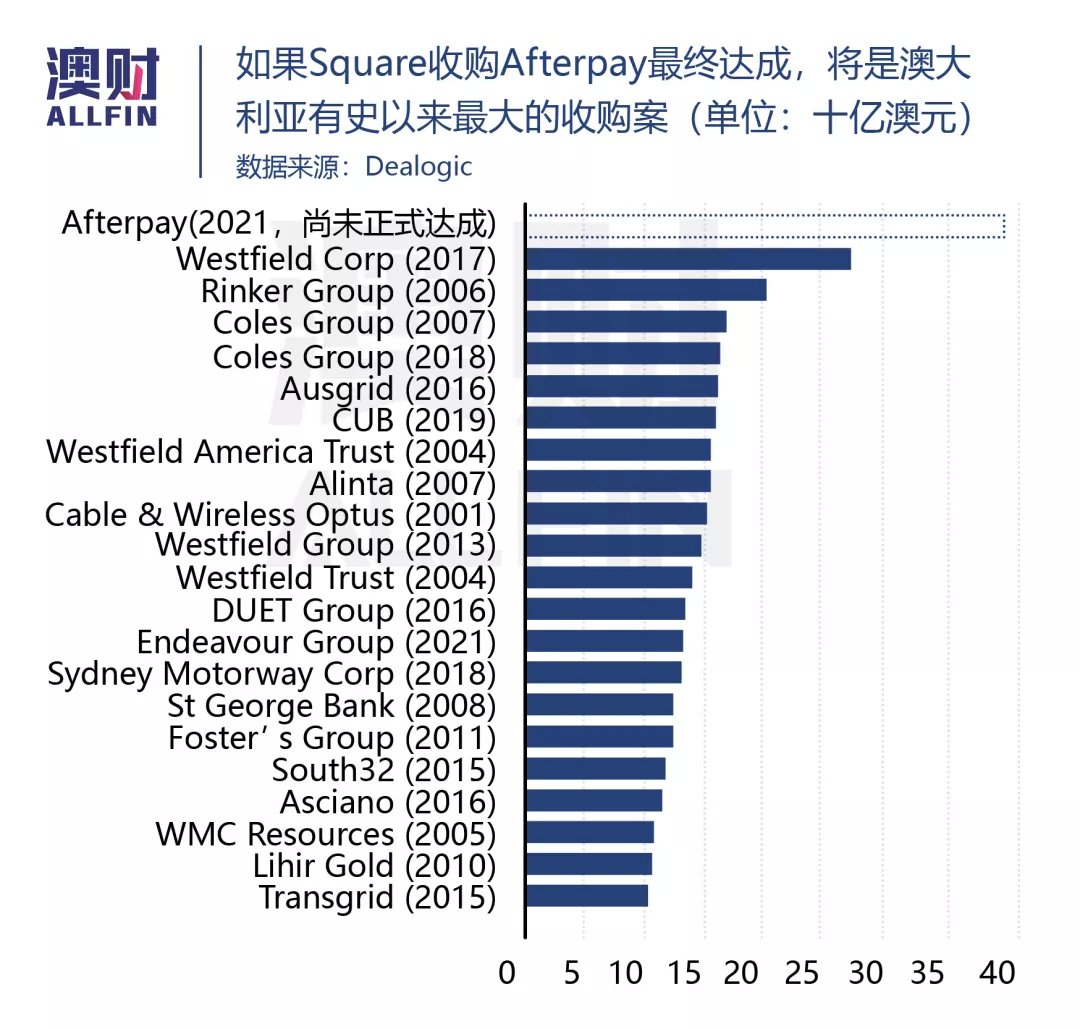

值得一提的是,如果达成,这一交易将成为澳大利亚历史上最大的并购案。不仅对Afterpay的未来发展有举足轻重的意义,对整个先买后付行业也将产生显著的影响。

Square是谁?

为什么会收购Afterpay?

可能一些澳大利亚的投资者,对Square并不熟悉。但在不少商家,其实都能见到Square的产品和服务。

这是一家总部位于旧金山的美国金融服务和数字支付公司,由Jack Dorsey和Jim McKelvey 于2009年创立。该第三方支付公司以快速结算及集成式的管理系统,为中小型商家带来了便捷的支付体验。

通过优秀的机器学习和数据分析团队,Square在信用卡反欺诈方面取得了优势,从而提升了结算速度;且针推出了一系列软件服务,集成销售、进货、库存管理、员工管理、工资支付甚至客户关系系统,形成了一整套内部管理系统,使得中小企业市场中流程及效率管理的空缺得以填补。

而在消费者端,Square的“Cash App”可以完成个性化银行卡、特定商家消费返现、便捷转账、股票交易及买卖比特币等各种功能。被评为“美国下一代最想要的银行”,并以1125.9亿美元的估值成为支付科技中最受关注的股票之一。

Square 约85%的收入来自美国,澳大利亚是其最大的海外市场。在此次发布声明中,Dorsey表示:“Square和Afterpay有一个共同的目的,即创立企业的初衷是为了提升金融体系的公平、访问权限以及包容性。Afterpay建立了一个符合这些原则的值得信赖的品牌。”

Jack Dorsey 2019年在墨尔本接受采访,图/The Australian

“通过并购,我们可以更好地连接我们的Cash App和卖家生态系统,为商家和消费者提供更具吸引力的产品和服务,让他们获得掌控权。”

据其透露,Square计划将Afterpay整合到其现有的“卖家(Seller)”和“现金应用(Cash App)”业务部门,以便“规模最小商家也能在结账时提供先买后付服务”,并让Afterpay 消费者能够在Square的现金应用程序中管理他们的分期付款。

今年,它还收购了音乐流媒体服务 Tidal 的多数股权,并宣布成立比特币业务部门。

我们认为,Square收购Afterpay来源于以下考量:

1.BNPL赛道的占领,且Afterpay是其中“性价比”最高的收购标的

作为金融创新的领军人物,Square创始人之一,也是科技巨头推特(Twitter)的创始人兼首席执行官Jack Dorsay在疫情之前就表达过对先买后付行业浓厚的兴趣。在2019年接受《澳大利亚人报》采访时,他就说:购物后分期付款“是一个非常具备吸引力的领域。”

从BNPL所有参与者的发展历程来看,该行业已出现了明显的龙头效应。行业龙头Klarna发源于瑞典,拥有完备的数字银行资质;而紧随其后就是澳大利亚BNPL鼻祖Afterpay,“2000澳元信贷的灰色地带”是其野蛮生长的起因,也是Square拥有议价权且可以带来协同效应的核心因素。

2.“合拍”的增长速度

在Square宣布这项大宗交易的同时,Afterpay也公布了最新的财务情况。2021财年公司的基本销售额达到210亿澳元,同比增长90%。北美的销售额达到近100亿澳元,增长148%。实现收入9.25亿澳元,增长了78%。这与Square高速发展的金融科技系统十分合拍。

用户方面,Afterpay的活跃客户在上个财年增长了63%至1620万人。其中,美国有 1050 万人,增幅达 88%;澳大利亚客户增加了8%,达到360万人。年轻的消费群体,也是Square数字银行系统的首要针对目标。双方消费群体的合并,将有望为Square未来签署更多商家带来议价权。

3.业务的相互补充

澳大利亚是Square的第一大海外市场,而这正是Afterpay的起源和“堡垒”,双方在运营地理位置上具有极强的统一性。

业务模式方面,在截至6月30日的一年中,Afterpay活跃商家增加了77%,达到98200家。与Square不同的,Afterpay的客户多数为存在导流需求的、具有线上业务的大型品牌。BNPL对线上线下支付环境的打通,也将补足Square线上业务的缺口,使其成为真正覆盖全消费场景的金融服务生态系统。

4.长期利润率的潜在提升

根据Square公布2021年数据可以发现,公司单季度处理的支付总额(GPV)达到了331亿美元,其中90%来自商户POS系统,仅有10%来自Cash App。然而,公司POS业务毛利率(毛利率/GPV)仅为1.57%,而Cash App利润率则高达14.95%,因此继续保持Cash App业务的快速增长,对于Square意义重大。

Cash App目前提供多项与传统银行类似的服务,包括QR Code转账和付款、银行存款、数字钱包、信用卡支付、股票交易以及与比特币相关的存储、转账、交易等服务。BNPL业务的加入恰好能够补足App缺乏“消费信贷”服务的缺口。

此外,Cash App和Afterpay的用户群体均为千禧一代和Z世代,Afterpay作为购物平台,受到大量北美消费者的喜爱,在当地业务增速超过接近150%。一旦完成整合,Cash App能够通过购物平台特性捕获更多年轻用户,并且进一步推高App的业务和收入增长。

从更长远的角度来看,一旦通过Afterpay进入Cash App生态圈,平台就能为年轻人提供利润更高的其他服务,如个性化银行卡、特定商家消费返现、便捷转账、股票交易及买卖比特币等各种功能,使消费者对App产生巨大粘性,并一直留在由Square打造的消费金融生态圈内。尽管Square是POS系统的龙头企业,受制于物理界限无法触碰线上零售。以Afterpay作为切入点,Square能够逐步进军线上电商领域,进一步扩张作为支付渠道的市场占有率。

收购交易将如何达成?

如果有些投资者现在持有Afterpay的股票,可能最关心的问题是:这笔交易如何实现,自己的投资将会受到怎样的影响。

根据目前公布的消息,Square计划在澳大利亚证券交易所(ASX)进行双重上市。通过在澳交所上市,Afterpay股东可通过澳交所的CHESS存托权益 (CDI)来交易Square股票,也可投票选择接收纽约证交所上市的Square股票或 CDI。

尽管公告表示,这笔交易将在2022日历年的第一季度完成,但是事先仍需要获得Square和Afterpay股东的批准。

Afterpay董事会为促成这一交易已经展开了努力。他们表示,股东在现阶段不需要采取任何行动。它将向澳大利亚税务局申请一项裁决,以确认该交易对其股东来说是免税的。按照当前的计划,Afterpay股东持有的每股Afterpay普通股将可按照固定交换比率获得0.375股Square A类普通股。Square股票上周五(7月30日)收盘交易价格为247.26美元。

为了能够促成现有股东同意这笔交易,Afterpay表示,还将在适当的时候发送一份计划手册,列出董事会推荐该交易的理由和独立专家的报告。两位创始人Eisen和Molnar表示,“这也为我们的股东提供了难得的契机,即参与一家与我们愿景一致的创新公司的未来发展。”

有一点需要注意,Afterpay曾在4月份对外宣布,正在探索赴美上市的可能。而现在这笔收购无疑为两位创始人提供了一个更确定的退出机会。

Afterpay股东会否决该项交易吗?

虽然收购对价相当于Afterpay年内高点折价约20%,但我们认为,Afterpay现有股东否决该项交易的可能性不大。

根据特别决议(special resolution)要求,至少需要50%(按数量)参与决议的股东进行投票,同时在投票的股东中至少75%表示同意时,一项并购才能被最终通过。从历史融资角度来看,机构投资者的成本大多低于收购对价。

从Afterpay近期的融资轮次角度,公司最近两轮融资分别为66澳元/每股的股权融资,以及15亿澳元的可转债融资,转股价格为195澳元。由于第二轮投资人不具备投票权,同时转股价格较当前有较大溢价,投资人没有任何理由提前转股进行投票否决。

而无论是通过二级市场以较高股价购入Afterpay的“散户”还是机构投资者,并购后仍旧能够按比例获得Square的股票并且在ASX上继续交易,并等待合适的时机进行退出,因此本轮并购被否决的可能性较低。

本次并购对BNPL板块的影响

我们认为,Square入局对BNPL长期格局的影响,将远大于Paypal、 Apple (感兴趣的朋友可以联系博满澳财的财富顾问,获取分析团队对Paypal、Apple入局的独家解析)。其与Afterpay的协同效应,将进一步提高用户对BNPL的认知度,加速BNPL成为数字银行服务的新常态。

而这样的趋势,也将加速BNPL板块的集中程度向龙头企业靠拢:自身具备数字银行牌照的行业领头羊Klarna,将围绕着核心BNPL业务,通过兼并收购及有机增长继续扩大商业版图;而Afterpay也将背靠Square的资质及行业资源,加速打造全方位的金融服务体验。

而其余小型竞争对手在行业中的议价权将可能会逐步降低,自身业务优质的公司有望被巨头兼并收购,但“裸泳”的公司将逐渐消失在BNPL的历史舞台。

值得一提的是,Square本次收购提案为BNPL板块龙头的估值明确了标杆。

据悉,行业里的绝对龙头Klarna已进入了上市准备阶段。如采取Afterpay相应的估值乘数,Klarna当前估值应在600亿美元以上。而与合并后的Afterpay不同的是,BNPL即为核心主营业务的Klarna将拥有更灵活的并购选择权。

引用纳斯达克网站对该潜在IPO的评价:“BNPL市场正在增长,为Klarna这样的公司提供了巨大发展机会。网络流量数据显示,Klarna正在抓住行业的机遇,且还有更多的增长空间。”

“这非常值得关注(Watch this space)”,网站如是总结。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联