过去一年,澳大利亚资本市场中最热门的概念,莫过于以Afterpay(ASX: APT)为首的先买后付(Buy Now Pay Later,简称BNPL)行业。

Afterpay 从发行价1澳元,4年时间就涨到最高150澳元以上,是资本市场上当之无愧的“香饽饽”。澳联储(RBA)预估,澳大利亚先买后付市场价值本年度将超过 300 亿澳元,其中 Afterpay 和 Zip 两家已经占据多数份额。

先买后付行业的潜力吸引越来越多的资本入局,并且不难发现,越是头部的企业,越汇集了来自全球各地的顶级资本。去年3月至4月,中国科技巨头腾讯开始不断收购Afterpay股份,最终持股比例占5%。

在未上市公司当中,还有一家市场占有率更大的公司——来自瑞典的Klarna。Klarna的业务覆盖了17个国家和地区,签约商户数量是Afterpay的3倍,全球活跃用户数量是Afterpay的6倍,更是受到了全球资本的热捧,且投资它的公司像是“上瘾”了般不断加大投资量。

2020年3月和9月,中国线上金融巨头蚂蚁集团2次投资Klarna。

澳大利亚四大银行之首的联邦银行,自2019年起连续3年投资Klarna;并通过其手机APP帮助Klarna铺开澳大利亚市场。

除了蚂蚁集团和澳大利亚联邦银行外,Klarna早期的投资人还包括红杉资本,截至今日,红杉资本共5次投资于Klarna,最早的一笔投资可以追溯到2010年。除此之外,像是贝莱德(BlackRock)、软银(Softbank)、维萨信用卡风投部(Visa Ventures)等世界顶级资本也不止一次向Klarna伸出橄榄枝。

为什么世界顶级资本都在布局先买后付行业?并且“一而再、再而三”地增投?这个行业中能笑到最后的王者又会是谁?投资人应该如何借鉴顶级资本的投资思路,来配置先买后付行业呢?

“先买后付”:新生代支付习惯的改变

与中国消费者比较熟知的花呗、京东白条等有所区别,先买后付是一种不收取利息和服务费的分期付款方式。与其说先买后付的优势在于无息分期付款,它实则更是一种贴近当代人消费习惯、更加便捷的支付方式。

在澳大利亚,乃至许多西方国家和地区,数字支付方式依然不普及,消费者的支付方式依然多数依赖于传统的支付方式——信用卡。但是,从澳联储发布的报告可以看出,过去十年间澳大利亚人的支付方式正在逐渐发生变化,周期性的金融危机和高昂的贷款利率让其对年轻一代的吸引力逐步下降。

过去10年里,传统的BPAY和银行转账在逐渐被信用卡、储蓄卡、Paypal取代。有意思的是,2016-2019年间,Paypal和信用卡的使用开始减少,先买后付(BNPL)作为一种新型线上支付方式,开始侵蚀着市场。

有调查显示,年轻的消费者——千禧一代(一般指1982-2000年出生的人)和更年轻的Z世代(一般指2000-2012年出生的人)使用信用卡,尤其是实物卡的意愿更低,他们更倾向于使用Afterpay和Klarna之类的数字支付方式。人口的结构在改变,那么支付方式的更新换代是必然发生的。

先买后付服务大大降低了消费门槛、同时又可以聚集一群粘性高的消费群体,这使得消费品企业争相部署先买后付支付端口,行程了消费体系的闭环。去年新冠疫情的爆发,包括澳大利亚在内的许多国家和地区,都因疫情的爆发采取了社交隔离政策,加速了电商行业的普及和增长,同时也加速了消费者支付方式的转型。

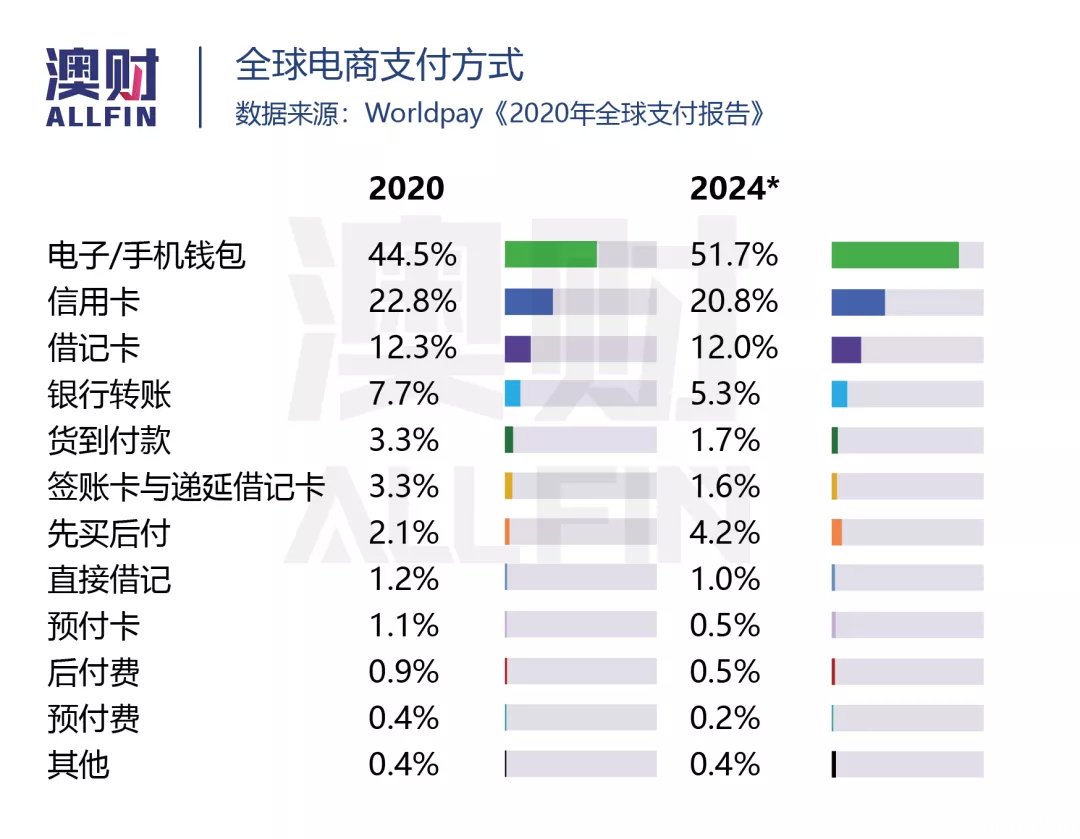

全球支付业务服务商 Worldpay 发布的2020年全球支付报告显示,先买后付已经成为了全球增长最快的电子商务支付方式之一。预计到2024年,通过先买后付完成的支付将占全球支付总额的4.2%;这一比例在先买后付全球龙头Klarna大本营——欧洲,更是预计可达13.6%之高。

尽管目前先买后付只占消费者支付总额的“一小部分”,可作为最新形式的延后支付服务,疫情爆发以后,先买后付不仅在年轻消费群体中炙手可热,在更年长人群中的受欢迎程度也日益攀升。

先买后付:是否会取代信用卡?

信用卡的快速普及,是背靠1958年“无现金化革命”。当年,美国银行 (Bank of America) 首推具有“循环信用”功能的BankAmericard卡,并在1976更名诞生了Visa卡(“Visa”一词在每种语言中发音都相同)。

Paypal的普及是背靠电子商务和跨境电商的发展,始于Ebay的收支功能,发展到现在可以覆盖全球的收支钱包。

先买后付则是人们对支付选择的另一项革命。当一个行业中规模较小、更敏锐的新玩家创造了成本更低、更方便而且模式更新的玩法时,行业就会发生颠覆。

目前占据全球市场主流支付通道的企业仍是Visa、Master和数字支付巨头PayPal。截至3月1日,Visa市值4539亿美元,Mastercard市值3515亿美元,“最小”的PayPal市值也高达3043亿美元。

即便是近些年先买后付行业呈爆发式增长,但就拿先买后付的“试点市场”澳大利亚为例,其在澳大利亚市场的穿透率仅为28%;作为全球最大的消费市场之一的美国,先买后付的市场穿透率也仅被预估为14%。

根据第三方机构Green View Research调研预测,美国2021年电子支付市场将会达到680亿美元。考虑到Visa、PayPal各自200亿以上收入,目前“先买后付”在美国支付市场的体量仍然较小,并且没有绝对的垄断机构,因此所有企业仍然处于快速发展周期当中。

虽然和信用卡相比,先买后付更多依托于线上支付,但是后者相比起信用卡拥有着绝对的获客优势。此外,先买后付不论是捆绑更多商家刺激更多消费者使用、还是更多消费者使用从而迫使更多商家与其合作,这双向刺激的扩张力度不容忽视。

先买后付行业的迅速扩张、千禧一代和Z时代消费者的崛起,我们有理由相信全球支付方式颠覆式的改变也许会更早到来。虽说先买后付未必能完全替代信用卡的使用,但我们有理由相信“下一代的Paypal”正在悄然崛起。

行业龙头Klarna:

一直被模仿,从未被超越

由于先买后付市场日趋成熟,竞争越发激烈,整个行业的“马太效应”就会愈发显著。这种趋势下,越是头部的公司,拥有的优势则越大,同时也吸引着越多顶级资本助力,“强强联手”下很容易与行业其他玩家拉开无法超越的差距。

澳大利亚的消费者和投资者可能更加熟悉Afterpay,因其在澳大利亚的渗透率、和在资本市场的关注度都要远高于其他同行竞争者。但是,澳大利亚不仅是消费市场还是资本市场,其体量在世界范围中都算不上大,把目光局限于此很容易忽略这个行业里真正的“庞然大物”。

美国红杉资本、澳大利亚联邦银行、蚂蚁集团、软银等世界顶级资本接连投资的瑞典先买后付企业Klarna,正是全球“先买后付”之父。Klarna不仅是先买后付这一概念的创始者,更是该行业绝对的领头羊,可谓是一直被模仿,但从未被超越。

Klarna的前身是一家瑞典银行,拥有银行牌照的它成立于2005年,目标是让网上购物更安全、更简单。从那时起,该公司不断发展,为客户提供灵活的支付解决方案,包括送货后付款和分期付款,这也就是现在的“先买后付”。

若量化来看,Klarna的发展阶段至少领先其他竞争对手5年,并已成功覆盖17个国家和地区,其签约商户数量是Afterpay的3倍,全球活跃用户数量更是Afterpay的6倍。

Klarna最近的一轮融资包括软银等,使这家金融科技公司的估值达到400亿至500亿美元之间。这一估值将使Klarna成为欧洲最有价值的初创企业之一,不仅是瑞典最大的金融公司,更是比德意志银行(Deutsche Bank)和瑞士信贷集团(Credit Suisse Group)等欧洲一些大银行还要大的实体。

随着Klarna估值不断的攀升,市场对其上市的呼声愈发激烈。Klarna联合创始人兼CEO塞巴斯蒂安·西米亚特科夫斯基(Sebastian Siemiatkowski)在接受采访时排除了SPAC交易,确认Klarna正在考虑直接上市。

今年1月,Klarna在美国最直接的竞争对手之一Affirm在纳斯达克IPO,上市首日收盘大涨近100%,可见资本市场对先买后付这一概念公司的追捧十分热烈。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联