自疫情开始,由于人员流动的制约和国际贸易环境的恶化,澳洲实体经济可谓一片惨淡。

根据ASIC四月的一份报告显示,澳洲境内超过20%的中小生意将在财年内注销倒闭,不少大家喜欢的老品牌也未能幸免。

而另外一面,股票、房产甚至虚拟货币等金融资产却高高飞在天上,与实体的惨淡有种讽刺的映衬。真是“经济不好的时候,人们更喜欢在村头聚赌“。

其实从去年开始,金融市场的游戏规则已经悄悄改变。华尔街有个金句,“不要和联储对着干”。

投行是流氓,而央行是老流氓。

大家都知道全球央行大放水,但从去年开始,老流氓放的水也有了新玩法。

今天就跟大家扒一扒新规则的外衣。

货币政策和财政政策

了解些宏观经济学的朋友都知道,一个国家对经济的宏观调控一般通过货币政策和财政政策这两个方式完成。

货币政策由央行规管,通过货币供给端完成经济总体融资成本的调控,在经济不好的时候放宽银根,在经济过热的时候收紧流动性,以达到维护经济稳定的目的。

而财政政策,则掌握在当权政府手里。

通过税收政策和行政令等方式,把社会资源调配在需求资金的地方,优化社会资源配置和财富分配。(获取更多选票)货币政策和财政政策相互独立,各自的宽松和紧缩周期各不相同,以维持中立和公平的原则。

在去年疫情来临后,各行各业百废待兴。为了扶持中小企业和提振就业率,政府颁布了Job Keeper等几轮商业补助,给商家提供现金补贴,这边不再累述。

庞大的补贴开支对政府收支无疑是个巨大的压力,尤其疫情对实体的冲击导致政府本身的税务收入大幅减少。

补贴的钱从哪来?

没钱咱就借呗,政府债满上。

根据政府发布的财年预算案,20-21财年政府的新增债务约为1447亿澳元,新增债务占总负债的22%。好在澳洲公共部门的负债在全球范围内一向都比较健康,对抗疫情增加债务无可厚非。

但是私营部门都经营惨淡,地主家都没余量,谁有闲钱买国债?

联储毕竟一家亲,反正印钞机在自己家,没钱咱就印。量化宽松嘛,全球都在干,澳洲跟着印也不寒碜。

印多少呢,政府看着办。咱联储要做就得做得有新意,我们弄个收益率曲线管控(yeild-curve control),三年期利率就在0.1%,基本不用成本,政府你看需要花多少钱尽管发债,我全都承包了就是。

资金成本低了,私营部门也受益。反正资金没啥成本,大家都多投入多扩产,基建做起来,厂房投起来,雇佣的人多了,经济衰退不就走出来了吗。

央行作为监管机构,对市场释放的流动性,也就是注入的资金,基本等值于它买入的资产总价值,会记录在央行的资产负债表里公示。

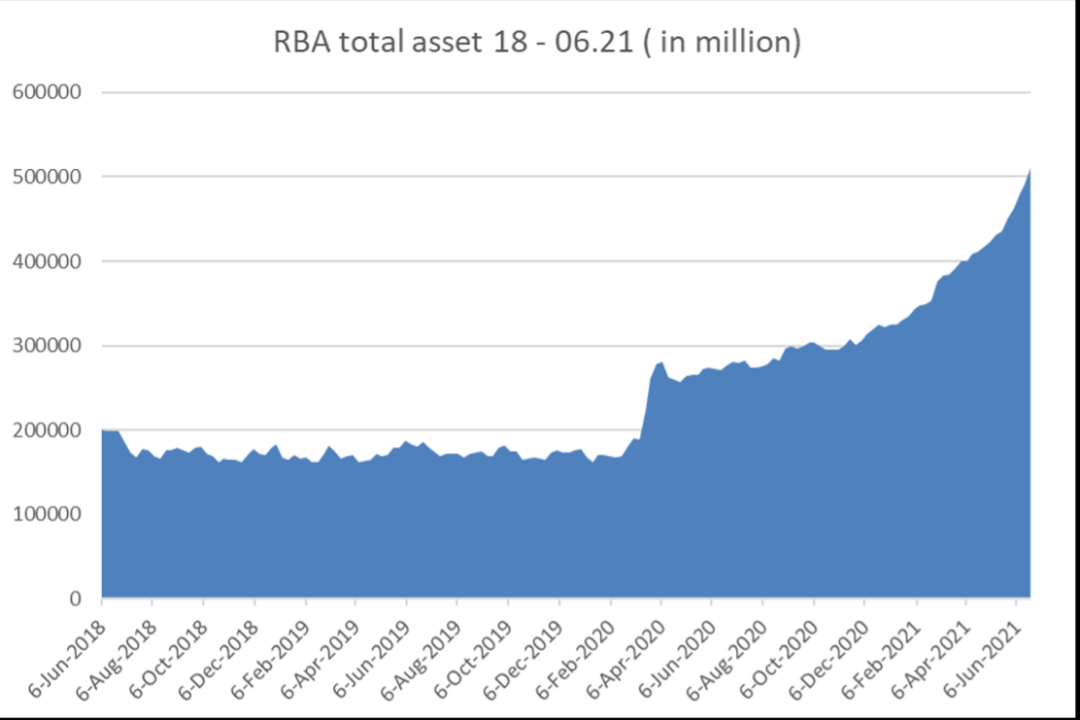

至于央行这澳洲最大土豪总共消费了多少呢?

根据公示数据,从20年4月疫情开始到21年6月中,央行的总资产从2000亿澳元不到,暴增到5100多亿,上涨了超过2.5倍。

换言之,市场上的流动资金,在短短的一年半不到时间里增加了2.5倍。从更长的维度看,央行从94年到20年初,我们经历了2000年互联网泡沫,08年全球金融危机,而RBA资产总量(释放的流动性)才从400亿增加到1800亿。但在20年三月截至到本月中,就已经突破5100亿。

夸张吗?

其实澳洲还是相对比较要脸的。

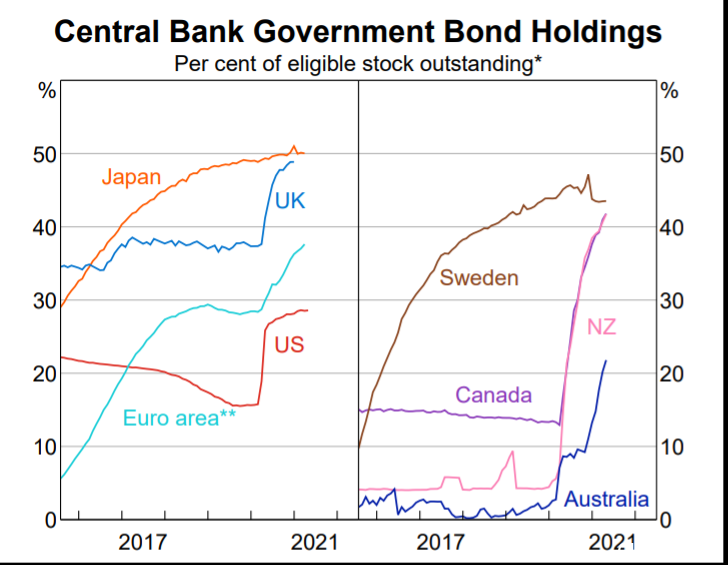

放眼全球,澳洲因为疫情处理比较得当,财政刺激的压力相较别的国家还没那么大,RBA放水还是相对比较含蓄的。

而受体量最大的五家央行影响(美联储,中国央行,日本央行,欧央行和瑞士央行),全球在这两年新增的流动性是过去30年新增总量的5倍多,不可谓不可怕。

而资金都是逐利的。市场里有天量的资金涌入,但凡有点财富停靠港属性的资产,无论是股票,房产甚至虚拟货币,都得到了巨量的买盘,价格不上天才怪。

央行的镣铐

左手发债,右手印钱。有这一套货币+财政的组合拳,是不是我们从方法上就根本杜绝了金融危机再次发生的风险呢?

央行放水最大的镣铐,就是通货膨胀。

央行对于经济的判断指标,最重要的两个就是通货膨胀率和就业指数。理论上说,过于充裕的流动性会导致资金购买力下降,通货膨胀率上升。

而过高的通胀会导致民生压力加大,而恶性通胀更是历史上大多数社会动荡的导火线。

通胀就是悬在央行头顶的达摩克里斯之剑。

在疫情的这两年,我们非常能直观地感受到周围价格的飞涨。

澳洲主要城市房价去年均上涨超过10%,是18年来最大涨幅。ASX200突破7300点,超过疫情前水位达到历史新高。大宗商品指数年初至今涨幅超过18%,澳洲的灵魂-铁矿石在疫情起至今价格涨幅接近3倍。

让年轻人都纷纷躺倒的资产价格,都是很具体的生活成本压力。

但是官方的通胀率是多少?根据统计局数据,澳洲2021年一季度通胀为0.6%,远低于RBA设定的2-3%通胀目标。这跟我们所感受的“通胀“相去甚远。是什么造成了这个感官差距?

如下图所示,在统计局制定的通胀指数篮子里,主要对标的是居民生活的必须消费品,而占比22.7%,具有金融资产属性的房屋成本(housing),最主要的成本考量是房屋租金和房贷的利息部分(不包含本金偿还部分)。

而在疫情之后,由于国境的关闭导致新增人口的停滞和留学生等旅澳人士无法入关等因素,尽管房价不断上升,租金实际上是下降的。而因为宽松的货币政策,房贷利息处于历史最低位,即使房价上涨,居民的还息压力也没提高太多。

因此,统计局的核心通胀数据考虑的是生存所必须的居民消费品,并没有考量到同样会给居民造成生活压力的金融资产价格。

另一方面,央行的货币政策制定需要遵循路径正确原则,即只有失业率和通胀数据有显著提升时,央行才会考虑缩减购债规模甚至加息。

而在经济系统的传导过程中,必要消费品的价格提升是劣后于原材料和金融资产的价格的,因此只要核心通胀数据没明显上升前,澳联储只管大水漫灌,哪怕背后洪水滔天。

这也是为什么RBA行长Lowe屡次提及“有关注到金融资产价格上涨”,但rba不关心,“没有显著证据证明会有通胀压力”。

财富的内卷

这就是前文所提的游戏规则的改变。这种无限制的货币超发的方式,尽管名义上居民的平均财富是上涨的,但实际财富是被大幅削弱的,稀释程度远超广义上的通货膨胀率。

我们假设一个国家只有两位居民A和B,各拥有100万财富。则A和B的财富总和200万即全国的总财富。而央行为了提振经济,发行了额外100万的货币,其他情况不变,居民A和B的实际财富由1/2稀释到了1/3。为了保证实际财富不受贬值,居民A和B最明智的方式是获取更高的融资以分配到更多的新增资金份额。

这就是当下的情况。

居民的财富正是逆水行舟,不进则退。

流动性的泛滥前所未有,央行们也无意停止宽松。

资产价格的上涨势不可挡,持有更多金融资产的人将更加富裕,贫富分化问题将更加剧烈。

我们无法去决定rba的货币政策路径,但是作为居民,我们的最优选择只有顺势而为,加大投资力度,确保自己在这一轮的价格上涨周期中获取更多收益。

因此,比起历史上任何一段时间,现在比任何时候都更应该考虑主动投资,而非躺倒放任财富缩水。

投资正当时!

*以上内容转载自澳洲财经见闻,YOYO丫米对内容或做细微删改,不代表本网站赞同其观点和对其真实性负责。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联