写在前面

美国经济走势和美股表现一直是全球绝大多数资本市场的投资风向标。上周五(6月10日),美国5月消费者价格指数(CPI)数据新鲜出炉,年化通胀率达到了5%,是2008年以来的峰值。接连两月CPI的暴涨,大大加重了全球资本市场对通胀和加息的恐慌。本文将围绕三个方面,回答投资者最关心的问题:

年初至今为何美债收益率的飙升?

美联储短期会加息吗?

在这个背景下,我们的投资方向应该是什么?

文章较长,但请读者耐心读完,希望会对您未来的投资决策有所帮助。

1. 令人恐慌的美债收益率

年初以来,美债收益率突然出现急速上涨,10年期国债收益率突破1.6%关键水平。从历史数据来看,美国长期国债收益率基本和联邦利率走向同步,两者具有相当强的相关性,而利率往往与股票走势正负相关,因此引发了一波以美股为首的资产价格剧烈波动。

那么, 美债长期收益率的上涨真的意味着加息的提前到来吗?

首先,我们不妨看看本次收益率快速上涨的诱因。美国10年期国债收益率的跌涨主要由10年期实际收益率和盈亏平衡通胀率两个指标体现。简单来说,就是经济前景和通胀预期两个因素。

疫情带来的全球经济流动性危机在去年二季度得到缓解后,通胀预期就开始缓慢回升。追其背后,归结于美国财政和货币政策双重刺激,对通胀前景的推动。

货币政策上,美联储较以往经济危机反应更加迅速,短短两周内,将联邦基金利率下调至0-0.25%最低区间,降息速度远远超出市场预期。同时,美联储还进行了无限期的量化宽松政策,目前仍以每月1200亿美元的速度购买债券。

另一方面,美国政府的财政政策力度空前,政府在疫情爆发至今,已经推出六轮财政刺激法案,总金额将近6万亿美元。财政救助最主要对象是美国个人居民,大幅推动了居民的商品消费。这种简单粗暴地通过需求端刺激,进而促进经济修复的做法,短时间内拉动了商品价格的逐步回暖。通胀预期自去年6月便开始回升。

但由于疫情反复,和下半年美国大选带来的政策不确定性,市场在整个去年对经济前景预期始终不甚乐观。即便通胀预期处于持续回暖的状态,经济基本面的低迷抵消掉通胀预期的上升。美国国债长期收益率在去年基本处于低位震荡的状态。

而今年年初,美国疫情在疫苗的帮助下,得到有效控制,进而带来一波消费和服务行业的强劲复苏。市场对美国经济预期的态度迅速转变,实际收益率快速回升,带动10年期国债收益率的加速上行。

因此,本次美债收益率的急速上升,实际上是从去年以来由通胀预期和经济复苏预期交替主导的结果。需要注意的是,目前美国10年国债收益率仍然处于一个合理范围底端(1.5-2%,目前为1.49%),还未释放出提前加息的信号。

2. 短期内,美联储会加息吗?

简单来说,虽然4月和5月的CPI数据接连爆表,但现阶段美联储突然加息的概率极低。

原因有以下几个方面。

首先,以史为鉴,美联储加息前会有一套规定动作,以给市场充分的准备时间;其次,近期CPI数据爆表有财政刺激的因素,未来可持续性低;最后,也是最重要的一点,目前很多经济数据表明美国经济刚刚企稳,不宜加息打压。

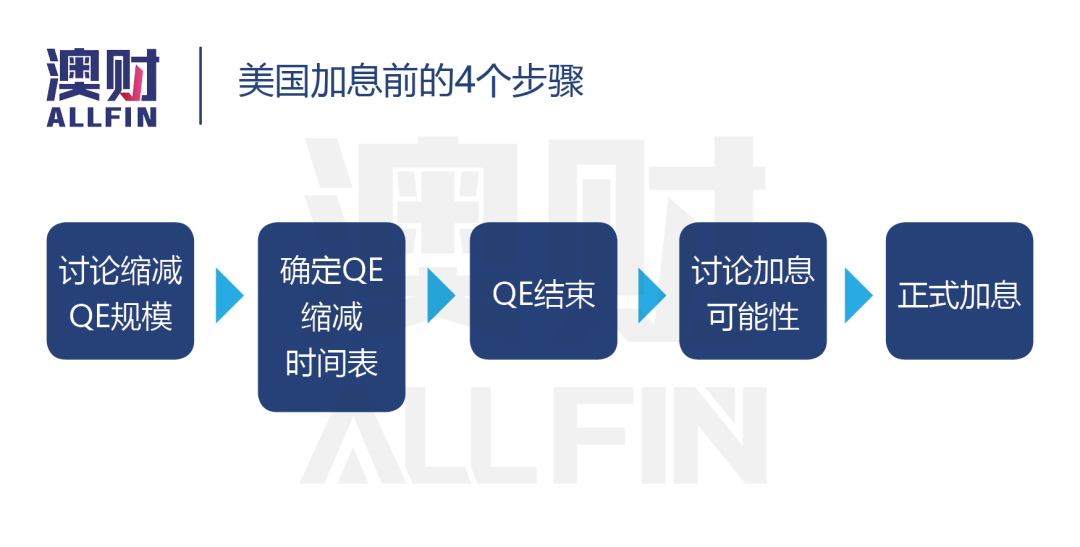

加息并非一蹴而就,需要完成规定动作

美联储在加息前需要完成以下4个步骤,才能进行加息动作。

以十多年前的金融危机为例,美国政府金融危机结束的五年之后(2014年10月)才宣布结束量化宽松,而在一年之后的2015年12月才开始加息。

在今年5月例行会议中,美联储第一次表示会考虑缩减QE可能,即目前进行到第一阶段。根据华尔街的预计,11月开始确认QE缩减时间表。考虑到从QE结束到加息,往往超过一年的时间,所以美联储数次表示2年内不会加息是合理的。

财政刺激推动GDP,可持续性低

回到经济基本面,前文提到,美国进入真正的经济复苏期是在今年1月份开展疫苗接种,进而逐步抑制新冠疫情之后的不到半年的时间。

一季度美国GDP年化同比增长率为0.4%,刚刚结束此前3个季度的负增长。美国一季度GDP环比增长6.4%,实现连续三个季度的增长,主要贡献来自政府刺激(1.12%)和消费(7.02%)。然而随着个人补助在四月停止发放,未来消费端对经济的刺激将减弱。这种依靠政府刺激的增长,未来可能很难持续。

上图显示,随着政府补助结束,4月美国个人收入环比下降13.1%,而收入下降后,当月的零售增长也立刻陷入停滞。究其原因,不爱存钱的美国人的家庭存储率与政府的财政刺激高度相关,政府停止撒钱,储蓄率就下降,随之下降的就是滞后的花费水平。

综上,随着疫情的全面控制,美国的经济确实开始恢复,但目前的经济增长还是主要来自财政刺激下的需求端短期消费增长,延续性较弱。一旦政府停止撒钱,消费对经济的刺激就会大大减弱,所以说,美国经济刚刚企稳,不宜加息打压。

通胀爆表不可持续,就业率未达目标

通胀率和失业率是美联储判断当前美国经济恢复是否恢复的重要指标。美联储曾表示,当这两个指标达到其目标时,开始缩减资产回购(QE)。

那么,两个指标表现如何?

首先看通胀。美联储的通胀目标是长期通胀稳定在2%左右,但允许短期通胀超过2%。

虽然4月和5月连续两个月的CPI指数分别达到4.2%和5%,但我们判断,目前的为通胀为暂时的,因此,美联储不会立即出手遏制通胀。主要有以下几点原因:

首先,同比基数过低是过去两个月CPI指数飙升的主要因素。因为去年的4月和5月是新冠疫情在全球范围内刚刚爆发的时段,经济增长停滞。但6月后,美国经济在政府和央行的大量刺激下,逐步稳定,通胀率也逐渐恢复正常水平。因此,预计通胀率会从今年下半年开始逐步逐渐恢复正常水平。

其次,前文曾提到,目前的经济增长主要来自消费端,那么随着消费需求的下降,物价将缺乏上涨动力。

再者,美国十年期盈亏通胀平衡率,即通胀预期目前保持在2-3%合理区间内,并没有爆发恶性通胀的迹象。

最后,针对当前的通胀情况,美国最有发言权的两个人——现任美联储主席鲍威尔和前任美联储主席、现任财长耶伦分别于近日表示目前的通胀为暂时现象,并不能表明经济已经过热,因此加息意愿不强。

现任美联储主席鲍威尔(左)和前任美联储主席、现任财长耶伦(右)

再来看看就业情况。上周公布的5月失业率为5.8%,与美联储的目标,即失业率重回疫情前水平——3.5%,仍然差距较大。

详细来看,5月新增就业人数55.9万,低于市场预期的65万;雇佣人口与总人口比为58%,低于疫情前的61%;劳动参与率不升反降,从61.7%下降至61.6%。这几个指标都表明目前的就业数据仍不理想。

综上,考虑目前的美国的经济形势、就业情况以及通胀率,我们对现行宽松的货币政策保持乐观,短期加息概率有限。

不过,近期仍有一个会加速加息进程的风险点需要投资者注意,即美国的财政刺激政策,包括1.7万亿的基建法案和拜登提出的6万亿新财年预算案。目前两党正在就两项议案进行激烈争论,如果法案通过,那么持续地撒钱将会加速经济的恢复进度,进而再次给通胀加码,可能会加快加息进程。

未来的投资方向 —— 看好科技板块前景

根据前文分析,美联储在复苏阶段就加息打压的可能性极低,对于短期内加息的“恐慌”可以暂告一段落,资本市场的环境还将继续保持乐观,并推动股市和房市的牛市延续。在股市中,下半年我们特别看好此前经历过回调的成长类股,尤其是其中最重要的科技板块,主要有以下两点原因:

以成长股指增速缓慢,价格重现吸引力,下半年上行阻力较小。

成长股中最重要的科技企业收入和利润增长强劲,能够支撑其高估值。

成长股历史表现凸显价值洼地

从分类股指历史表现来看,成长股可能会成为下半年的赢家。摩根士丹利资本国际MSCI对过去不同风格的股票进行股指统计,截至2021年5月31日,美国成长股股指与价值股股指回报出现了与历史数据相反的表现。

在刚刚过去的3个月里,美国成长股股指回报(Price return)仅6.03%,而价值股总回报(Gross return)则达到了13.62%。由于价值股企业一般会进行分红,计算股指回报往往会考虑分红回报。剔除分红回报粗略计算,价值股股指回报仍然超过13%,远高于成长股。

但过去3年和5年的数据统计显示,价值股年化回报仅有12.48%和12.17%。年初至5月31日的总回报达到17.44%,如果下半年继续保持当前增速,全年总回报将会超过30%,远远超出历史平均水平。由于美国经济正在从复苏阶段往正常阶段转型,无论是企业业绩或者股价,继续维持在超高增速的可能性相对较低,全年涨幅较大概率会往历史平均值靠拢,因此价值股在下半年将会出现较大的回调压力。

相反,成长股在过去3年和5年的历史年化回报分别为23.11%和21.36%。年初至5月31日的股价回报5.89%,按照当前增速计算,全年股价回报约11%,仍然低于过去10年的平均水平,相比价值股之下成长股在下半年的上行阻力较小。从相对价格来看,投资成长股在目前的大环境下更有机会获得超额收益。

值得注意的是,MSCI成长股指由10个不同行业的287家公司组成,其中有43.36%为科技企业,18.26%为通讯服务,其中科技巨头Facebook以及谷歌母公司Alphabet均被归类为通讯服务行业,可见成长股当中最重要的部分就是科技股,看好成长股某种意义上就是看好科技行业在下半年会有更大概率打一场翻身仗。

有不少投资人可能觉得,成长股在过去一年的回报收益均超过了40%,这在很大程度上解释了目前市场上涨的阻力来源。但更重要的利好是,科技行业仍然有强劲的业务增长支撑,也是促成我们最终还是看好科技股的主因。

业务增长支撑,科技股是投资首选

从更细节的板块轮动可以发现,线上零售、科技、家装行业在疫苗发布利好消息后,股价回报开始出现放缓甚至停滞不前。但根据2021年3月31日标普500行业细分远期市盈率可以发现,美股整体估值偏高并不是由单一板块造成,行业未来前景仍将取决与行业自身的增长性。而科技板块恰恰具有支撑高估值的成长性,仍是投资者的首选。

根据投行JP Morgan的每股盈利EPS增长估算可以看到,进入2021年以后金融、矿业材料、非必需消费品、基础设施、能源行业的盈利情况相比2020有较大幅度的飞跃,而科技行业并不突出。然而如果将数据与2019年进行对比可以发现,科技板块较两年前有较大提升,增长幅度更是各行业中的佼佼者。

而同样被冷落的线上零售、家装则属于非必需消费品行业,板块表现仍然偏向疫情后的恢复阶段,整体盈利情况并没有跑赢2019年。板块估值偏高以及盈利有机增长“薄弱”,将对板块中的细分行业产生一定上涨压力,相比之下更加“纯”的科技股前景显然更乐观一些。

另一方面,大部分科技公司仍然处于初创或成长阶段,在税后利润层面并没有实现盈利,因此EPS的增长情况并不能全面反映科技企业的优势,相反整体销售表现能够更加直观的体现行业成长性。

Factset在5月公布的最新数据显示,标普500科技板块在第一季度的收入增长(Revenue Growth)领跑各大板块,同比增长为22%,结合上文提到的行业盈利表现来看,科技行业的高估值的背后有着强大业务增长支撑,这是其他行业并不具备的。

在进入2021年后,科技板块一度受市场冷落,股价走势相比去年稍显疲软,但我们相信在优秀的基本面支撑下,预计下半年仍有爆发的可能。

写在最后

无论是长期的国债收益率,还是美国近期的经济指标都表明,美联储在短时间之内不会进行加息调控,因此我们预测在未来1到2年内美股表现仍会强劲。

考虑到疫情对部分行业造成的不可逆损害,未来股市仍然需要基本面突出的行业带动。从估值指标、行业收入及盈利增长、以及历史数据均表明,进入2021年后,餐饮、旅游、酒店、以及非必需消费品等行业“提前预支”了未来预期,股价处于历史高位。相反,科技行业虽然估值偏高,但疫情变相推动技术革新,使得行业整体业务继续保持高速增长,因此能够在未来较短的时间消化超高估值,并重新获得上行动力。

最后回到前面抛出的三个问题:

年初至今为何美债收益率飙升?—— 去年以来由通胀预期和经济复苏预期交替主导的结果。

美联储短期会加息吗?—— 两年内不会

在这个背景下,我们的投资方向应该是什么?—— 成长股,尤其是科技板块

*以上内容转载自澳财,YOYO丫米对内容或做细微删改,不代表本网站赞同其观点和对其真实性负责。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联