近几个月来,消费者和企业对澳大利亚经济的信心已空前高涨,多数信心指数目前处于或接近10年来的高点。

莫里森政府在2021年联邦预算案中的巨额支出可能会为这种经济信心提供支持,但在长达数百页的预算文件中,人们发现了一个更具挑战性的现实。

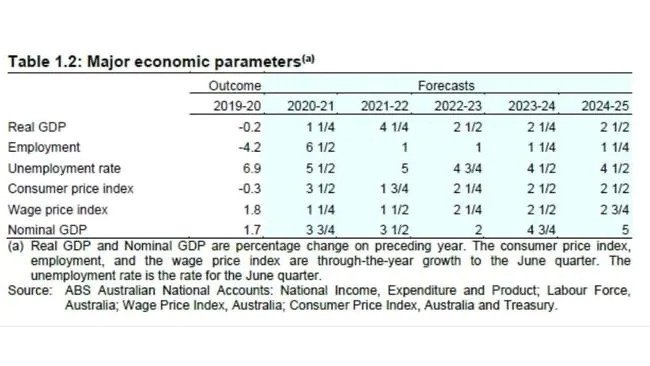

根据财政部的预测,2021-22财年,工资增长率预计将维持在接近历史最低水平的1.5%,随后在2023-24财年缓慢升至2.5%。

工资在下降

从2020年7月到2025年7月,经通胀调整后的工资预计会出现倒退。与五年前相比,现在家庭所拿到工资的购买力已经下降。

即使将大流行对薪资造成的冲击一直持续到今年7月,经通胀调整后的薪资预计到2025年中期将累计增长为零。

但财政部并不以其工资增长预测的准确性而闻名。多年来,他们严重高估了经济将带来的工资增长水平。

例如,在2017-18年的预算中,财政部预计2019-20财年的工资将增长3.5%,而实际工资增长仅为1.8%,几乎是财政部预计的一半。

工资停滞不前,房价飙升

房地产市场的情况完全不同,目前房地产价格的飙升速度是上世纪80年代末以来最快的。

根据房价数据提供商CoreLogic的数据,自今年年初以来,首府城市的房价已上涨8.4%。其中悉尼的涨幅最为强劲,上涨10.5%;珀斯的涨幅相对最弱,上涨6.3%。

如果今年剩下的时间里房价继续以类似的速度上涨,到2022年1月1日,首府房价将比今年年初高出23.5%。

通过低利率、政府激励措施和大流行驱动的需求的综合作用,首府城市房价在24天内的涨幅超过了工资在一年内的涨幅。

对于储蓄者来说,房价上涨过快

Domain的数据显示,飙升的房价推高了所需的住房首付金额,其上涨速度远远快于绝大多数潜在首置业者的储蓄速度。

在悉尼,仅在过去的3个月里,对独立屋首付的要求就增加了20,614澳元,购房者每周需要积蓄1,586澳元才能赶上增加的首付金额。

在全国范围内,上个季度要求的独立屋首付金额增加了9706澳元,这要求购房者每周储蓄746澳元,以保持他们首付的购买力。

根据澳新银行(ANZ) 2019年一份报告得出的数据,在一些首府城市,人们需要花10年多的时间才能存下20%的住房首付。考虑到这一点,很明显,许多潜在的首置业者很快就会发现,他们已被市场挤出。

父母银行

为了在飞涨的房价中进入这个市场,首置业者已经转向“父母银行”,以便有机会购买他们的第一套房子。

研究公司Digital Finance Analytics (DFA)的数据显示,接受父母帮助的首置业者数量已上升至60%以上,平均获助金额约为9万澳元。

随着房价持续走高,首置业者甚至能够克服这些障碍的自主业主中,人数将继续减少,因为“父母银行”已经耗尽,买家越来越无法满足不断上升的首付要求。

即使根据最乐观的估计,未来几年工资增长预计仍将相对疲弱,不断上涨的房价正导致市场越来越与家庭实际收入相脱节。

房价可能会在相当长的一段时间内继续上涨,正如目前创纪录的新住房贷款水平所显示的那样。但从长期来看,这可能是一场鏖战,因为多年来实际工资增长乏力,数百万澳大利亚人被高房价逼得喘不过气来,而他们的父母银行已无力拯救市场。

原文链接: 点击进入

*以上内容转载自1688澳洲新闻网,走进澳大利亚对内容或做细微删改,不代表本网站赞同其观点和对其真实性负责。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联