一场疫情之后,越来越多人认识到了科技类公司的价值所在,也让资本市场更加愿意接受此类公司上市。

无论是美国纳斯达克的疯狂走势,中国科创板的面世,还是澳洲股市一波强劲的电商和金融科技公司上市潮,都印证了一个全新以互联网和信息数据数字化浪潮为核心的技术与产业革命在席卷全球。

作为长期投资于科技类公司的澳洲华人金融机构代表——博满澳财在过去数年中所投资的一些项目也出现了集体井喷和高估值退出的现象,因此就着我司最近一系列喜报的势头,笔者就拿最近的两个成功案例——爱彼迎(Airbnb)和800(澳洲本地数字银行)给大家分享下投资科技类公司的一点心得。

笔者首先要介绍一句自身作为投资管理人非常喜欢的说法:“投资应当是一件有一点点无聊的工作,而不应当极度兴奋”。这句话背后的意思是:投资行为应当是在一系列数据收集后的理性财务决策,往往有大量的逻辑推导和数学计算。

与上述性行为相反,倘若每次投资前后,甚至在投后管理时都激情过度,心情跟随价格大幅度起伏的状态,则更像一个赌徒,而非专业投资人的心理。

投资科技公司的核心点

因此,投资科技公司和投资其他公司在本质上没有太大的差别,需要抓住的核心在于两个要点:

首先,最重要的是去发掘高效的商业模式。只不过,科技公司的特色往往建立在全新技术应用赋能商业模式的创新,最终带来额外的高利润。因此,投资前首先需要搞清楚的是在各种“高端科技和创新商业模式”背后的实际商业逻辑,再用这个逻辑去判断投资标的是否符合这个逻辑。

其次,就是价格——相对较低入场的价格永远是投资成功的第一步。当然,科技公司的特色在于需要大量前期投入开发技术和市场推广获取客户,更晚的时候才能够收割利润,因此往往不能用传统的市盈率来测算,但起码需要找到同行业同类型中相对价格比较低的投资标的。

我们首先用爱彼迎的例子来看,它属于典型的共享经济模式。

共享经济也要遵循商业逻辑

在“共享经济“最高峰的时候,除了最有名的Uber之外,还有中国”五颜六色“的共享单车,以及当时获得软银高调投资的”WeWork“。但是,我们最终选择Airbnb为标的的逻辑很简单,它最符合共享经济的商业逻辑。

共享经济的名字听起来很新颖,但本质上就是更高效的出租市场,由平台作为中介进行高效匹配,来获取中介佣金,同时又不需要太多的资本投入。

做到这一点的核心在于:发掘闲置或者低效运行的资源,通过互联网手段让供给和需求更高效地结合。

这一点在Uber和Airbnb身上非常明显;但到了共享单车和WeWork则开始逐渐背离这一逻辑,因为他们自己制造了新的产品和市场,进行大量资本支出与投放——前者需要自己制造和投放大量自行车,后者需要进行办公楼装修且签下长租约带来长期现金流支出压力。

而当我们进一步在Uber和Airbnb之间比对的时候,就会发现,由于短租住宿市场原本存在着巨大的空白,基本被天然价格昂贵的酒店垄断,可以释放的利润空间非常大。再加上单笔交易客单价较高,使得作为中介平台的Airbnb、租客和房东三方都有足够的空间——如上图所示,在被Airbnb收取了两位数百分比的佣金后,通过Airbnb住宿依然能大幅度节省成本;同时,这样的短租租金收入对房东来说,也依然远高于传统的长租收入。

事实上,除了受到疫情影响的2020年之外,公司自2016年起的现金流始终为正,也证明了商业模式的可行性——作为对比,Uber的主营打车业务到上市之后也始终处于烧钱状态。

在这样的大前提下,我们看到的是Uber超过800亿的上市估值,在上市财报不加情况下估值的低谷也在500亿以上;当我们分两次有机会以400亿上下的估值投入一个财务更健康,行业竞争更少的Airbnb时候,价格也显得异常吸引人。

正因为对公司商业模式的深入理解和对价格的敏感,使得这一投资在经过2020年的疫情曲折后,最终随着Airbnb在2020年底成功上市后的一路走高而获得成功,根据目前价格,投资人的回报率已经远超100%。

业务发展逻辑,决定数字银行的生与死

第二个例子是一个澳洲本地的金融科技公司——数字银行800。

数字银行对很多人来说可能很新颖,但事实上作为发源地英国,当地数字银行存在的时间已经不短了。

作为金融从业人士,笔者的团队对于行业内科技对商业效率提高的主要领域,可以概括为两大部分:前端面对用户提高客户体验,后端利用计算机和网络技术提高后台行政和合规操作效率。而这两部分中,后者更加重要,因为后者的实现从本质上会促进前者的实现。

至于银行赚钱的方式,其实并没有任何变化,无非是吸储融资,在进行对外放贷,有了好的技术手段,可以减少这两个环节的人工审批成本,从而提高银行运作效率和最终提高银行的净息差(即放贷收取的利率减去吸储融资需要支付的利息)。

由于澳洲监管机构在过去几年中不断通过“开放银行”(Open Banking)政策、重新开始大量发放银行拍照给新兴数字化银行等做法,鼓励增加银行业竞争。因此市场上存在着大量的数字银行在进行融资和发展,但我们最终决定投资800,而非在市场上声势更大的Xinja和Volt,主要原因依然不外乎上文所提的两个核心因素——商业逻辑和价格。

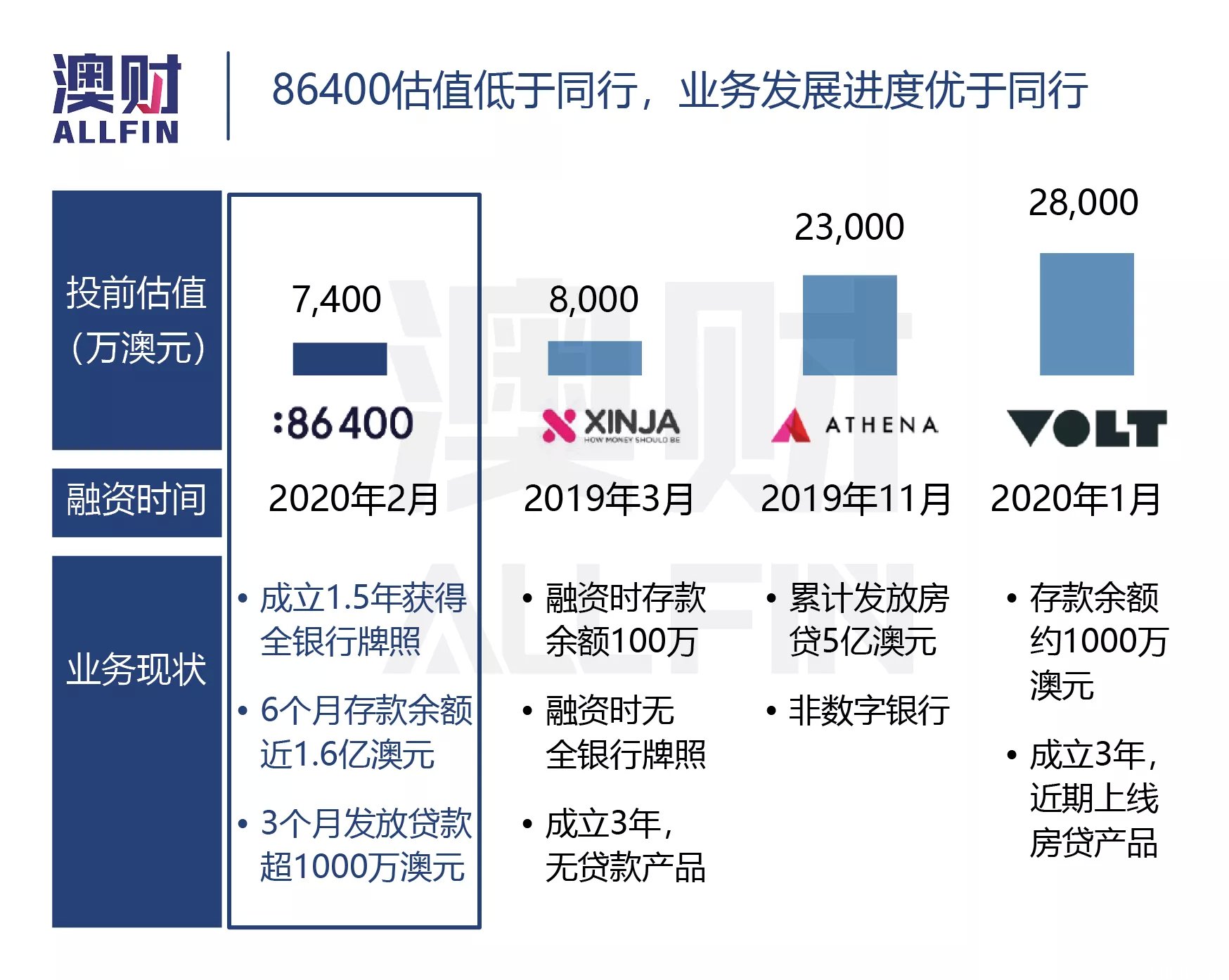

如上图所示,当时800的估值明显低于其他几家数字银行,价格“低廉”非常明显。

但对投资决策来说,更重要的是业务发展逻辑:800以最快的速度获取拍照的同时,第一时间进行吸储和展开房贷业务。银行的第一大业务,也是贷款流程最程式化和最容易批量线上化的业务就是普通居民的房贷,其他业务的收入比重和房贷完全不在一个数量级上,而且这是风向相对最低,最不需要额外人工风控的业务。

作为对比,Xinja开始得最早,但却迟迟不推出房贷业务,转攻消费贷,甚至是美股交易这样主要银行正在剥离的非核心业务。Volt更是从成立至今,始终无法推出一个像样的贷款产品,令人对其高估值难以接受。

特别要说的是,我们的团队当时对Xinja非常困惑的一点在于其很早就开始吸储,到了2020年初的吸储总量远超800,但却始终没有贷款产品出现,意味着所有的存款利息只能靠融来的现金来烧。

这样的对比,使得我们在2020年疫情高峰期,依然连续两轮投资800的这个决定显得如此简单。而后来发生的进展,也再次证明了我们关注商业模式和相对价格的核心投资逻辑。

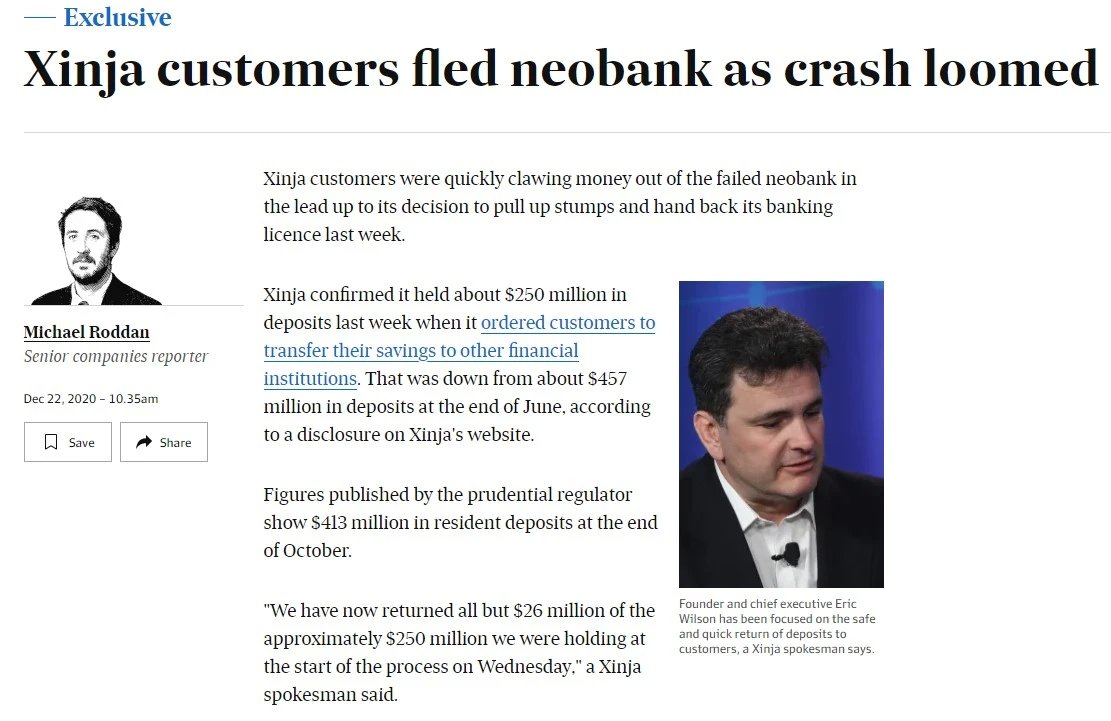

Xinja在一片吵闹声中彻底倒塌,而Volt则被迫以越来越低的价格继续艰难融资。

《澳洲金融评论报》关于XINJA失败的报道截图

作为对比,800的贷款总额在产品推出一年之内即上亿,最终被四大行之一的NAB收购,给投资人带来了风投不到一年即退出的意外之喜。

写在最后

实际投资的选择和管理当然不可能用一两个例子说完,但所有理性的投资选择都是万变不离其宗,即以相对较低的价格去购买优质的资产。

应用在科技风投上,就是笔者在文首所提到的两个原则:科技应用可以提高商业效率和利润——也就是优质技术;同行对比相对价格较低——也就是较低的进价。

抓住这两个核心,虽然不能保证投资百战百胜,但起码可以让大家少踩一点坑,把总体收益率提高5-10个百分点,这篇文章的目的也就达到了。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联