每年我都会写几篇预警或预测类文章,没想到写今年预警类文章的想法来的这么早,但是针对现在火热的市场实在是又想说两句。

所以本篇内容都是我个人看法,不代表平台任何观点,同时也希望读者踊跃留言讨论。最近的一段时间内,我的一些客户和我要求:“

请一定根据我们的情况帮助我贷到最大额度。

我要去投资了,否则一个月就要损失10几万甚至更多。

”有些客户还经常发一些拍卖结果给我,不管什么自身什么情况也要入市蹭蹭这轮房产市场的热度。

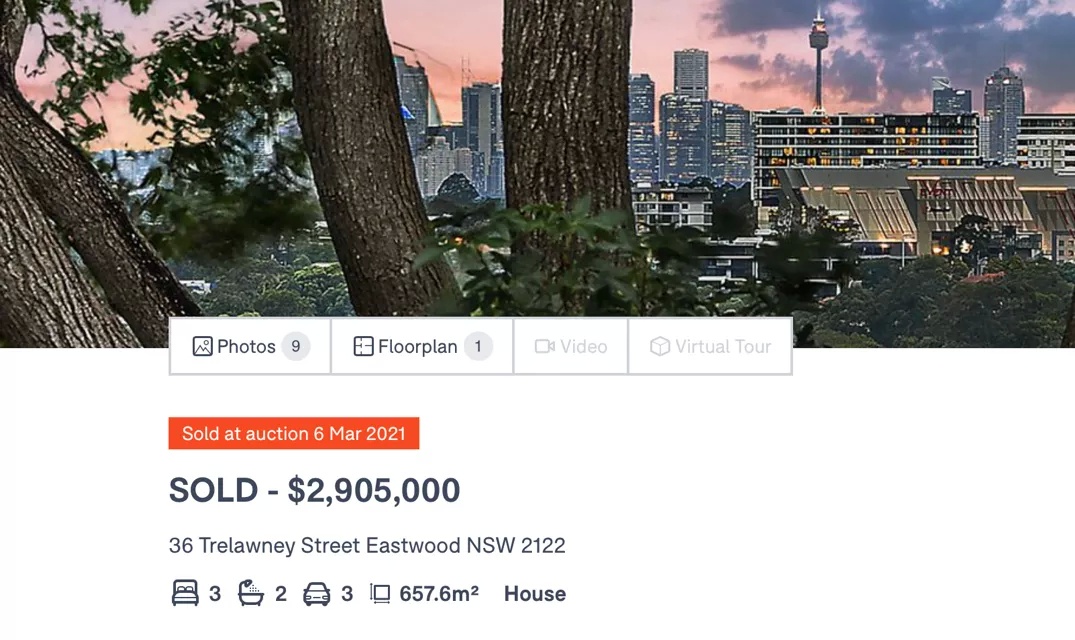

例如这套位于Eastwood的三房别墅在上周末拍到了290万;

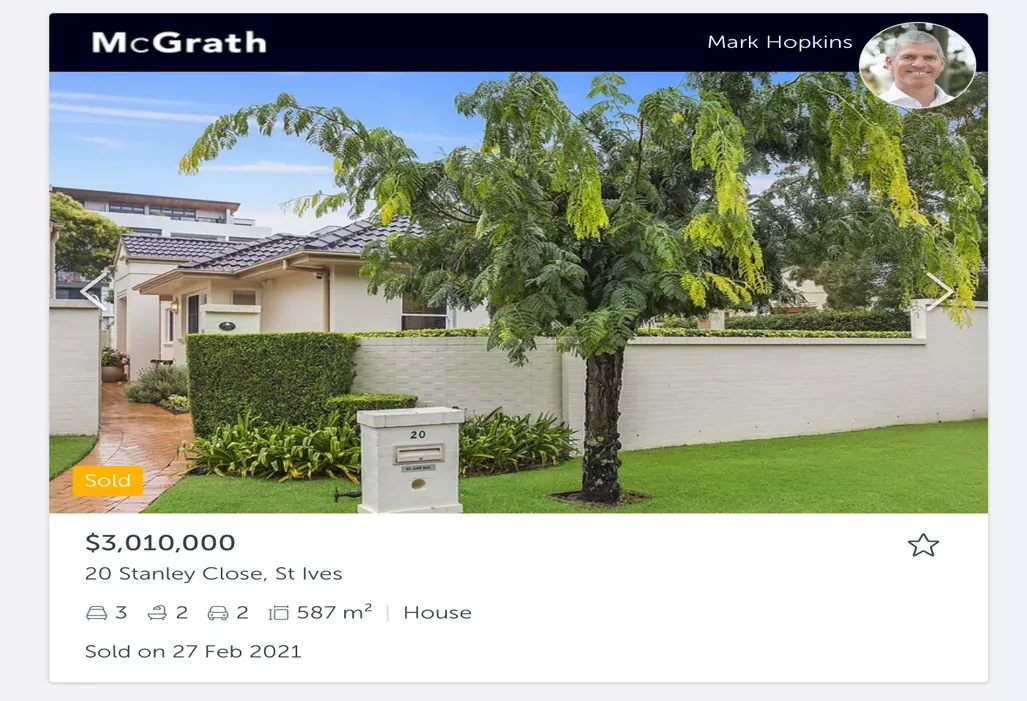

例如这套卖了300万澳币的3房Villa;

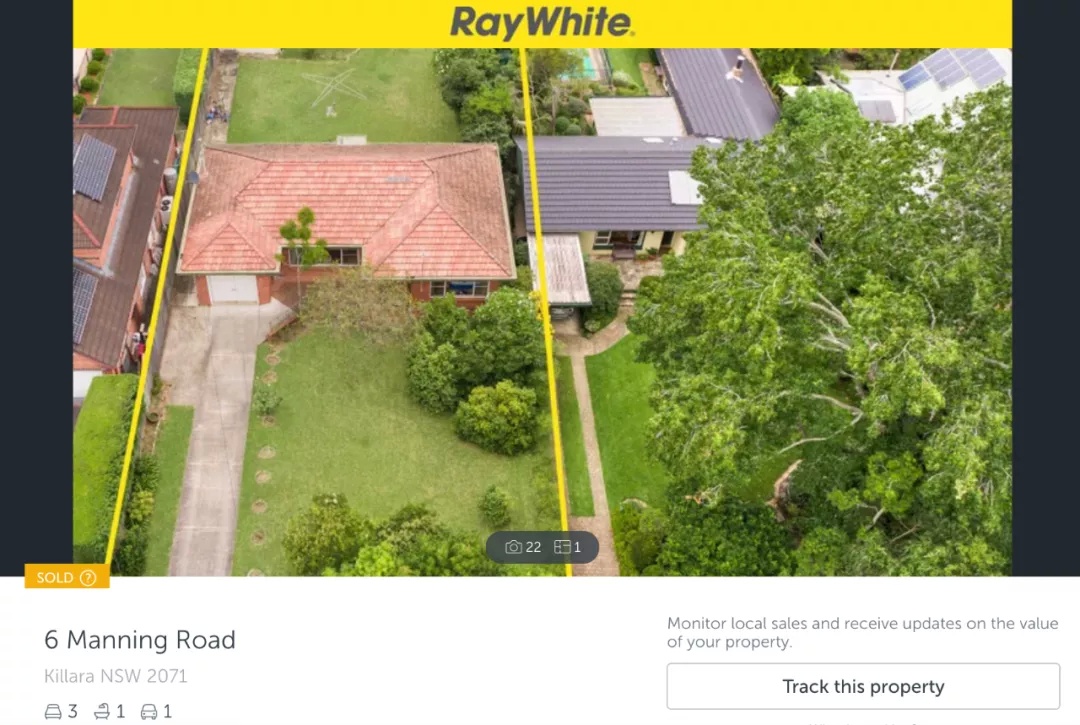

还有这处将近300万的一块地。

上面的这三个例子只是冰山一角,最近地产市场上确实出现了很多预料之外的结果。

再加上媒体的渲染,政府的吹风,感觉这段时间买不进去就要损失好几个亿,时间仿佛又回到了2015年全民买房的那段黄金岁月。

在房产投资方面,我是个乐观主义者,所以我非常建议我的客户进行房产投资,甚至还催促他们尽快入市。

然而这都是有前提的,那就是你是否具备“足够的承担能力”。

这里并不是单纯的指银行在计算表上能借你多少钱,而是个人真正的存款能力,消费习惯,以及对未来收入的增长预期,以及应对市场变化能力。

但是,现在很多活跃在市场上的买家,很多已经不是自住刚需,而是看到目前House的升值速度,拼命的也要吃进一套或者多套,丝毫不在意自己的财务承担能力已经被拉的紧紧的,没有任何弹性。

很多人同时认为银行5年定息才2.**%,丝毫没有现金流风险,可以大胆的押注。从而忽视了繁荣的表面也许蕴藏着更多的危机。

举个例子

以房价350万澳币为例,贷款70%也就是245万澳币,以利率2.29%来计算,本息同还9415.09每个月,有人说这利息真便宜。

如果利率变成4.39%呢?

还款就变成了$12254.17,还款金额上升30%。况且4.39%的利率就发生在不远的过去。

很多人一定认为低利率应该是这几年的常态,不用过分紧张。

但是,房屋贷款是一种长期属性的贷款,长达30年。谁敢保证未来几年一定是低息,谁敢保证你的收入上涨30%的速度比加息的速度来的更快?

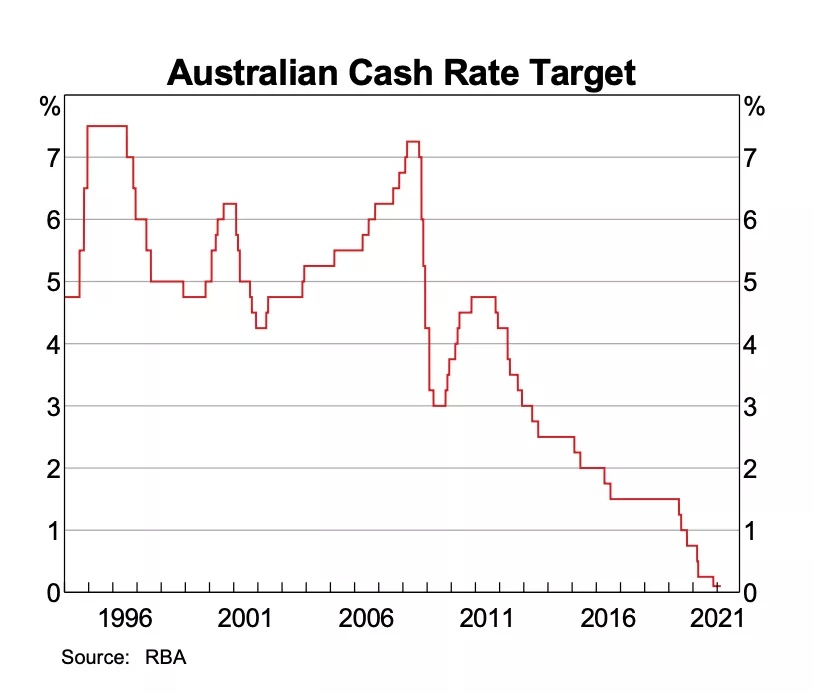

从这幅央行的利率图,我们可以清晰的感觉到,贷款的30年间利率的波动还是比较大的,而且请不要忘记我们目前正处于历史最低点,只要向上有一点点抬头对于借款人的压力就可想而知。

最后,我还是总结一下,对于承担能力足的,有刚需自住的成长型买家还是要尽快入市,即使难受也要向目标房产试试。

然而对于投资类买家,尤其是成熟型家庭,在买房投资时候一定要把未来可变化型因素考虑进去,切记盲目跟风最后影响到家人的正常生活。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联