前言:近期美债收益率快速上行,且走出明显的“熊陡”形态,引发市场对货币政策收紧的担忧,同时导致全球波动率抬升,高估值资产共振调整。历史上美债“熊陡”阶段资本市场有何特征?对资产价格有何影响?未来美债利率又将如何演绎?本篇作出解答。

报告正文

一、近期美债利率大幅上行,市场波动加剧

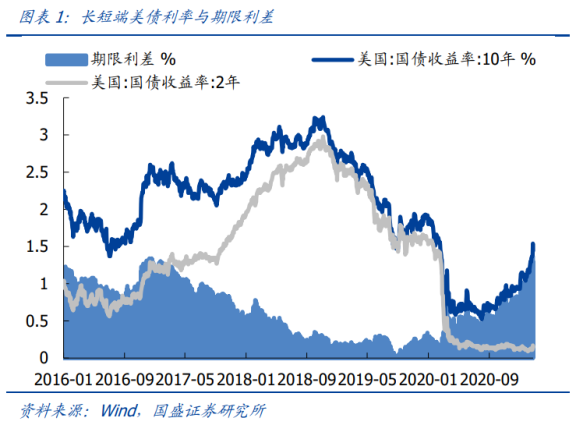

自去年8月以来美债长端利率触底反弹,年初以来加速上行,期限利差大幅走阔。疫情爆发后,在经济环境恶化与美联储货币持续超发的冲击下,美债长端利率大幅下跌,直至2020年8月探底至0.52%水平,此后进入上行通道。进入今年2月利率出现跳升,由1.1%最高跃升43BP至1.54%,接近疫情爆发前水平,而与此同时,美债短端利率却始终维持在0.15%左右的低位,期限结构自去年8月以来持续呈现“熊陡”状态,期限利差(10年期美债利率-2年期美债利率)在长端利率的推动下大幅走阔,最高达137BP,创2016年以来的新高。

伴随着美债长端利率的跃升,资本市场的波动与分化明显加剧。市场通胀预期强化,美债长端利率快速上行,资本市场的波动和分化加剧。尤其是自2月中旬后,美债长端利率上行大幅加速,黄金及美股的成长股与大盘股明显承压,而大宗商品及美股的价值股与小盘股受到的负面冲击则相对较小,全月涨幅也位居前列。

二、美债复盘:“熊陡”阶段各类资产如何表现?

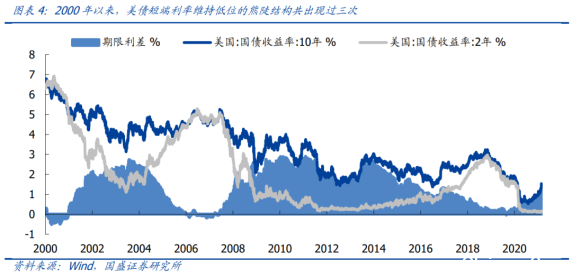

当前美债处于短端利率维持低位的“熊陡”状态,2000年以来,类似的“熊陡”结构共有过三次,分别是2009年至2010年、2012年年中至2014年以及本轮自2020年Q3至今。不难发现,“熊陡”结构的形成与危机性事件的冲击有关,在剧烈冲击过后随着经济逐渐企稳复苏,通胀预期上行,美债长端利率率先拐头向上,而美联储延续宽松货币政策使得短端利率得以维持低位,从而呈现出较为明显的“熊陡”格局。

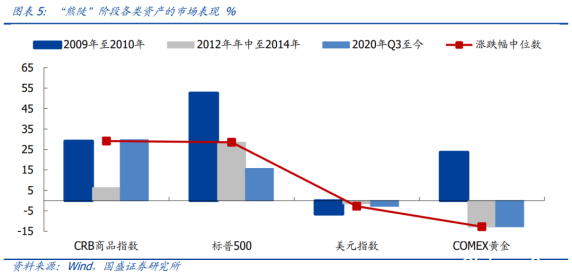

从三次“熊陡”阶段各类资产的市场表现看,大宗商品与美股明显占优,而美元指数与黄金表现相对较弱。“熊陡”阶段,经济复苏推升通胀预期,改善大宗商品价格与企业盈利水平,叠加相对宽松的货币环境,使得CRB商品指数与美股明显占优,三次“熊陡”阶段的涨幅中位数分别达29.13%和28.51%,而美元指数与黄金价格维持弱势,分别下跌2.76%和12.75%。

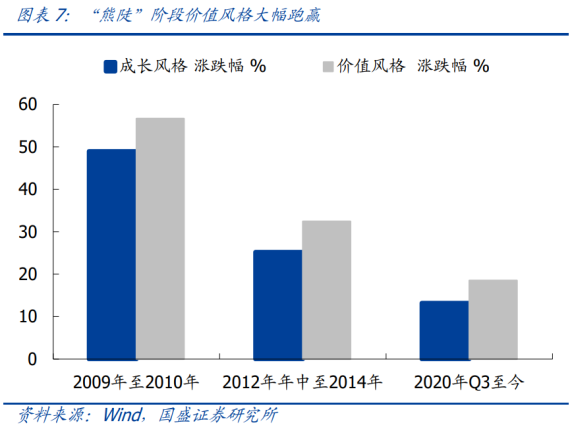

从对美股的影响看,市场风格将由成长转向价值、大盘转向小盘。长端利率上行往往隐含着经济复苏,随着经济进一步转好,对价值风格分子端层面的提振更为显著,而小盘股在经济复苏阶段由于更具业绩弹性,得以率先走出危机。在三次“熊陡”阶段,市场风格均明显向价值与小盘偏转,从涨跌幅角度看,价值与小盘也均大幅跑赢成长与大盘。

从具体行业看,金融周期类行业在熊陡阶段大幅跑赢。金融、工业、能源等金融周期类行业在“熊陡”阶段往往能够跑赢市场,相对标普500的超额涨跌幅中位数分别达17.27%、7.13%和6.86%,而公共事业、通信设备与必选消费表现相对较弱,超额涨跌幅中位数分别为-21.70%、-16.45%和-12.13%。

三、未来展望:“熊陡”之后,市场何去何从?

回顾过去两次“熊陡”阶段的终结因素,主要包括市场陷入通缩和货币政策转向:

2009-2010年的美债“熊陡”因市场通胀预期落空、经济数据恶化重启QE而终结。美联储在金融危机后启动QE,市场避险情绪缓解。依靠货币宽松和大规模的财政刺激,美国经济在2009年出现短暂复苏,美债长端利率大幅上行,呈现“熊陡”格局。但由于通胀水平转负,核心通胀也持续位于2%的美联储通胀目标以下,市场通缩预期升温,且经济数据再度恶化,美联储重启QE购买中长期国债,叠加欧债危机愈演愈烈,大量海外美元回流,进一步打压美债长端利率,短端利率虽因货币收缩预期改善而下行,但下行幅度相对较小,“熊陡”结构随之终结。

2012-2014年美债“熊陡”,因货币政策的预期转向而走向终结。2013年5月,美联储主席伯南克释放削减QE信号,引发市场“削减恐慌”,而与此同时,欧债危机已逐渐平息,发达市场经济自2013年二季度后迎来共振复苏,推动美债长端利率上行,市场已普遍预期加息,但由于新兴市场经济仍面临较大增长压力,美联储推迟至2015年12月才首次加息,“熊陡”随着长端利率的逐渐回落再次终结。

从“熊陡”阶段后的资产表现看,黄金与美元指数短期存在补涨,而从中长期看黄金与大宗商品相对占优。两次“熊陡”阶段后,黄金价格往往转为上涨,美元指数短期有所回升,但中长期维持弱势;而对于大宗商品和美股则有所分化,第一次“熊陡”阶段后,股市与大宗商品价格承压,而第二次“熊陡”阶段后,美股受加息影响短期回落调整,但中长期大宗商品与美股仍将维持升势。

对于本轮美债走势,疫情形势缓解、经济复苏预期、大规模财政刺激和大宗商品价格涨价,共同推升市场通胀预期,成为今年以来长端利率迅速抬升的主要原因:

1)美国疫苗接种加速,疫情形势大幅缓解。拜登上台后大力推行疫苗接种计划,目前美国已完成7500万剂新冠疫苗注射,近2500万人完成接种,与之相对应的是美国的疫情形势显著好转,每日新增确诊病例数由年初的30万例下降至5万例左右。

2)全球经济共振复苏,美国经济加速修复。随着疫情形势的好转,全球主要经济体制造业PMI也在持续上行,美国2月制造业PMI更是录得60.8,连续9个月位于荣枯线以上,且接近2018年的高点,经济加速修复。

3)新一轮大规模财政刺激在途,进一步推升通胀预期。2月27日,美国新一轮1.9万亿美元刺激法案于众议院表决通过,其中包括超过6000亿美元对美国居民的直接补贴,叠加2020年的2.2万亿美元,疫情以来,美国的财政刺激规模已高达4.1万亿美元,大幅推升市场通胀预期。

4)大宗商品价格大幅上涨。全球史无前例的货币宽松刺激,叠加经济复苏、需求回暖,以原油和铜为代表的大宗商品迎来新一轮价格上行周期。WTI原油价格目前已重回疫情爆发前水平,铜等工业金属价格逼近历史最高点。

本轮美债“熊陡”终结的因素目前尚未出现,长端利率在短期内或将延续上升态势,考虑到联储鸽派立场以及通胀容忍度的提升,货币政策仍将维持宽松,短端利率跟随长端上行的概率较低;二季度之后,随着通胀与增长高点的显现,长端利率也有望迎来下行拐点,届时期限利差走阔的趋势也将迎来扭转。

首先,在经济持续复苏和大宗商品价格上涨的带动下,美国通胀水平上升相对确定,类似2009-2010年的“熊陡”因通缩而终结的可能性不大。

其次,货币政策难转向,仍将维持宽松。美联储主席鲍威尔近期在多个重要场合反复强调,将继续提供货币政策支持,即便是在看到前景改善的情况下,也将维持债券购买计划不变,暂时不会考虑退出量化宽松。并明确美联储加息条件为失业率降至4.3%以下、通胀达到2.0%、通胀预期超过2.0%。

最后,在当前美联储所采用的“平均通胀目标制”的货币政策框架下,对通胀容忍度已大幅提升。当前美国通胀水平自去年3月以来虽有所回升,但仍未恢复至疫情前水平,且距离2%的通胀目标仍存差距,即便未来通胀水平攀升超过2%,美联储也将大概率将“按兵不动”,短端利率在未来一段时间内仍将维持低位。

风险提示

1、疫情反复;2、宏观经济波动;3、政策超预期变化。

(文章来源:尧望后势)

美债收益率利率美股通胀疫情经济

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联