2021年2月18日早间,百度发布了2020年Q4及全年财务报告,各项数据亮眼:2020年Q4,百度实现营收303亿元,归母净利润达到69亿元,连续四个季度超预期。而2020全年营收达到1071亿元,净利润实现220亿元。

在疫情大考下,百度AI生态厚积薄发,驱动百度核心形成多引擎的增长格局。第四季度,百度核心强势反弹,实现营收231亿元,环比增长8%,远高于历年同期的环比增速表现。其中非广告收入42亿元,同比增长52%,以智能云、智能驾驶及其他前沿业务为代表的AI新业务已成为拉动百度中长期增长的新引擎。此外,随着广告行业复苏,百度移动生态基本盘也稳中有进。

在财务业绩亮眼的背后,整个资本市场都在“围剿”百度。比如“女版巴菲特”Cathrine Wood执掌的ARK基金,1月4日以来连续7个工作日大手笔加仓百度,买入60万股价值1.5亿美元的百度股票。财报发布当日,她再度大手笔加码买入,持仓总额已超13亿美金。目前,百度已成为ARKQ基金第二大重仓股,持仓比例仅次于特斯拉。 自2020年12月10日首次购买以来,ARK已在百度上获得近70%的投资回报。

在这位“资本市场先锋哨”的引领下,百度股价年初至今涨幅超过40%。

在获得资本市场价值重估的关键时点,百度之所以备受青睐,其背后一定有着公司基本面的显著改善,或者公司发展方向的巨大转变。在财报信中,李彦宏表示,在技术研发上长期坚定的投入,使百度成为领先的AI生态型公司。而这与市场此前的认知略有偏差,毕竟在此前绝大多数人们都认为,百度是一家以搜索见长的互联网公司。

带着这样的疑问,我们尝试从以下几个问题作出解答:

1、百度此轮增长的核心驱动力究竟是什么?

2、百度此轮增长背后的底层逻辑是什么?

3、百度的预期差从何而来?

下面进入正文部分。

核心驱动力——AI

最熟悉的陌生人,也许是绝大多数人对百度的真实注解。过去10多年里,百度的搜索业务蒸蒸日上,但鲜有讨论的是,百度搜索业务背后的硬核技术创新——AI已经根深叶茂。

在李彦宏的决策和推动下,百度于2010年开始投入到人工智能领域。目前,百度已连续三年在人工智能专利申请量和授权量方面蝉联中国第一。百度AI开放平台汇聚开发者数量达265万,成为中国领先的软硬一体AI大生产平台。

按照百度的说法,如今形成了AI驱动下的三大增长引擎:百度智能云业务+智能驾驶及小度助手等前沿业务+移动生态业务

这也许和许多人印象中的百度稍有不同。别着急,我们逐条分析:

智能云业务

如果看清楚百度“云智一体”的竞争优势,以及百度发力多项AI相关业务的坚持后,我们认为百度发展智能云,是一种必然。

发力智能云,一方面百度不仅能够依托自身的移动生态,在金融、医疗、旅游和交通等领域切入一众细分市场;在另一方面,百度智能云还可以和自身研发的AI底层技术融合,并形成独有的整体解决方案。

在上述突破之下,百度AI的领先技术通过智能云持续输送给产业,打造了众多标杆性案例。在智能交通领域,百度已完成广州智能交通项目的第一阶段建设:部署Apollo V2X车路协同道路基础设施,该项目覆盖广州黄埔区102个路口;上线全球首个自动驾驶出行服务平台MaaS,普通市民通过百度地图、百度App即可预约自动驾驶出行,而政府交通主管部门也可实现交通精细化管理。

智能云服务与服务端、算法端的无缝融合,离不开百度长期以来在技术上的积淀。在算法方面,“百度飞桨”是世界第二大产业极深度学习平台;在算力方面,百度自主研发的昆仑2芯片即将量产,并将部署在搜索、工业互联网、智能交通等业务领域;而由算力、算法构建的百度大脑,再加上开源中国的加持,其云AI能力在国内也很难有类似的平台可以超越。

根据百度智能云在2020百度云智峰会上展示的数据,百度智能云AI Cloud的活跃客户数同比去年增长了65%;同时IDC也在《中国人工智能云服务市场研究报告》中披露,百度智能云在2020年以27.5%的市场份额排名第一,也是百度智能云连续三次在AI Cloud市场中排名第一。其中,百度智能云在人体识别、图像视频、NLP(自然语言处理)等领域市场份额第一,整体行业用户认知度最高。

百度智能云的高份额和高评价,自然也带来了高企的商业化效率。2020年Q4,百度智能云营收同比增长67%,增速进一步提升,成为百度不可忽视的增长极。

而对于百度自身而言,云服务、AI解决方案及技术正呈现不断融合的趋势。科技发展进入融合创新时代,技术融合将产生1+1>2的颠覆力量,而百度智能云的道路也将愈发通畅和广阔。

智能驾驶及小度助手等前沿业务

我们认为,百度在未来最大的增长引擎,是其智能驾驶及小度助手等业务,而这也可能将会是百度下一个20年最重大的机遇和使命所在。

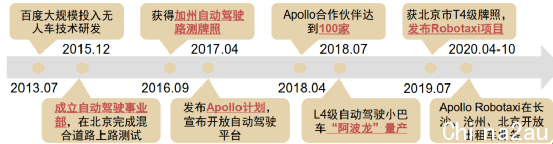

财报显示,百度智能驾驶技术上取得了突破性进展:无人驾驶路测方面,继获得全国首个无人化(第一阶段)测试许可后,Apollo又斩获加州全无人驾驶测试许可,成为行业中唯一同时获得中美此类许可的中国公司。截至2020年12月,百度在中国累计获得测试牌照已达199张。此外,据《北京市自动驾驶车辆道路测试报告(2020)》,百度取得测试车辆数、测试里程数双料三连冠。

其实,百度在智能驾驶领域蓄力已久,早在2013年便作为国内第一批厂商,启动了无人驾驶项目;2017年百度正式推出自动驾驶开放平台Apollo;2019年9月,百度Apollo的Robotaxi正式在长沙试运营——这意味着百度首次开始提供面向消费者的汽车服务,直接与终端市场取得接触。

虽然在动作上如火如荼,但在过去很长一段时间,市场一直在怀疑包括百度Apollo在内的自动驾驶平台的应用和商业化前景。百度虽然在智能驾驶上有着深厚的积淀,但怎样说服车企使用,如何收费依然迷途未知,不解决这个问题,市场就无法对百度的智能驾驶做出正确的重估。如今随着Apollo的商用在B端和C端都逐渐规模化铺开,市场的质疑声越来越少,重新审视的目光越来越多。

除智能驾驶之外,小度助手“破圈”持续提速。12月,小度助手月语音交互总次数达62亿次,小度助手第一方硬件设备月语音交互次数达37亿次,比去年同期增长66%。得益于用户体验的改善,领先的AI能力及自主研发的芯片,第三季度,小度智能屏出货量蝉联全球第一。

作为百度未来高潜力的增长引擎,百度智能驾驶及智能助手业务的想象力天花板更高,有望真正成为百度的“新增长曲线”。

AI驱动的移动生态业务

曾经的百度,一度被人们认为是“没有安卓的谷歌”,即失位移动互联网时代。但如果通过数据公允地看,百度的基本盘——移动生态业务并非如此。

根据QM数据,百度是中国移动大盘用户渗透率超过90%的三大互联网巨头之一。百度财报显示,2020年12月百度APP的月活用户达到了5.44亿,且APP日登录用户数占比达到70%,同比提升了18%。

以人工智能为基础的移动生态三大支柱呈现出强进化基因,创作者、服务商及客户可更好触达用户,进行用户全生命周期管理。2020年12月,百家号创作者数量达380万,其中原创作者数量是一年前的近三倍;百度智能小程序月活跃用户数达4.14亿,智能小程序数量同比增长124%;超30万托管页客户采用百度营销云服务平台,来自托管页的收入占百度核心在线营销服务收入的比重进一步提升至三分之一。

移动生态的繁荣生长,构建起多元化变现能力。直播方面,百度准备与视频社交媒体YY Live进行深度整合。未来,百度移动生态在商业模式上还将不断向纵深发展,深耕电商、健康等核心垂类,拓展多元化变现潜能。

因此,AI加持下的移动生态服务,是百度从PC端到移动端,进而在移动端实现“弯道超车”的基础增长引擎。

2020年,百度在战略布局及科技投入上的定力已显成效。未来十年,凭借领先的AI生态型公司优势,智能云、智能驾驶等其他AI领域的机遇或将帮助百度进一步走向星辰大海。

底层逻辑——创始人选择了“硬核创新”

在百度三大驱动力的加持下,百度的估值逐渐被资本市场认可。而在其背后有着更为深层次的一重背景:在全球科技巨头生存状态深度割裂背景下,资本市场逐渐站队“硬核创新”的底层逻辑开始越来越多地显现。

在过去很多年,商业模式创新曾备受资本市场青睐——轻资本,重模式的运营手段降低了风险,但大多数项目和实践结果表明,绝大多数商业模式创新只是昙花一现,而像美团、滴滴等新商业独角兽也曾经历过“烧钱大战”,并在不断并购中得以存活。

从全球资本市场对比来看,当前商业模式创新者正纷纷由于“大数据杀熟”的嫌疑而被议论,从而导致估值无法显著抬升。但正如特斯拉、亚马逊等持续押注技术创新者则在不断冲击全球市值最大的上市公司。

而越是这样的对比,越促使我们坚信:不管是基于公司业绩和价值提升现实考虑,还是着眼于提升社会运转效率,对科技公司来说——比收割重要1000倍的,是你的“硬核系统”。

而在这条分叉路口下,创始人的选择,就极其重要。

百度在二十周年纪录片《二十度》中,李彦宏说过这样一句话:“百度从第一天起,我跟大家讲的就是说,你信不信技术能够改变世界,如果你能够改变世界,那你就值了。”

而在去年10月的第三届数字中国建设峰会上,李彦宏表示未来十年“智能经济”将成为中国经济的标签,各个领域、各个行业都要向智能化去发展。智能经济将在产业智能化、人机交互智能化和基础设施智能化三个层面带来重大的变革和影响。

在持续看好人工智能和技术革命前景之下,李彦宏和百度一直在用高强度的研发投入践行他们的技术信仰,过去十年百度的研发费用率保持了平均15%以上的增长,2020年研发投入达到了195亿,百度核心的研发费用率21.4%。尽管这在短期内无法像商业模式创新者有效提高市场估值,但在全球科技反垄断背景下,资本正在寻找巨浪中最稳的那艘大船,而百度则可以凭借信仰和前期的积累与时代共舞。

过去百度股价曾在很长一段时间内低迷,尽管其在那段时间早已走上了“硬核科技”之路。这像极了曾经的微软,在错失了互联网和移动互联网机遇后,备受诟病的鲍尔默开创了微软的云业务,随后他点将萨提亚·纳德拉在2010年接受秘密研发的云计算产品。

到2013年9月,鲍尔默不再担任CEO退休的那段时间,云业务其实在微软已经起势,那时微软股价在31美元左右,已经彻底爬出2009年11.48美元深坑,并突破2008年金融危机的高点28.14美元。谁都没想10年之后,微软市值从2041亿美元上升到16526亿美元,翻了接近7倍。内部深厚的技术底蕴+云为先的战略,让微软打了个漂亮的翻身仗。

百度也是如此。毕竟谁也无法保证一家企业会次次踏准市场。至少,创始人李彦宏在外界看衰低谷中里的调整聚焦,去践行长期主义的硬核科技研发,最终被时代拥抱,这并不是一次次瞬间的偶然,这是在信仰下选择的必然。

百度的预期差从何而来?

在AI平台三大驱动力助力,以及百度从上至下战略信仰的加持下,百度目前存在的预期差,大抵是如今中国互联网科技业界中少见的。

在周期沉浮中,财务数据表明,百度的搜索业务和feed广告业务坚如磐石,固有核心业务经历探底已经稳步回升。

更为重要的是,目前市场根本没有对百度的智能云、智能驾驶甚至小度助手进行合理定价,多年高额的研发投入当做空气一般存在。

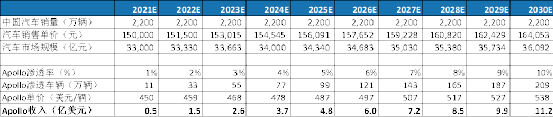

此前,主流券商赋予Apollo的估值介于20亿美元至100亿美元之间,以50亿美元为中轴。如果百度真能成为一家主流的智能电动汽车厂商,上述估值显然是过于保守的——在电动车三宝当中,市值最低的理想汽车也超过了300亿美元。

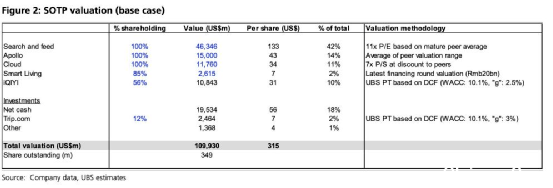

有趣的是,从下图我们可以看到,主流投行和研究机构赋予百度Apollo的估值,普遍低于百度智能云的估值,而且是低一大截。显然,资本市场高估了这项业务的不确定性,低估了实现商业化的速度。难怪在百度造车的消息传来之后,投行普遍大幅上调了目标价,上调幅度最大的甚至达到了60%。

目前,在全球的自动驾驶技术公司里,只有Waymo和Cruise具备与百度类似的体量和水平——前者最近一轮融资的估值为300亿美元,后者2019年的融资估值达到了190亿美元。在全球疫情平息之后,有理由相信随着交通需求将迅速恢复,关于自动驾驶的估值将进一步攀升。

与此相对的是,即便在造车计划导致的一轮大涨之后,百度的市值也仅有千亿美元出头。按照此前瑞银的估值,如果减去现金牛搜索和feed广告业务和其他移动生态系统业务、YY和爱奇艺等,其目前价格中隐含的新兴业务(智能云、智能驾驶和小度)的估值也就区区260亿美元,仅仅占比1/4,而其中Apollo也就只有150亿美元左右。

但按照瑞穗的估值,百度自动驾驶业务价值可以打到400亿美元,较此前的250美元上涨了30%。据了解,这是目前投行给出的最高价格。市场更有咨询机构按照SaaS公司的PS方法给予估值,中性给予25倍PS至750亿美元,相当于再造一个百度。

目前,除瑞穗之外,多家华尔街投行已经开始修正百度的估值:Q3财报后为AI业务线单独估值的券商数量明显增加,为智能云业务估值的券商由3家上升至14家、为Apollo估值的券商由5家上升至14家、为DuerOS估值的券商由0家上升至4家。目前,瑞穗给予百度Apollo估值400亿美金,奥本海默给予百度智能云估值137亿美金,智能云的估值一直在提高。

值得注意的是,百度每一次关于自动驾驶及造车的愿景公布,其市场估值都会得到市场的重估。

当然,一家公司估值的提升将是一个长期过程,而百度目前的千亿市值或许只是一个开始。毕竟在长期主义理念和“技术改变世界”信仰的加持下,唯一能够确定的是,在过去很多年里,在这个商业模式创新层出不穷的时代里,百度并未迷失。

结合产业发展的趋势,我们终于看到百度的坚持得以开花结果。而这些果实,并不是因为百度主动迎合了日益变化的时代,而是时代最终选择了百度——那些选择迎合创新,踏实做实事的公司,最终会迎来整个市场的馈赠。

正如李彦宏在2020年财报信中所言:“我们将继续坚持对“两基一底”的投入,在基础研究、基础技术和底层创新上肯下硬功夫。我们不做创新“气氛组”,要做就做“实干组”。我们还会坚持推动技术的开放共享,让整个产业避免重复造轮子,加速产业创新速度。”

在对技术的坚持和信仰下,百度再一次翩翩起舞。因为这个时代奖励攀登者,这个时代眷顾造梦者,这更是一个重新为科技创新加冕的时代。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联