ACB News《澳华财经在线》2月16日讯 Nearmap与做空机构交手,正在给做空者带来痛苦。本周一,Nearmap Ltd(ASX: NEA)不仅收复了上周的所有跌幅,还大涨了19%。

伏击来得十分突然。上周四,做空机构J Capital针对Nearmap公布了一份报告,声称这家公司虚报了在美国的收入增长。在做空报告发布半小时内,Nearmap股价即暴跌了10%,随即进入停牌状态。

四天后,Nearmap公布了截至2020年12月31日的半年业绩,并在另一份公告中回应了做空者J Capital的指控。

这到底是一场怎样的较量?

反击

上周四,曾在2019年对WiseTech Global Ltd(ASX:WTC)发起攻击的做空机构J Capital发布了一份关于Nearmap的做空报告。

Nearmap从J Capital的报告中总结出三个攻击点。

一,Nearmap在北美的上市战略已经失败,公司正在失去市场份额。

二,Nearmap正在丧失其技术领先地位。

三,Nearmap的会计处理方式是提前确认收入。

关于第一点,J Capital的说法是,“Nearmap在美国的任何一个重要行业都没有取得成功"。对此,Nearmap强调了北美业务创纪录的上半年,并指出其专注于三个关键行业——保险、政府和屋面的战略成功,这体现在2021上半财年ACV的强劲增长上。其中保险行业的ACV增长了43%,而政府业务增长了53%,屋面业务则在低基数上猛增198%。

至于第二点,J Capital声称,在同样的航拍中,Nearmap竞争对手“Eagleview的拍摄系统拍到的地面面积是Nearmap的两倍",因此,“Nearmap的航空图像成本至少是Eagleview的两倍”。

Nearmap反驳说,“相机效率的说法是基于Nearmap的一项旧技术专利(日期为2015年)中的手选图像,这种说法并未准确评估实际使用的系统及操作方法。Nearmap在2017年推出了新一代相机技术......这种相机使北美的拍摄足迹更新频率达到每年3次,这在行业内是无可比拟的。实现这一点只需要每年1,300万美元的低固定成本(包括图像处理),毛利率强劲且不断增长。资本化前毛利率现在超过了50%,这意味着Nearmap在拍摄上每花费1美元,就能有效产生2美元的ACV。”

最后,在确认收入的会计方式上,Nearmap重申确认收入的方式符合会计准则,并强调其一直得到的是毕马威的无保留意见审计报告。

“Nearmap最初将订费账单记录为预收收入,然后在服务期内确认收入。预收收入受到销售和开具发票时间的影响。”

Nearmap还回应了J Capital的其它指控,如客户流失率、定价和收购Pushpin等。这些指控的杀伤力都不及上述三点,在此略去。

( 图片来源:《澳华财经在线》)

财报超预期

再来看看Nearmap的财务表现。

Nearmap的关键运营指标之一是年化合同价值(ACV),即在某一时点上所有有效合同的年化价值。

2021上半财年(截至2020年12月31日)Nearmap的ACV增长了16%,达到1.122亿澳元,由于北美地区业绩爆发式增长, ACV净增长了1030万澳元。

公司预计到2021财年结束时ACV会增长到1.2亿至1.28亿澳元。

上半财年ACV净增长中,有490万澳元的新业务(同比下降43%)和920万澳元的净追加销售(增长101%),但亦有380万澳元的业务流失。不过,Nearmap在2020年上半年客户流失较大,但此后其客户保留率一直在上升。

来源:Nearmap 1H21 Analyst Pack

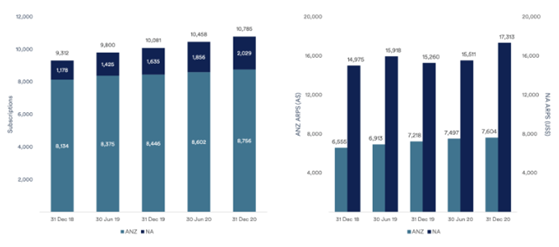

此外,Nearmap的用户数和每用户平均收入(ARPS)也继续保持上升趋势。Nearmap报告称,上半年末全球用户数为10,785个(高于HY20的10,081个),ARPS为10,402澳元(比9,580澳元增长9%)。

来源:Nearmap 1H21 Investor Presentation

收入同比飚升18%,达到5470万美澳元,其中较为成熟的澳新地区业务收入增长11.4%,达到3300万澳元,而北美地区则实现30%的增长,达到2170万澳元。

盈利方面也大为改善,Nearmap报告了1350万澳元的息税前利润(EBITDA)。而北美业务的息税前利润首次由负转正。

Nearmap仍然不是一家盈利的公司。2021上半财年净亏损为940万澳元,相比之下,2020上半财年净亏损1860万澳元。

2020年10月,Nearmap完成了约9000万美元的融资,这是五年内第三次融资。现在Nearmap的资产负债表上现金充裕,有1.293亿澳元现金,没有债务。

尽管还是家“烧钱”的公司,但Nearmap上半财年成功地产生了自由现金流。不过,这是因为公司在2020年5月1日至2020年10月31日期间支付的员工工资中有20%是以股票的形式。此外,由于疫情,Nearmap上半年削减了拍摄地图的成本,预计未来这项成本会有所回升。

首席执行官Rob Newman在评论业绩时说:“我们2021上半财年的业绩证实了我们改善了我们的市场策略,并专注于北美的核心增长行业,北美市场在2021上半财年表现出强劲的增长,市场机会明显更大。我们领先的澳新业务持续增长,我们认为有机会在澳新推出类似的市场策略,在该市场提供更深层的价值,并进一步提升我们的领导地位。”

由于财报中的指标超出了预期,高盛今早上调了Nearmap股价目标和评级。

J Capital这次为何没有真正“伤”到Nearmap,其中还有一个有趣的细节。J Capital指责Nearmap董事(前董事长)Ross Norgard“对公司目前的战略缺乏信心”,“他激进的抛售股票举动”就是证明。

J Capital 说:“过去12个月,Norgard已经卖掉了自己的一半公司股票,套现4000多万澳元”。

事实上,Norgard是在过去24个月里卖掉自己的一半公司股票,约为3450万股。粗略查一下公告就会发现,其中绝大多数(2830万股)是“遵循家事法院的命令”转让给他的前妻Jennifer Norgard。另有100万股在2019年10月转给了一家保证金贷款机构。

事实上, Norgard现在剩余的2360万股股票中有390万股是保证金贷款(margin loan)所购。

J Capital的Tim Murray在推特上说,“如果他被追加保证金,那么无论如何,他实际上是在做空股票”。

这相当于说,一个使用了杠杆的多头头寸等同于空头头寸,未免荒谬。

因此也难怪市场会对J Capital的指控嗤之以鼻。在Nearmap公布中期业绩后,这周一投资者将Nearmap股价推升了19%至2.57澳元,远高于空头伏击前的价格。

无论如何,对于卖空者来说,这是一个艰难的环境:零利率、廉价资金,以及创记录的新散户账户数量。

特斯拉做空者在1月份损失了58亿美元,2月份又在一天之内损失了32亿美元,而截至今年1月30日,GameStop做空者遭受了197.5亿美元的账面损失。

对于投资者来说,值得关注的是,未来几个月对Nearmap的空头兴趣是上升还是下降。

据ASIC数据显示,截至2月8日,Nearmap有5.55%的已发行股票被做空。实际上空头对这家公司的兴趣在过去一年中有所下降。2019年6月Nearmap股价曾突破4澳元,此后已下跌了约45%,许多Nearmap的卖空者已获得了丰厚的利润。

多空大战在市场上早已互有胜负地演绎了无数轮。空头惨败,亦是一种常态。卖空的赌局虽然危险,仍存在有利可图的机会。Nearmap在对抗沽空者的战线上,恐怕难以毕其功于一役。

【小编贴士:】手机端阅读时,点击文章页面左上Logo即可返回首页阅读。祝读者朋友天天健康、开心!工作投资顺利。

免责声明:本文为财经观察评论,不构成任何投资建议,交易操作或投资决定请询问专业人士。

( 郑重声明:ACB News《澳华财经在线》对标注为原创的文章保留全部著作权限,任何形式转载请标注出处。)

NearmapJCapital做空财报股价NEA澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联