脱水研报 - Macquarie Group与金融服务业

2021-02-12 03:34:00 (AET) by Teris REN

应 61 Financial VIP 用户的要求,本周的研究报告主要分析了澳大利亚金融行业龙头公司 Macquarie Group(ASX:MQG)。该公司业务分为5大部分,主要包括三大细分行业,分别为澳大利亚基金管理服务业、澳大利亚财务规划和投资建议行业以及澳大利亚投资银行和证券经纪业。

Macquarie Group(ASX:MQG) 周二公告表示,集团的交易环境在去年12月当季有所改善,但仍预计2021财年的全年业绩将略有下降。Macquarie Group董事总经理兼首席执行官Shemara Wikramanayake表示:“在截至2020年12月31日的季度,整个集团的交易状况有所改善。21财年第三季度年金类业务的净利润贡献比20财年第三季度有所上升。”

应 61 Financial VIP 用户的要求,本周的研究报告详细分析了这家澳大利亚金融行业龙头公司 Macquarie Group(ASX:MQG) 。该集团的业务分为5大部分,主要涉及三大细分行业,分别为澳大利亚基金管理服务业、澳大利亚财务规划和投资建议行业以及澳大利亚投资银行和证券经纪行业。该篇研究报告将从以上三个细分行业来阐述行业当前表现及未来展望。并在第二部分详细分析了公司的财务比率、公司的基本面以及估值区间。

【1. 公司介绍:】

Macquarie Group (ASX:MQG)

Macquarie 集团有限公司是一家提供银行服务、资产管理、金融、咨询以及风险和资本解决方案的公司。截至2020年3月31日,该行公布资产为2558亿澳元,净贷款为941亿澳元,存款为673亿澳元。该公司管理的资产为6069亿澳元。

Macquarie 的业务包括五个部分:

Macquarie 资产管理部门 (MAM); 大宗商品和全球市场部门(CGM); 银行和金融服务部门(BFS); Macquarie 资本管理部门(MC); 公司业务部门 (Corporate)。截至2020年3月31日,集团在亚太、欧洲、中东、非洲和美洲的31个市场开展业务。

1)Macquarie 资产管理 (MAM)

该部门通过Macquarie 不动产(MIRA)和Macquarie 投资管理(MIM) 提供多样化的产品和服务。MIRA在全球范围内提供小众资产管理服务,私人和公开基金服务,其专注于房地产、基础设施、能源和农业。MIM通过货币、固定收益、股票、资产配置解决方案和对冲基金等提供证券投资管理服务。

财报显示,该部门2020财年净收入37.32亿澳元,同比增长12.2%,2016-2020年复合年增长率为8.3%。占到2020财年集团净收入的30.3%。报告的2020财年净利润为21.77亿澳元,同比增长16.3%。净收入的增长主要是由于手续费和佣金收入13.3%的增长以及其他营业收入和费用147.3%的增长。净收入的增长部分被净营业租赁收入的42.6%的下降所部分抵消。

2) 大宗商品和全球市场部门(CGM)

该部门提供包括固定收益、大宗商品、股票和外汇在内的全球市场的一体化产品。提供融资、对冲和市场分析的渠道。可细分为八个部门:商品市场和金融、股票、股票衍生品、信贷市场、期货、固定收益、期货、专业金融和资产金融。

财报显示,该部门2020财年的净收入为4445万澳元,同比增长0.2%,2016-2020年的复合年增长率为11.1%。占到集团2020财年净收入的36.1%。报告的2020财年净利润为17.46亿澳元,同比增长0.1%。净收入的增长可以归因于费用和佣金收入以及净运营租赁收入的上升,这两项收入分别上升了4%和26.3%。其他营业收入和费用下降27.9%,部分制约了增长。

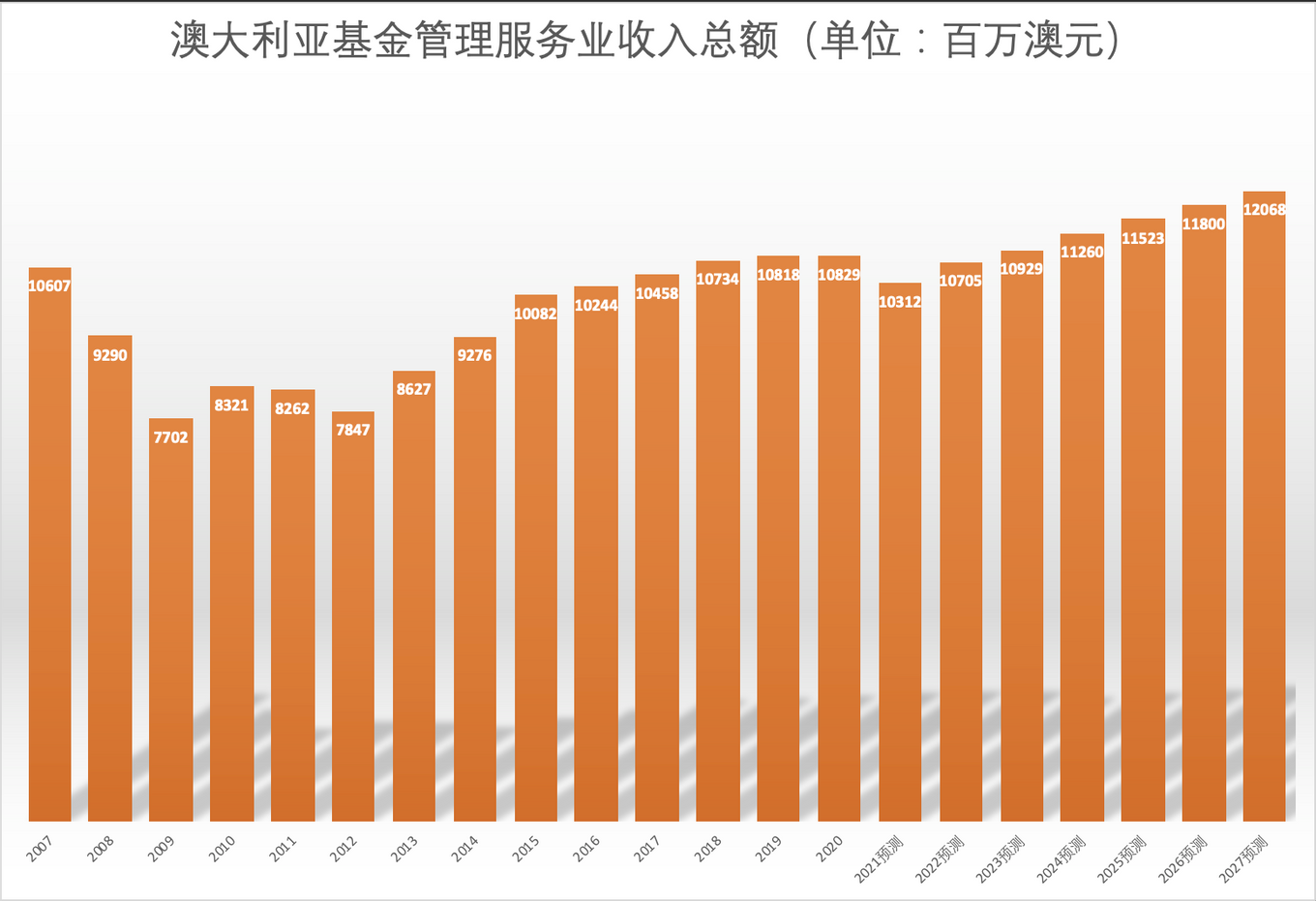

以上两个部门的业务主要集中在澳大利亚基金管理服务业。该行业在过去5年的大部分时间里一直在增长。

在此期间,来自海外市场的资金比例显著增加。因此,管理下的资金(FUM)在此期间有所增加,基金经理能够获得更多的资金。然而,在截止2020/21年的五年中,行业收入仅以0.1%的年率小幅增长,达到103亿澳元。新冠肺炎疫情带来的负面经济影响和澳中贸易紧张关系影响了行业表现,预计今年行业收入将下降4.8%。

过去5年,澳大利亚股市的表现强烈地影响了行业收入。行业收入来源于FUM的价值,FUM的价值随着投资市场的表现而波动。投资市场的波动可以通过绩效费来帮助行业收入增长,绩效费是根据高于基准指数的回报率计算的。尽管金融市场出现波动,但信心已从2015-16年全球股市抛售的低点回升。总体而言,基金管理公司从规模经济中受益。然而,由日益激烈的竞争(包括来自大型企业的智能咨询解决方案的威胁)所导致的管理费下降趋势,抑制了此期间行业收入的增长。

澳大利亚人口老龄化和小众投资产品日益流行,可能会在未来5年支持行业收入增长。随着更多资金整合以及规模经济带来的成本节约,预计行业利润率也将上升。随着对投资基金的竞争加剧,以及基金经理试图赢回厌恶风险的客户,预计管理费将会下降。预计未来5年,资金流入将不断增加,投资回报将为正。因此,在截止2025/26年的五年中,行业收入预计将以年均2.7%的速度增长,达到118亿澳元。

3) 银行和金融服务部门(BFS)

该部门提供个人银行、财富管理和商业银行服务。个人银行业务包括交易帐户和储蓄帐户、信用卡、住房贷款和汽车融资。财富管理提供现金管理、理财建议、投资、养老、股票经纪和私人银行业务。商业银行业务包括支付、贷款、存款,以及为企业、中小企业和定制化商业银行和金融解决方案。

财报显示,该部门2020财年净收入为20.37亿澳元,同比下降3.1%,2016-2020年复合年增长率为8.6%。占到2020财年集团净收入的16.5%。报告2020财年净利润为7.7亿澳元,同比增长1.9%。净收入的下降是由于手续费和佣金收入下降了6.5%以及其他营业收入和费用下降了61.9%,这部分被净利息和交易收入的3%的上升所抵消。

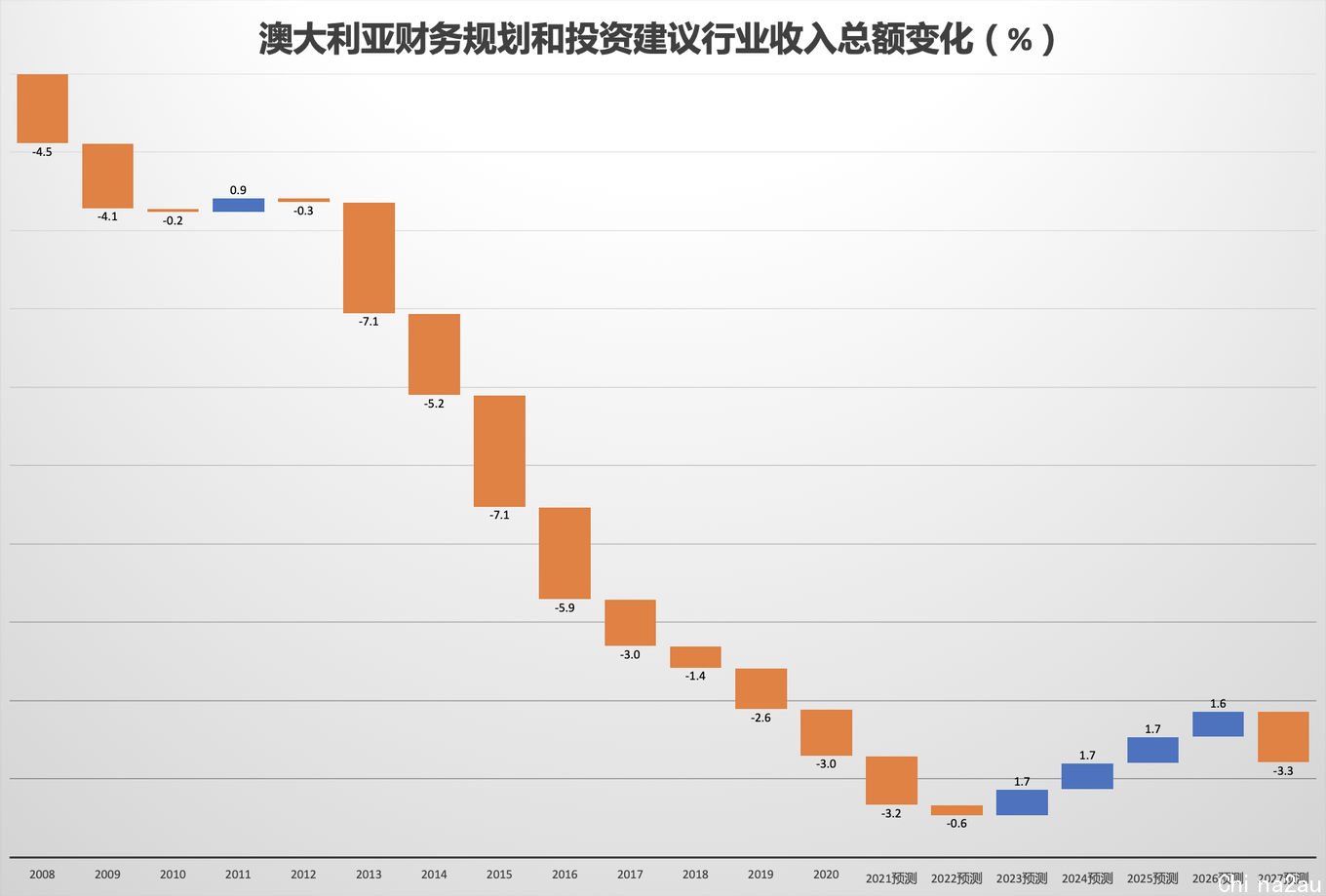

该部门的业务主要集中在澳大利亚财务规划和投资建议行业。2013年7月,联邦政府实施了Future of Financial Advice (FOFA)改革,以应对几起行业专业人士提出的不适当的金融建议案例,这些案例导致客户遭受了重大损失。FOFA的改革旨在确保行业的专业诚信和透明度。此外,皇家金融服务委员会(FSRC)对行业运营商施加了巨大的监管压力。FSRC发现运营商违反了FOFA的条例。特别值得一提的是,委员会认定AMP、澳大利亚联邦银行、澳大利亚国民银行和西太平洋银行在不提供服务的情况下向客户收取费用。

过去5年,澳交所普通指数(All ordinary index)的上升和可支配收入的增加,都增加了消费者财富。然而,由于FSRC揭露了整个行业的不当行为,投资者对行业运营商失去了信心。因此,许多投资者推迟了寻求金融建议。在截止2020/21年的5年里,行业收入预计将以年均2.6%的速度萎缩至45亿澳元。这包括由于COVID-19大流行的负面经济影响。

随着FOFA改革按照FSRC最终报告的建议进行细化,预计该行业将在未来五年内继续进行重组。各大银行也宣布了退出该行业的计划。西太平洋银行已经退出了该行业,澳大利亚国民银行正在剥离其财务规划部门。这些退出将在截止2025年的五年内显著改变该行业的结构。在此期间,澳大利亚的人口老龄化、强制性养老金缴款和可支配收入的预计增长将支持对行业服务的需求。由于经过改进的FOFA改革带来了更大的透明度,预计行业参与者也将受益于投资者信心的恢复。尽管该行业仍在继续适应新的监管环境,但养老金体系中的资金积累和SMSF人数的增加,可能会推动对金融咨询的需求。行业收入预计在截止2025/26年的五年内以每年1.2%的速度增长,达到48亿澳元。

4) Macquarie 资本管理部门(MC)

该部门为从事私人和公开机构合并及收购的政府及企业客户提供公司财务顾问及资本市场服务、债务和股权融资服务、以及企业重组服务。其在能源、基础设施、电信、房地产、科技、媒体、博彩、消费、商业服务、金融机构和工业等领域开展业务。旨在提供定制的商业产品和服务。

报告显示,该部门2020财年的净收入为19.06亿澳元,同比下降32.7%,2016-2020年的复合年增长率为12.8%。占到2020财年集团净收入的15.5%。报告2020财年净利润7.55亿澳元,同比下降57.1%。净收入的下降主要是由于净利息和交易收入的减少。

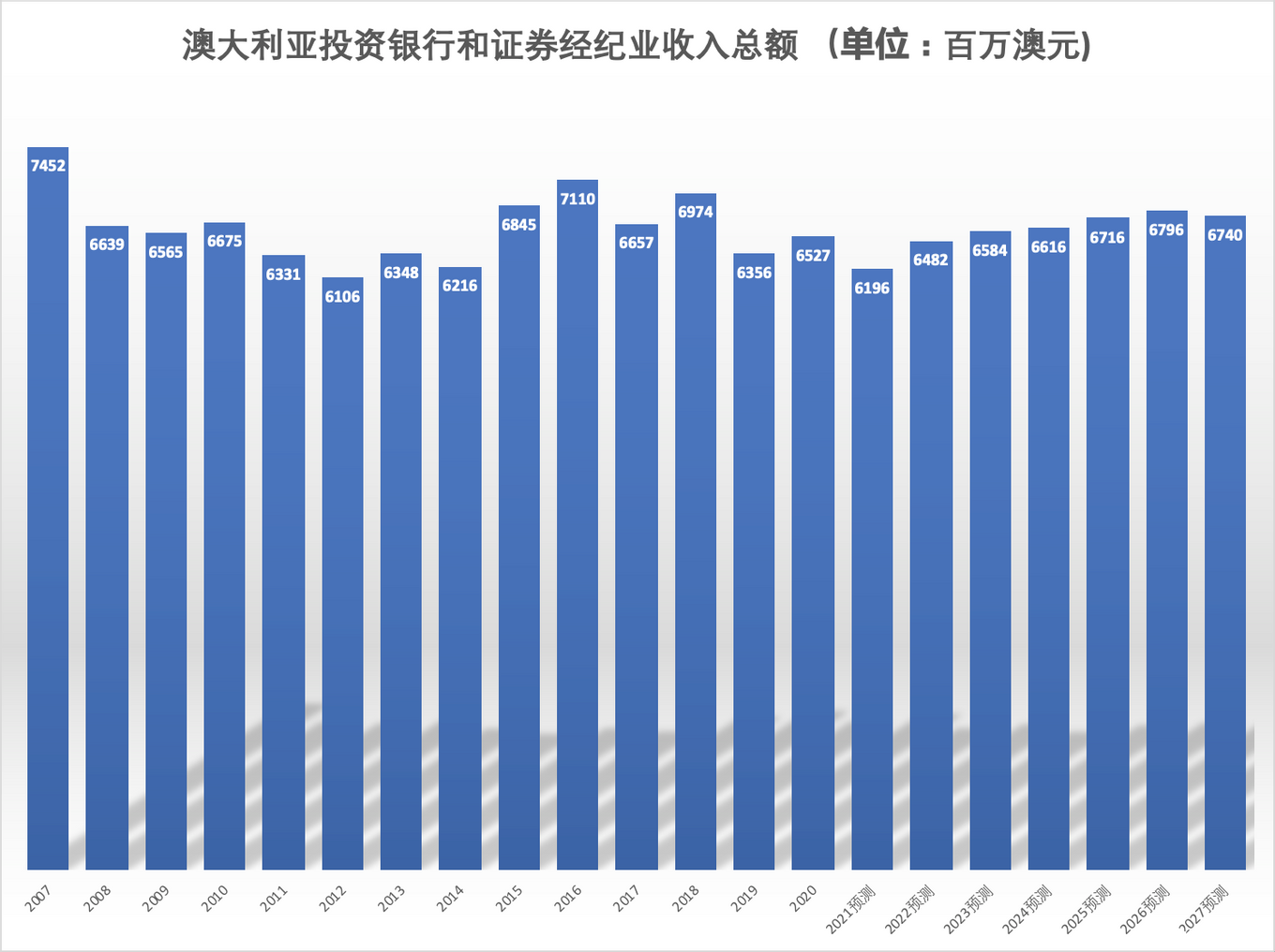

该部门的业务主要集中在澳大利亚投资银行和证券经纪业。由于全球经济增长的不确定性和COVID-19疫情的负面影响,投资银行和证券经纪行业的收入在过去5年有所下降。

在此期间的大部分时间里,由于并购交易的数量和规模增加,投资银行活动产生的行业收入有所上升。澳元走软和融资成本降低,鼓励了外资在中端市场的收购活动。然而,该行业的经纪业务并未出现显著增长。尽管交易量更高,但合规成本和来自在线交易平台日益激烈的竞争,对传统股票经纪商的业绩构成了压力。在截止2020/21年的五年中,行业收入以年均2.7%的速度下降,降至62亿澳元。这其中包括今年因为COVID-19疫情迫使企业推迟IPO或并购活动导致的5.1%下降,其对行业收入产生了负面影响。

该行业受到高度管制,处于经济生命周期的成熟阶段。该行业的另一个特点是市场份额集中度较低。投资银行对上市估值和监管合规文件等专业服务收取溢价。在COVID-19疫情之前,公司开展了高价值IPO,包括Coles和Viva Energy从Wesfarmers和Vitol的剥离业务,以及朝日收购卡尔顿联合啤酒厂(Carlton United Brewery)等高价值并购活动。过去5年,投资银行不断增长,而证券经纪人却没有跟上步伐。尽管绝对交易量有所增加,但更高的合规成本和不断增长的自动化流程已迫使许多经纪人寻找替代收入来源。

预计未来5年,股市交易量将大幅增加。这可能会抵消这段时间佣金预期的下降。券商市场的竞争预计将加剧,在线券商可能会通过与大型投资银行的合作,提高对市场的了解。预计新技术将继续改变经纪公司的业务,更多的散户客户将通过在线渠道进行交易。总体而言,在截止2025/26年的五年内,行业收入预计将以1.9%的年率增长,达到68亿澳元。

5) 公司业务部门 (Corporate)

该部门包括总部办公室及集团中央服务部门。包含遗留投资、资产和业务。由于战略原因不是核心部门,也不包括在任何其他部门。该部门在2020财年净收入为2.05亿澳元,同比增长266.1%,2016-2020年复合年增长率为5.1%。

【2. 公司分析:】

2.1 Macquarie Group (ASX:MQG) 的财务比率分析:

后面详细分析了公司的基本面,财务比率,SWOT商业模型并给出了投资建议。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联