导读:高盛此前预计,美联储可能会在下周宣布进行OT(扭曲操作),以延长所购买国债的加权平均期限。但随着近期美国多项经济数据好于预期,疫苗频频取得进展,高盛又改变看法了。

美联储要不要做OT(扭曲操作),会不会延长其国债购买的加权平均期限(WAM),又会延长多少,一直是12月15-16日FOMC会议召开前市场热切关注的中心话题。

随着近期美国多项经济数据好于预期,金融环境稍显宽松,同时疫苗方面又频频取得进展,高盛一改此前对美联储要做OT的预计,认为如今做不做很难说了。

高盛在最近的报告中,以美国前两轮量化宽松(QE2和QE3)的经验为指南,试图评估美联储调整所持国债资产的可能路径,及其潜在市场影响。

01

本轮QE美联储更偏重短期国债购买

高盛数据显示,自6月FOMC会议以来,美联储一直在以每月800亿美元的速度购买美国国债,平均到期期限约为6.5-7年,和QE2类似,但明显短于QE3的将近13年期限(QE3美联储每月购买450亿美元国债)。

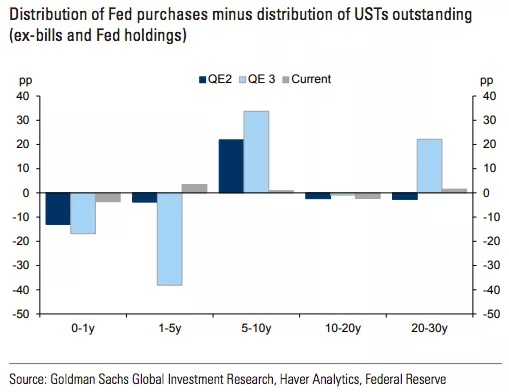

拿目前未偿国债(不包括票据和美联储持有的资产)到期情况作比照可以发现,本轮QE中美联储购买国债的期限结构更加接近于市场构成,和前两轮QE相比更侧重于压低美债收益率曲线前端,而非腹部。

高盛表示,如果美联储的主要目标仅仅是促进市场平稳运行,那么这种购买方式是合理的;但如果美联储目标是要降低(或至少保持较低水平的)长期溢价,并保持金融环境宽松(就像历史上那样),这种方式可能就不那么有效了。

事实上与本轮QE相反,美联储QE2和QE3没有购买1年期以内的任何国债资产,而是集中购买5-10年期国债,QE3尤其对20-30年长期国债购买力度较大。

与此同时,结合国债发行的期限结构来看也能说明问题。

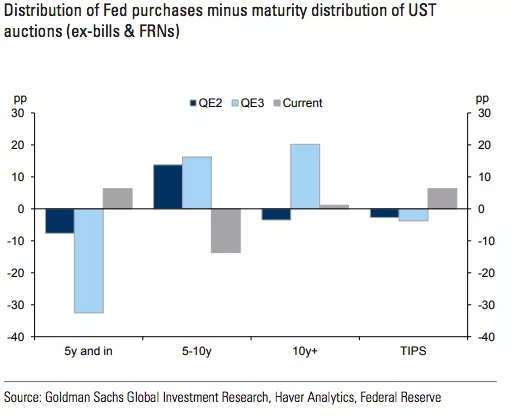

拿10年期美债为例,今年下半年美联储对其购买量约为每月500亿美元,而其发行量则达到平均约2400亿美元/月,当前季度再融资周期内更是接近2600亿美元/月。这意味着,目前美联储购买的10年期美债约占月度供应量的20%。

相比之下,QE2和QE3美联储10年期美债月度购买量与本轮相当,但月度发行量约为1250亿美元,仅为本轮的一半,购买量占发行量比例达到近40%。

高盛表示,这再次证明了本轮QE更侧重短期国债的购买。这样算来,美联储当前应当减持一些较短期国债,而向“腹部”的更长期限国债转移,这才更符合前两轮QE的“历史标准”。

02

美联储会否实行OT还很难说

尽管如此,高盛表示,也有一些因素可能导致美联储此次放弃实行OT。

一方面,当前国债收益率仍然是相当低的,而且几乎没有什么迹象表明,目前美债的购买或供给速度正在给市场造成不利影响、或推高美债收益率。结合前面提到的经济数据、疫苗进展等宏观背景,美联储FOMC会议上可能不太有做OT的积极性。

另一方面,一些其它问题也需要考虑在内,比如:美联储是否存在维持实质性调整的能力;以及在希望缩减资产负债表的同时减少前端购买,是否会在未来造成令人头疼的问题。

高盛的观点是,“维持实质性调整的能力”似乎不是太大的问题。就算美联储要将国债购买久期转移到类似QE3的较极端水平,结合其现有的发行空间和债券新发行的速度来看,仍然增持长期国债留下了很大的空间。

而对于后者,高盛认为美联储系统公开市场账户(SOMA)投资组合的现有期限情况、以及未来几年即将到期国债的跨曲线再投资,将有助于确保美联储在未来时机成熟时,收缩SOMA的灵活性。尤其是在实行OT使得所持国债资产久期增加时,这一灵活性将得到加强。

高盛表示,预计实行OT后的均衡影响将是温和的。如果美联储要向QE3的标准转移,即将目前约500亿美元/月的10年期等额国债购买速度,提高至900亿至1000亿美元/月,则相当于30年期国债收益率能下行约10个基点,收益率曲线将更加平缓。

此外,在高盛的模型框架中,美国国债购买的期限结构与整体市场构成,似乎确实与市场价差相一致(如QE2中5年价差表现突出,而QE3则是10年和30年价差更为突出),这表明除了注重购买期限的绝对长短外,逆波动操作可能也很重要。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联