让澳大利亚人引以为傲的养老金(Superannuation,又称退休公积金)体系,在2020年遭遇了意想不到的坎坷。许多指望今后靠养老金享受“夕阳红”生活的人,很有可能要推迟退休的计划了。

首先是新冠疫情的爆发,经济拉垮,民众失业,澳大利亚联邦政府为此出台了许多救助政策,其中一条就是允许人们在两个财年期间,分别从养老金账户提前支取一万澳元。然而这一举措被业界认为是杀鸡取卵,不仅支取养老金的人利益严重受损,养老金公司为了腾挪资金,原本的投资节奏也不得不被打断。

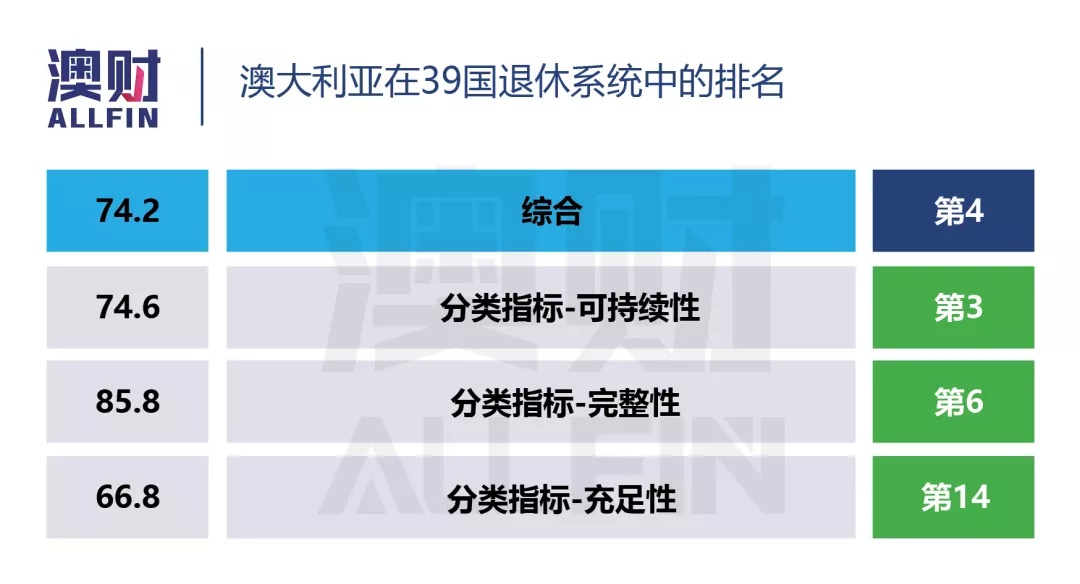

近期,由咨询管理公司美世(Mercer)联合注册金融分析师(CFA)研究所于10月份共同编制的《2020年全球养老金指数》报告显示,澳大利亚养老金的排名也出现了下滑,从全球第三位下降至第四位。

美世高级合伙人戴维·诺克斯(David Knox)表示,澳大利亚的地位被以色列取代。同时,这也是以色列首次入选该指数,其养老收入体系在多个方面都优于澳大利亚。

一群以色列老人在玩双陆棋(Backgammon)

通常情况,以色列政府养老金为平均工资的25%,强制性养老金缴纳比例为12.5%(雇主支付6.5%,雇员支付6%)。因此,他们的退休金获益要高于澳大利亚。

该指数将澳大利亚的养老金系统列为“ B级”。换言之,澳大利亚养老金系统具有“许多良好特征、结构健全”,但同时也存在一些关键性、“有待改进的方面”。

坦诚而言,美世和CFA研究所指出,只有两个国家(荷兰和丹麦)拥有“一流且强大的退休收入体系”,称得上A级。

由迈克·卡拉汉(Mike Callaghan)主管的澳大利亚联邦政府有关退休收入的审查报告也称:总体而言,澳大利亚养老系统“高效且可持续”。但是,该系统过于复杂,许多退休人员无法有效利用其现有储蓄。

鉴于人们普遍认为澳大利亚的养老系统世界领先,澳大利亚在全球排名中持续下降,恐怕会让一些人意外。

具体而言,在“完整性(integrity)”一项上的评分,澳大利亚养老系统的表现相对较好,2020年的得分为85.5,与2019年的85.7分持平。在“可持续性”一项上的评分,澳大利亚养老系统的得分从2019年的73.5提高至2020年的74.6。

这两项指标表明,澳大利亚养老金储蓄会员可以合理预期,整个系统监管良好,资金充足。

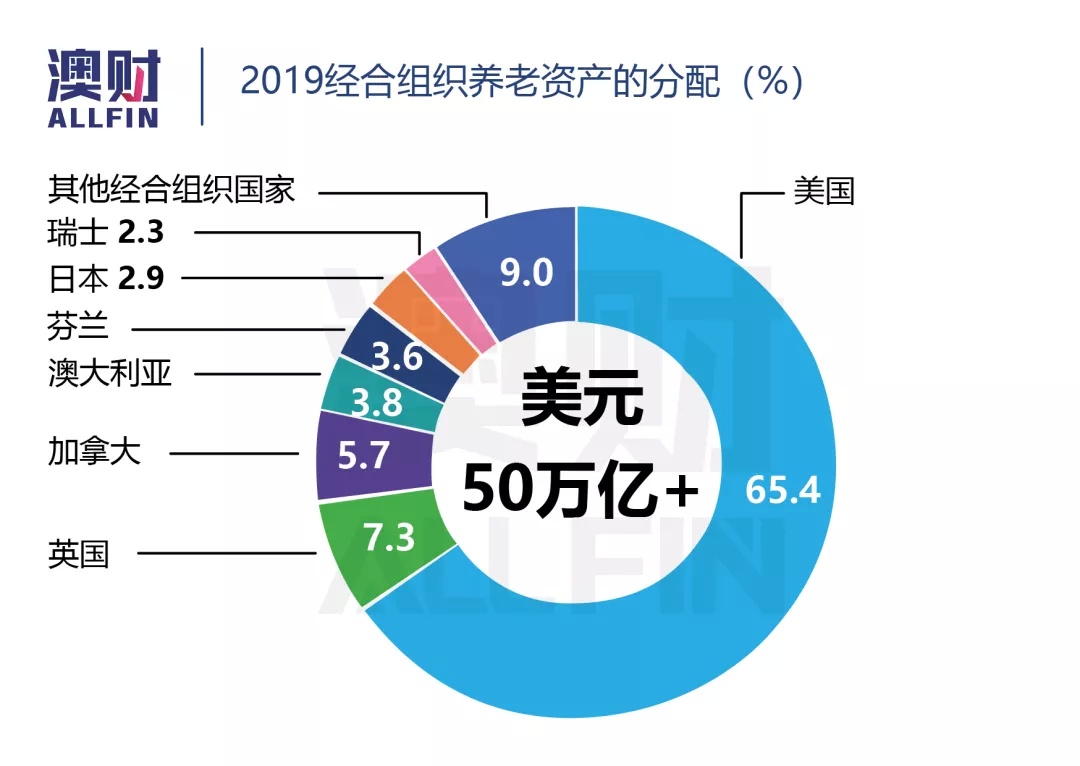

实际上,如果计入权重,澳大利亚的表现相对更好。经合组织(OECD)的数据显示,澳大利亚占全球养老金资产池的比例为3.8%,高于荷兰、日本和瑞士。

但是,“充足性(adequacy)”是澳大利亚养老金系统相对落后的一个方面。这项指标衡量的是一国养老体系满足退休人员财务需求的程度,换句话说,就是“池子”里的钱不够多。

数据显示,澳大利亚在2020年的得分仅为66.8,较2019年水平(70.3)出现下滑,低于其他13个国家和地区。

全球养老金的“充足性”都受到疫情影响

在很多人看来,向系统中投入更多的资金似乎是主要的解决方案。

CFA研究所副主席玛丽亚•威尔顿(Maria Wilton)指出:“由于新冠疫情会在未来很多年影响政府的财政状况,因此考虑通过私人供款并提高养老金保障(SGC)缴费率(已经立法)是合理的,而不应寄希望于增加政府资助的养老金。”

Knox博士指出,排在澳大利亚前面的所有三个国家中,养老金缴费率均达到或超过12%。除强制性养老金缴纳制度外,这三个国家还具有普及的(不需经济状况测试)政府养老金制度。”

自2014年以来,澳大利亚雇主强制养老金缴纳比例为员工工资的9.5%。目前,澳大利亚联邦政府已立法将这一比率提高至2021年的10%,和2025年年中的12%。

根据1991年由基廷政府实施的强制性养老金缴纳系统的最初设计,养老金缴纳比例原本应在2001年达到每年12%的水平。但是,随后的约翰·霍华德(John Howard)政府冻结了费率的上调。

养老金行业游说组织表示,提高养老金缴纳比例是当务之急,尤其是莫里森政府在疫情期间允许人们提前支取养老金。这项计划曾引发广泛争议。截至目前,澳大利亚人从养老储蓄中已经提前支取了350亿澳元。

但是,智库格拉坦研究所(Grattan Institute)、以及澳联储(RBA)等在内的机构也承认,提高养老金缴纳比例会导致实得工资增长停滞甚至减少,继而可能对消费者造成严重的不利影响。

目前联邦政府的审查报告进一步激发了反对/推迟上调养老金缴纳比例的呼声。

在澳洲安全地退休,到底需要攒多少资产?

美世发现,新冠疫情削弱了全球养老金池增长强劲的前景。基于此,墨尔本莫纳什金融研究中心高级研究员乌穆尔·鲁斯巴(Ummul Ruthbah)进行了建模分析。

Ruthbah博士进行了一系列的建模并进行了分析,旨在检验两个预测。一个来自澳大利亚养老基金协会(ASFA)的预测:要享有舒适的退休生活,一个人需要54万5000澳元的起始结余(供得起44183澳元的年支出)

另一个来自澳大利亚证券和投资委员会(ASIC)的预测为:一个人需要57万澳元的起始结余(供得起30年内每年支出41515澳元)。

建模的假设条件如下,即退休人员是一个房主,拥有一个“50%股票+40%防御性资产(如固定收益)的典型投资组合,并考虑了各种初始余额和提取策略。

针对1万种可能的情况,她生成了模拟结果并取均值。考量因素涵盖宏观经济状况的潜在变化,例如利率、通胀、金融市场表现、通胀和预期寿命。

研究得出的结论是,一名拥有57万澳元的退休者在30年内资金耗尽的概率为30%,25年内必须完全依赖政府退休金的概率为15%。

Ruthbah博士指出,实际上,即使退休人员的起始结余高达70万或80万澳元,如果遭遇不利的市场波动,他们也可能无法满足退休生活需求。

因此,澳大利亚和世界实现疫情后复苏的速度可能对“养老金充足性”产生重大影响。

澳洲人要支付巨额养老金管理费

根据针对养老金行业的密切观察,之所以出现充足性问题,其中一大影响因素是由于养老基金提供商从系统取走了大量退休资金进行他用。

10月初公布的联邦政府财政预算包括一项重要的举措,即在10年内为消费者节省179亿澳元。

根据财政部的数据,澳大利亚人每年向养老金行业支付的管理费用高达300亿澳元,超过了水电费账单。

此外,在近3万亿澳元的退休储蓄中,1000亿的资金由业绩不佳的“呆滞”基金管理,这会对缴纳养老金的人造成损失。

在一揽子举措中,澳大利亚联邦政府旨在引入一种新的机制,即当个人进入就业市场时,他们的养老金将“绑定”至最初加入的基金,以消除多个/重复帐户的问题,继而减少不必要的费用支出。

此外,政府还将加强基金的法律义务,以基金会员的最佳财务利益行事。此举被视为可能打击养老基金的广告和赞助活动。

但是,正如自由党参议员和前养老金行业游说者安德鲁·布拉格(Andrew Bragg)所言:“养老金协会当然会为自己的行业辩护,这一点并不意外。但是,我们在养老金方面所面临的问题是,雷声大、雨点小。”

增加养老金公平性,可能吗?

《澳大利亚金融评论报(AFR)》指出,即使采用了联邦政府的新一揽子改革措施,很多纳税人仍无法从澳大利亚的养老金体系中获得更多保障。

现在,讨论都集中在是否应该把强制缴费率提高到12%的一系列辩论。但审查报告强调的根本问题是,整个系统仍然存在运营成本高昂和收益不平等的问题。

养老金制度本来是国民储蓄的“蓄水池”,然而现在却有700亿澳元的“渗漏”。除了上文提到的300亿澳元管理费,税收减免产生的成本造成约400万澳元的损失。更可怕的是,据估计,养老金税收减免的成本预计到2050年将超过政府养老金(age pension)支出的成本。

一半的养老金减税优惠都流向了最富有的五分之一收入者,他们已经有足够的资源来退休。随着养老金总量的增加,这些成本只会进一步增加。未来四年,仅收入优惠一项的成本就将从174亿澳元攀升至208亿澳元。

因此,有人认为,除了目前的改革政策,政府还需要通过收紧对税前收入和税后收入的自愿缴纳的限制来填补税收制度中的这一漏洞。

当前的系统“忘记”了很多弱势人群——比如女性。

与男性相比,女性比男性更可能离开职场,因此不仅会失去当前的收入,也影响她们未来养老金的多少。而大多数澳大利亚养老金基金都会向现存账户收入管理费,无论他们是否实际向基金供款。

从29岁到34岁之间,如果一个女性因为抚养孩子错过了五年的工作时期,据估计,其潜在退休储蓄将减少至少10万澳元。

为什么不能为家庭分配退休金,而为妇女增加养老金援助来解决这些不平等现象?

因此联邦政府应该进行更为彻底和细致的改革,减少贫困,使退休更公平,节省纳税人的钱,确保所有澳大利亚人都能享受舒适的退休生活。除非进行改革,否则养老金制度就有可能使社会的分裂根深蒂固。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联