一周回顾

在特朗普病情好转与美国新增救援资金计划新希望的带动下,美国股市延续牛市行情。美国总统特兰普在周末称自己已经从新冠病情中康复,不再具有传染性,并将继续美国总统竞选活动。冒险意愿高涨打压美元继续走软,非美元货币在周五大幅上行,尤其是商品货币受风险意愿提振。同时,由于投资者对美国海湾飓风预警将影响原油产量进行压住,原油价格上周大幅上行,美国西德克萨斯原油期货价格重返40美元以上。

中国央行在10月10日晚间公布,周一将远期售汇业务的外汇风险准备金率从20%下调至0引发周五人民币对美元大幅走升,在岸人民币对美元上涨1.7%,为15年最大单日涨幅。人民币自5月份以来对美元一路上行,面临进一步升值压力,央行对汇率进行适当调节。

本周重磅

1.美国大企业三季度财告将在本周开始陆续公布(周三-周五)。本周的重点企业是美国大银行包括摩根大通、花旗银行、高盛、美国富国银行与美国银行,日期集中在周三到周五。银行板块在疫情期间受到低利率的冲击,收益严重缩水。但同时市场交易方面的业务有很大提升,摩根大通与高盛的固定资产与股票交易收入都在二季度有卓越表现。但富国银行受到房屋贷款的坏账影响,出现季度亏损。

2.中国9月份国际贸易数据(周二)。自3月份以后中国的国际贸易盈余额度开始逐步恢复到新冠疫情之前的水平,但出口业务主要受到新冠防疫设备物资的支持。中国经济恢复程度,与对国际大宗商品方面的需求直接影响商品价格与商品货币价格,这也是自3月份后大宗商品价格与商品货币反弹的部分因素。从中国的制造业PMI数据看,经济活动呈现持续恢复,为提振商品出口国投资风险情绪的侧面因素。

3.美国9月份消费物价指数(周三)。根据市场的预期,美国9月份CPI将较8月份增幅有所放缓,本次预期值将为0.2%,8月份录值为0.4%。根据近期的就业数据与制造业PMI看,美国经济在5月份以后出现持续复苏,但好转速度逐步放缓。9月份美国政府的补助已经结束,但同时美国失业率有大幅下降,本次数据将反映消费行为在无政府补贴下从新冠疫情中恢复的情况,若数据好于预期可能会进一步巩固投资风险意愿,对股市形成进一步的侧面支持。

4.澳大利亚就业数据(周四)。自6月份以后澳大利亚的就业人数市场持续恢复,8月份就业人数增长11.1万人,但由于寻业人数上升,失业率升至7.1%。9月份市场统计预期数据较上月减少3.5万就业岗位,但根据近几个月的实际录值看,均远远好于预期数据。

技术分析

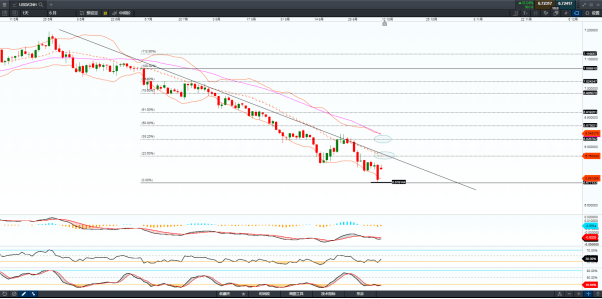

美元/离岸人民币-日线图

美元兑离岸人民币仍然运行在下行趋势线之下,中国央行调整购汇风险准备金率引发人民币兑美元大幅贬值,技术形态上出现潜在的牛背离,但迄今仍然没有改变下行趋势,下方的支持价格仍然在9日低点6.6786附近。但若牛背离成形,近期的上行潜在目标首看保利加通道中轨附近6.7687,然后是38.20%回荡线附近6.8267。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联