导读:可以用来做空这一趋势的,不仅仅是美国住宅房地产……

就在美国疫情肆虐,就业遭受持续打击,经济只能靠财政刺激政策续命的同时,美国住宅房地产却一枝独秀:

美国房地产经纪人协会(NAR)近日公布的数据显示,美国8月成屋销售年率环比增长2.4%至600万套,创2006年12月以来新高。同时,美国8月的成屋售价中位数再次打破纪录新高至31.06万美元,同比增长11.4%,连涨102个月。

但是,这一次疫情中房价屡创新高,却并不是美联储无限QE直接吹起的泡沫。

背后除了微观层面的供给因素之外,更有宏观“做空”美元国际储备地位的重要信号。

01

美国房价狂奔的微观因素

美国房价在疫情中狂奔,确实是可以直接用一些微观因素来解释:比如新房供给短缺和建材涨价等等。

新房市场确实正在变得越来越紧俏:经季调的8月末上市待售新房供应量为28.2万户,低于7月末的29.9万户和6月末的30.7万户。

同时,再往上游摸会发现:自4月以来,木材价格已经上涨了170%以上,导致一套独立屋的建设成本增加了1.6万美元,这与年初以来美国成屋房价中位数的涨幅几乎一致。

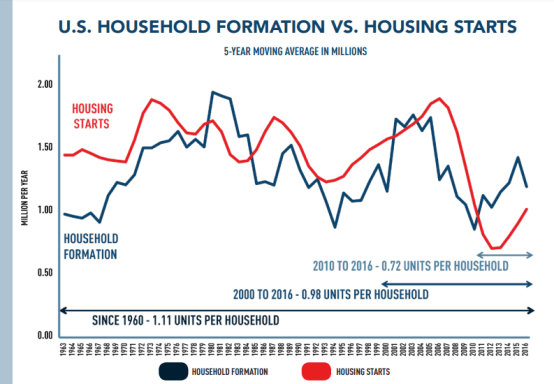

另外,从更长期的维度来看,美国住宅市场长期的供不应求,确实也是推助住宅价格长期上涨的重要支撑:

即便在疫情之前,由于新屋开工常年疲软,美国住房市场一直处于供给不足的状态。

图:美国家庭组建速度(蓝线)和新房建设速度(红线)

02

美联储也在推波助澜

以上微观因素仿佛已经可以很好地解释美国房产市场,在疫情期间的疯狂。但如果再加上美联储的因素就更加“完美”了。

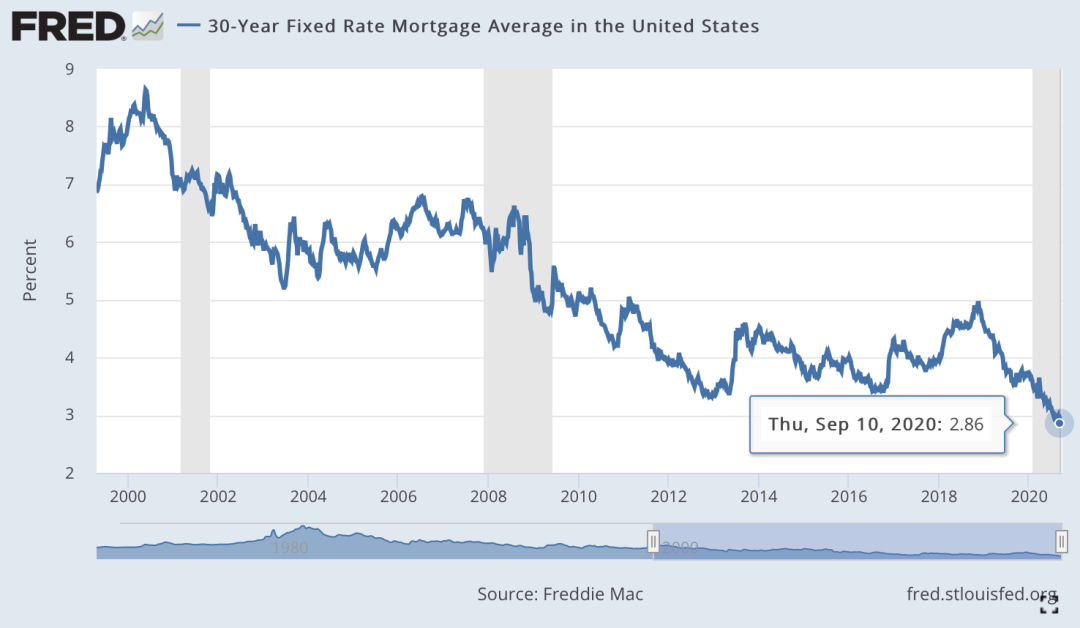

美联储在对应疫情时,将利息降到零,并购买大量的MBS——房地产抵押债券,起到了增加购房者购买力(利率更低,可以负担金额更大的按揭),并支持银行持续更多发放房贷(将市场上的MBS吸走,市场和银行就可以有更多空间发放新房贷)的作用。

图:美国30年固定按揭利率连连创出历史新低

同时,20年3月至8月,美联储QE购买的MBS债券超过4000亿美元。

03

最本质上是做空美元储备地位

尽管微观因素和美联储因素都可以解释美国房价的现象,但如果细看可能都称不上是根本的决定性因素。

如果说是因为供给和美联储导致的房价上涨,那从1984年开始,美国房产供给速度从图上看一直都快于家庭组建速度,房价并没有因为供需问题而下降——供需对价格的影响确实存在,但并非决定性的,特别是房价更是如此。同理,美联储的因素仿佛影响到的是购买力和房贷可得性,而如果简单用供需和购买力来看房价,从历史上来看在全世界任何地方都会看错。

那这波美国住宅房市逆天,究竟是什么原因?

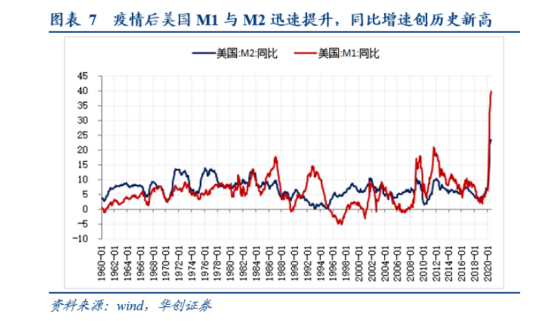

从表面上来看,是因为M1和M2。

但是如果再往更深一层来看,是在做空美元储备地位。正如达利欧在新书中新章节中所言:

尽管美元的储备货币地位在可预见的未来并没有任何合适的代替者,但是持币者仍会蜂拥将纸币换成其他形式(比如金银、股票和房产等),这样一来即便没有其他可以代替的币种,仍可以逃离美元,并使美元贬值。换言之,美元储备货币的地位可以在尚无替代者的情况下,出现明显衰落。

而美元储备货币地位的衰落,这次在达利欧看来是不可逆的:

美国现在正在进行一场测试极限的货币实验:

a)大量制造美元和债务;b)持续下降且是负值的实际收益;c)用美元作为制裁武器;d)维持法币货币体系。

这四个互相矛盾的方面都在同时大力推进,我们并不知道这么做的极限在哪里,只有真正到极限后崩了才知道。但到那时就已经没有任何可以后退和修复的空间了。

达利欧认为,长期来看,美元还会出现“意外”加速下滑情形:

美国政府、美联储和购买美债的人现在都在做一项危险的测试:到底能从储备货币里面挤出多少货币和信贷,而不危及储备货币地位……

虽然没有人可以肯定地说,美元储备货币地位会在短期内出现大幅下滑,但是一旦“事情”来了,所有人都能意识到“来了”,而且很难阻挡住这一趋势:美债持有者开始疯狂抛售,同时大量美元债务出现,被聪明的投资人用来追逐更高投资回报。

这时候,美联储只有两个选择:1)允许利率升到不可接受的水平,继而对市场和经济造成严重破坏;2)印更多钱来购买美债和其他债务,让美元和美债的真实价值进一步走贬。

在面对这种选择时,从历史上来看,印更多钱,买更多债,让货币进一步贬值是“必选项”。而这种选择是自我强化的——根本没有回头路。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联