导读:中国前100家地产开发商中,有99家都是它的客户;核心产品毛利率超90%,而财大气粗的万科恒大还不到30%!头顶着云计算光环的明源云究竟什么来头?

在中国房地产行业,有一家神奇的企业。它不盖房子,而是做地产开发商的生意,卖财务软件,几乎所有大家能叫的上名字的房企都是它客户。

过去八年来,这家公司想尽办法上市。2012年申请了创业板,被否;2015年总算挂上了新三板,2017年又想去中小板,折腾了好几年都没结果;去年似乎死了心,主动退了新三板、撤了中小板的申请。

到了今年,真正的机会来了。他们转战港股,并且一路顺利,6月成功发布了招股书,昨天开始网上申购,9月25日就要如愿在主板挂牌上市了。

这一上市,让这家原本名声只局限在地产行业的公司声名远扬了。因为那份招股书,让中国各大房地产公司和资本圈炸锅了!

为啥?核心产品毛利率超过90%!把财大气粗的万科恒大们比得渣都不剩。别看这些开发商名气响破了天,但去年毛利率还不到30%。

难怪有人说这是“打劫”:

知道他们很赚钱,但没想到这么赚钱。看完他们申请书我们都吐血了。36%的净利!!这岂止是赚钱,分明就是暴利嘛。原来我们都给他打工了。

为了这次上市,公司一点都没有低调,无论是保荐人还是基石投资者,阵容都堪称豪华。

中金公司和花旗银行担任联席保荐人。基石投资者有6个:高瓴资本(8600万美元)、新加坡政府投资公司GIC(5000万美元)、中国结构改革基金(5000万美元)、红杉资本(3000万美元)、黑石基金(3000万美元)、富达国际(3000万美元)。投资额共计2.76亿美元,占总募资计划34.6%。还引入了15%的绿鞋机制。

一旦顺利上市,这家公司就将以“明源云”的证券简称正式登陆资本市场。在开启招股首日,明源云获得了超额认购98倍,孖展总额614亿。

01

云概念股

其实,从2003年成立之后,公司的名字里并没有“云”这个字。去年5月13日,公司名称才由深圳市明源软件股份有限公司,更名为深圳市明源云科技有限公司。

多了一个“云”字,立即就和资本市场最重要的风口云计算有了紧密的联系。改名之后不到1个月,公司就给港交所递交了上市申请书。

改名只是为了上市而迈出的其中一步。从去年5月到今年1月期间,深圳明源云对多个工商项目做了更改,将市场主体类型从股份有限公司变更为有限责任公司,将经营范围增加了网站的运营管理与维护,将注册资本提高了5.26%。

可以说,明源云从企业名称、办公地址,到经营范围、核心成员、股权等,都对自己进行了一通彻头彻尾的全方位“包装”。

核心主业和股权结构也都努力与云计算、高科技联系起来。

明源云主要是给中国房地产开发商及产业链其他参与者提供企业级ERP解决方案及SaaS产品,涉及的业务房企几乎所有与财务有关的处理环节,包括销售及营销、采购、成本管理、项目管理、预算、资产管理。

如今,所有这些业务基本上都建立在云计算的基础之上。SaaS(软件即服务)产品包括云客、云链、云采购及云空间,覆盖房地产开发商、供应商、资产管理公司、物业管理公司,帮助客户优化其采购、建造、营销及销售、资产管理及其他房地产相关业务的运营方式。

其中,明源云客是在公司SaaS产品收入贡献的占比高达70%,是国内排名第一的面向房地产开发商营销工具。有97家百强地产商订阅云客,帮助SaaS产品维持高留存率,2018-2019年客户账户留存率高达93%和96%。

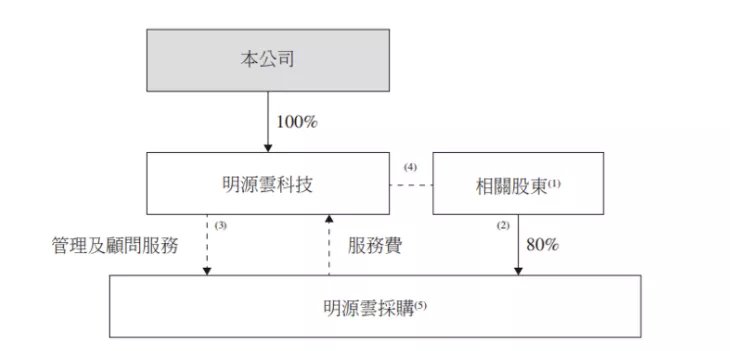

通过垂直裂变及层层控股关系,明源云把业务主体——明源云科技装入了公司架构之内,令其成为间接附属公司。

02

地产软件霸主

根据弗若斯特沙利文的信息,明源云是中国房地产开发商的第一大软件解决方案提供商。

按合约价值估计,明源云的整体市占率为24.6%。其中,ERP解决方案市占率25.1%,SaaS产品市占率23.3%。在所有房地产垂直性软件供应商中, 明源云占了60%的市场份额。

按照收入计算,明源云排名行业第一,市占率18.5%,远超同行。

国内绝大多数规模房企都是明源云的客户。截至2019年,明源云已直接及间接服务约4000名终端集团客户,其中包括近3000家房地产开发商。其中,2019年直接及间接服务99名百强地产开发商终端集团客户,这些客户带来的收入在集团总收入中的占比高达42%。

03

业绩高增长

在正式上市之前,准IPO企业们的财务指标通常都非常靓丽,尤其是SaaS等高科技公司,明源云也不例外。

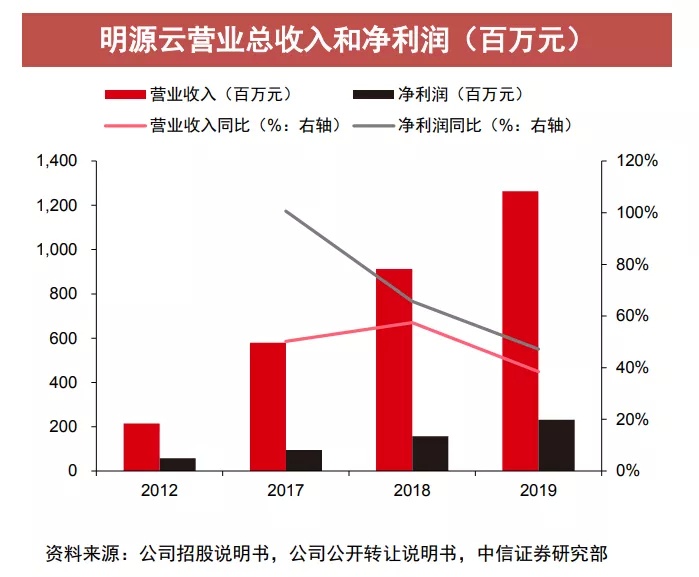

2017-2019年,明源云实现营收5.79亿元、9.13亿元、12.64亿元,复合年增长率47.7%;净利润分别为0.73亿元、1.63亿元和 2.32亿元,复合增长率高达78.4%。毛利率和净利率分别为78.69%、18.32%,盈利能力在各行业中位居前列。

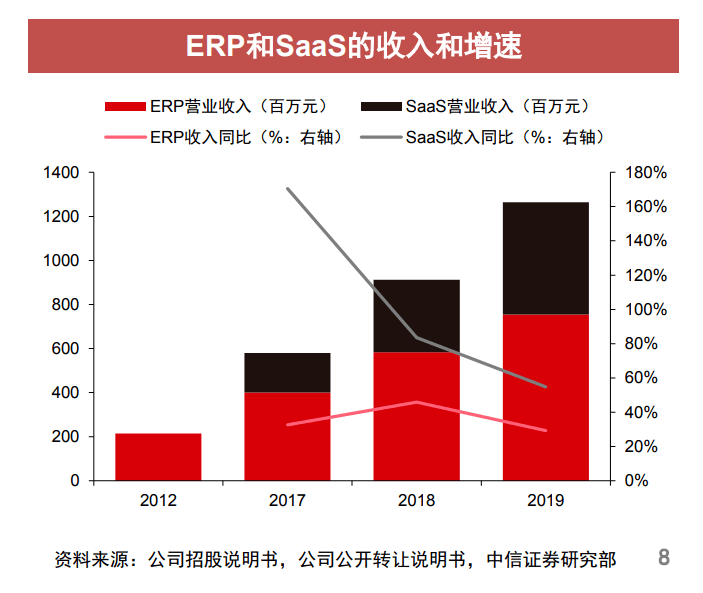

其中,ERP依然在收入贡献中占据主导地位,而SaaS产品收入的贡献在快速且大幅提升。2017-2019年,ERP销售收入分别为4.001亿元、5.835亿元及7.541亿元,同期SaaS产品销售收入分别为1.795亿元、3.293亿元及5.098亿元。

过去三年间,ERP解决方案的收入贡献率从69%降至60%,SaaS产品的收入贡献率则从31%升至40%。

今年前三个月,SaaS产品收入增长迅速,实现营收1.3亿元,同比大增66.5%。相比之下,ERP解决方案增速大幅放缓,营收更是被SaaS业务反超。

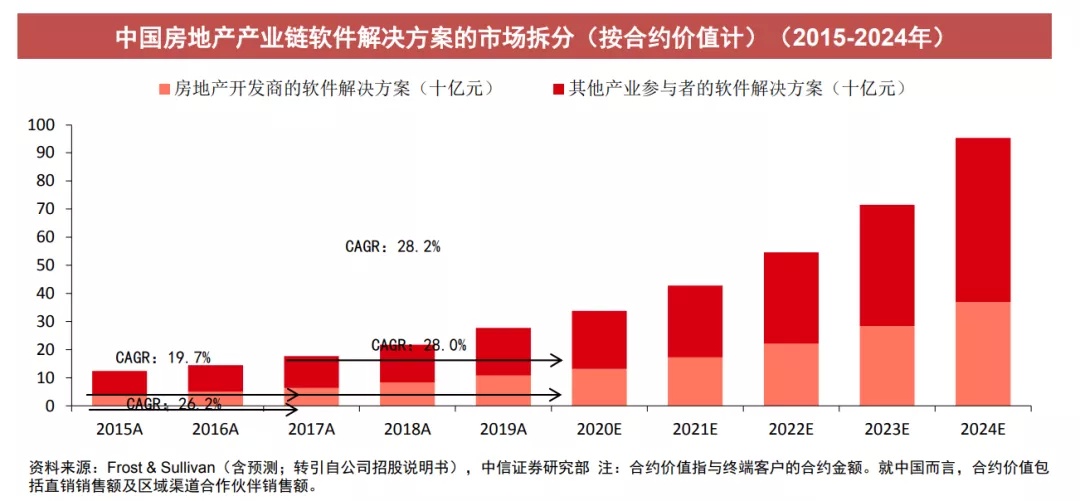

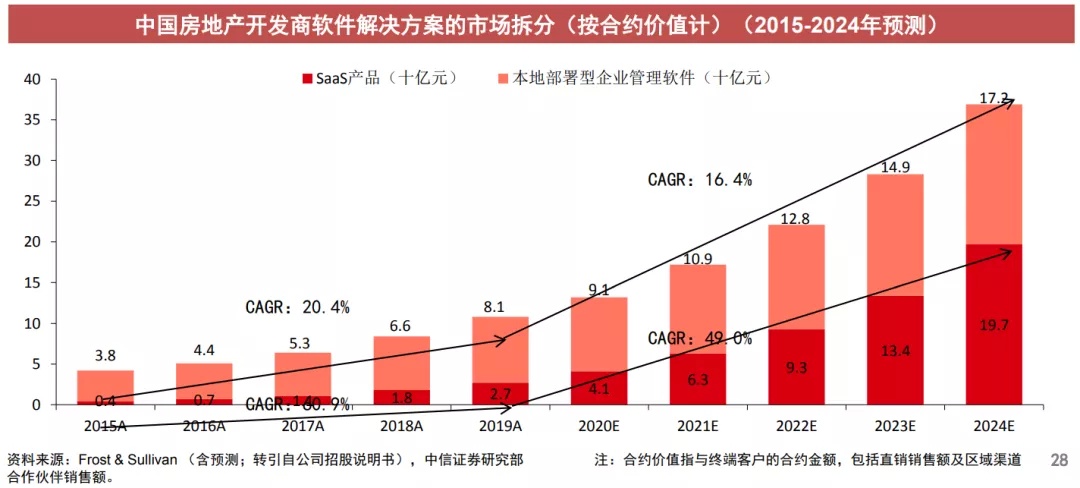

明源云所处的中国房地产产业链软件解决方案被认为拥有广阔的市场前景。目前,此类业务的渗透率很低,2019年仅0.10%,远低于美国市场的1.55%。近年来中国房地产产业链软件解决方案市场大幅增长,表现为从2015年的125亿元增至2019年的277亿元,并预期2024年达到954亿元,2019年至2024年的复合年增长率预计为28.1%,渗透率或在2024年达到0.30%。

中信证券预计,面向房地产开发商以外产业参与者的软件解决方案市场将由2019年的169亿元增长至2024年的585亿元,复合年增长率将达到28.2%。

中信证券还预计,国内SaaS产品增速将高于ERP,预计占比将从2019年的40%提升至2024年的54%。

04

令投资者担忧之处

SaaS业务持续亏损

要说毛利高达九成的明源云是不是典型的闷声发大财,可能还真算不上,因为其在上市过程中不断强调的SaaS业务至今尚未盈利。

2017年至2019年,公司净亏损分别是 0.51亿元、0.45亿元、0.42亿元,今年一季度亏损0.077亿元。

高费用、低净利

虽然毛利润和毛利率都比较高,但这并未带来出色的净利润和净利率。

2017年-2019年,明源云的净利润分别为0.73亿元、1.63亿元、2.32亿元,调整后的纯利率分别为16.3%、17.2%、18.3%。

这是因为较高的销售、营销、研发费用构成拖累。2017年-2019年,明源云的销售和营销费用分别约为1.94亿元、3.42亿元、4.41亿元,占到了各自年份毛利润的42.25%、46.52%、44.35%;研发费用分别为1.57亿元、2.18亿元、2.86亿元,占各自年份毛利润的34.05%、29.65%、28.79%。仅这两项,每年都挤占掉超过七成的毛利。

期间,区域渠道合作伙伴在销售SaaS产品上取得的佣金分别高达0.77亿元、1.42亿元、2.02亿元,分别占销售和营销费用的39.7%、41.5%、45.8%。为了销售SaaS产品,有四成多的销售费用被渠道商拿走。

到了2020年,该公司的销售和营销费用同比大增45.92%至1.02亿元,行政费用同比增加43.39%至0.24亿元,高达1.91亿元的三费支出让净利润率跌破6%,毛利率和净利率差距扩大至70%。

对此,明源云倒也没有掩饰,其在招股书中坦言:“我们有关直销团队的员工成本及区域管理伙伴就销售和营销我们的软件解决方案收取的佣金费用,构成销售和营销费用总额的一大部分。”

并且,明源云的净利润增速远高于营收增速,这主要是受益于政府补助、理财收入和增值税退税的其他收入较高。报告期内,明源云其他收入共计6142.7万元、8308.8万元、 8295.3万元、1795.2万元,占当期净利润的比例为84.38%、 50.96%、35.81%、121.77%。今年一季度,其他收入更是罕见地超过了净利润,获得了759.2万元的政府补助,占了当期净利润的51.59%。

其中,增值税退税和理财收入在“其他收入”中占比较大。2018年,明源云就因赎回了一笔即期3.45亿理财,使相关收入同比翻了一倍。

客户数量扩张空间受限?

行业客户覆盖面比较广,这是一把双刃剑,因为这反过来也意味着在房地产行业已经结束疯狂扩张阶段的今天,进一步扩展客户的空间可能有限。

中新经纬客户端之前就援引中国城市房地产研究院院长谢逸枫称,企业上市是看成长性的,如果真如招股书所说,绝大多数百强房企都是客户的话,在房地产行业集中度越来越高的情况下,明源云未来的拓展空间可能会变窄。

不过,中信证券计算机团队&房地产团队并不这么认为。这支研究团队表示,中国约有30000家中小型及区域房地产开发商,而明源云公司累计服务的开发商仅为6000家,有望通过成熟的区域合作 伙伴模式继续进行渠道下沉,拓展中小型地产客户。同时通过产业链协作产品,拓展房地产上下游客户。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联