导读:摩根士丹利认为,中国经济会在第四季度基本恢复到疫情前水平;目前A股在价格上处于较好介入时点,建议关注中长期高成长性行业和能短期内回港二次上市的中概股。

随着近期疫情二次爆发的迹象越来越多,市场对全球经济“V型”复苏的预期正在迅速降温。此时,有一家华尔街大型银行表示,依然坚信全球经济最终会呈现“V型”复苏轨迹。

摩根士丹利中国首席经济学家邢自强在今日举行的在线会议上表示,相比于2008年金融危机之后全球经济的“U型”走势,这一次,疫情冲击后的经济将会在未来一年出现“深V型”轨迹。

在摩根士丹利发布有关上述观点的研究报告后,美国总统特朗普在他的推特上转载了报告中关于全球经济展望的观点。

最重要的是,邢自强预计,今年中国将成为世界主要经济体当中唯一一个实现正增长的国家,预计会在第四季度基本恢复到疫情爆发前的水平。中国疫情控制得比较好,会“先进先出”,而且二次爆发风险对经济的影响可控。

谈及资产配置策略,摩根士丹利中国市场策略师王滢在同一场会议上建议,未来6-12个月,“增持或者说大幅持有中国A股市场股票”。而且,“目前A股从价格方面处在比较好的进入时点”。

至于配置细节,王滢建议关注中长期高成长性行业,包括中国城市化2.0、新基建、消费增长设升级等,建议增加对服务性行业以及对消费性行业的整体敞口。并且,建议“在这些板块里选取龙头企业”。

同时,王滢还建议关注中概股里具有可以短期在香港进行二次上市资质的企业。

摩根士丹利在《机构投资者》杂志全亚洲研究团队排行榜中获选第一名,成为该榜单27年评选历史中首家连续六年蝉联榜首的公司。今年,摩根士丹利与花旗并列排行榜第一。

01

这次危机与十年前不一样

在邢自强看来,当前这轮新冠肺炎疫情对全球经济造成的负面影响,与2008年爆发的全球金融危机有所不同。简单来说就是“跌得深、恢复快”:

未来一年多时间里,全世界经济复苏是深V型。这轮经济跌下去,坑陷得比较深,但爬出来的时间相对比较短、比较快,相比2008年全球金融危机要快得多。

根本原因在于:这次经济衰退本质上是由公共卫生危机引发,属于外部冲击,而不是内生冲击。

邢自强表示,这一次,发达经济体的资产负债表失衡程度比较温和,各国的货币政策和财政政策之间的协调配合是“过去十年罕见的”,不仅力度大而且双管齐下,一改过去十年总是靠“货币雷声大、但财政雨点小”的特点。同时,高频率指标也显示经济在四月底之后可能触底了。

基于上述理由,他认为全球经济会呈现“V型”衰退和“V型”反弹,大概到明年一季度会回升到疫情之前的增长水平,GDP增速回到3%左右。这次可能要4到5个季度恢复,比08年金融危机之后整整14个季度才走出来快得多。

02

中国经济——全球GDP的“压舱石”

邢自强对今年的中国经济预期非常乐观,认为中国不仅复苏快,而且将是唯一一个实现正增长的主要经济体。

考虑到中国属于先进先出, 制造业和建设两大引擎已经回到疫情前水平,消费者和服务业将会接棒拉动经济增长,邢自强预计今年中国经济会增长2%左右——这比IMF预计的1%多一点更加乐观。

具体而言,中国经济将在今年下半年恢复增长,四季度恢复到疫情之前的6%左右。也就是说,中国会花费4个季度走出疫情冲击,比欧美的8个季度来得更快。

03

建议增持A股

整体而言,摩根士丹利更青睐发达市场,认为未来12个月,发达市场将大幅跑赢新兴市场,最看好美国股市,其次是欧洲股市,接下来是日本股市。

其中,他们预期标普500指数可以达到3350点,意味着该指数还有10%-12%的上升空间。欧洲股市拥有10%左右的上升空间。对日本东证指数给出的目标价是1550点,不过持平于当前点位,意味着它没有什么上升空间了。

对此,王滢给出的理由是:这一次是公共卫生危机引发的经济衰退,而发达国家经济体内部并没有严重问题,政策刺激的力度也非常大,远远大于新兴市场,这和08、09年不同。

在新兴市场中,王滢相对看好中国,认为未来12个月中国市场可以大幅跑赢新兴市场。

从指标来看,王滢称中国A股市场和MSCI中国指数目前领先于全球其他主要股市,已经先行进入了向下调整盈利预期但进入了减速的阶段,她认为这是一个非常好的指标。

她还谈到了另一个指标:资金面。她认为中国的整体流动性比较偏宽松,这是对股市的利好因素。

从估值来看, 目前中国股市整体估值水平、12个月远期市盈率估值水平,相对于全球新兴市场处在估值折扣状态。这是不可持续的,因为中国经济从盈利到整体恢复,比新兴市场稳很多。

王滢还称,中国股市的构成是偏向于新经济体,尤其在线经济占比非常大,在线经济是受疫情冲击最小的部门,还拥有高成长性,估值相对比较高。

未来6-12个月,我们交易策略的第一条是建议大家在整体中国股票配置里,增持或者大幅持有A股市场。

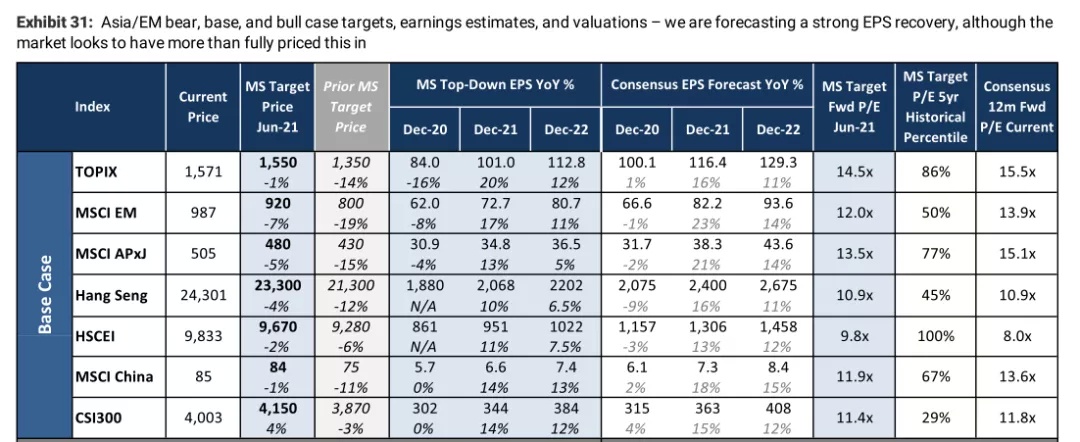

摩根士丹利上调了沪深300指数的目标价,从之前预计的3870点调整至4150点,意味着该指数有4%左右的上行空间。

谈及具体的A股配置,王滢建议关注中长期高成长性行业,在相关板块里选取龙头企业。

龙头企业本身资产质量比较优厚,同时盈利增长的确定性比较强。过去几年,市场也逐渐意识到白马股以及行业领头羊的确定性,在股市产生大的波动性的时候,它们的抗跌能力非常强。

考虑到接下来消费和服务性行业会逐步复苏,王滢还建议增加对A股服务性行业以及消费性行业的整体敞口。

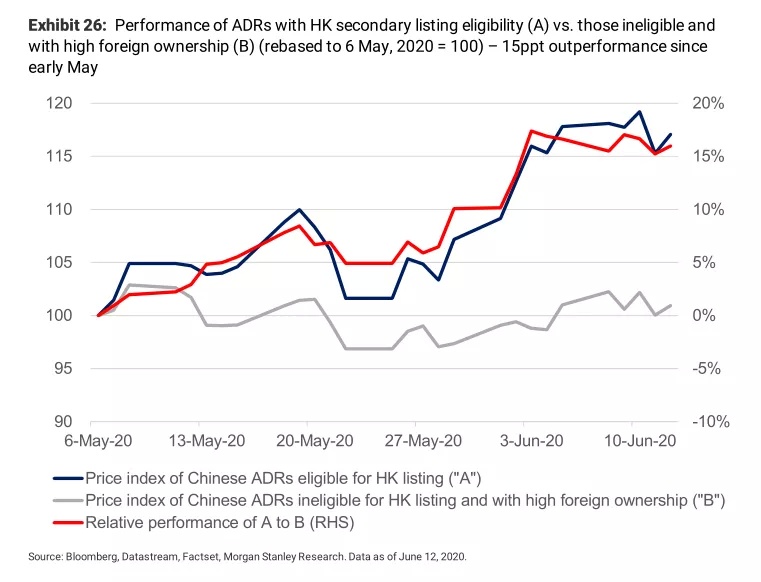

还需要关注的是回国二次上市的中概股。王滢建议,买入那些拥有在短时间内在香港二次上市资质的企业,卖出短期不能在香港二次上市同时外资所有权占比也比较高的中概股——5月至今,这个策略建议已经跑出了15%的相对收益。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联