事情正在起变化,一个曾经“死去”的赛道正在悄悄复活。

共享单车和共享电单车虽然名字只有一字之差,但命运却有天壤之别。在共享经济火热的2017年前后,共享单车风靡一时,共享电单车也曾悄悄兴起。

但是由于各种原因,共享电单车始终没有发展起来,当年的“玩家”大多黯然收场,幸存者寥寥无几。

但最近风向开始变了。在一些城市,人们发现,一批名称不同、颜色各异的共享电单车突然被摆放在街头。

“本来以为共享电单车要消失了,没想到又回来了”,在长沙工作的李一天发现,从去年底开始,当地的共享电单车又变多了,哈啰、美团,喵走、小遛等多个品牌都在纷纷铺车。

在李一天的印象里,上一次电单车品牌聚集在长沙街头是在2017年10月前后。当时有“享骑电单车”、“街兔电单车”、“叮当出行”、“优时智能车”等多个品牌进驻长沙,但很快随着政府下发了一份关于电动自行车消防安全的整治文件,这些品牌被要求回收共享电动自行车,当时当地媒体还在议论“共享电单车将在长沙街头消失”。

但是最近一年来,共享电单车不仅回来了,而且数量更多,不仅有美团、青桔、哈啰等巨头,还有一些人们从来没听说过的平台。

这个现象不仅发生在长沙这种省会级别的二线城市,在中国各地的很多三、四线城市甚至是小县城,共享电单车的玩家们正在悄然入局并攻城略地。

和几年前不同,现在不仅共享电单车的玩家已经换了人家,其经营模式也发生了改变——从传统的直营向加盟制演进。

但问题在于,新的玩家和新的模式并没有完全消灭共享电单车与生俱来的问题——过去人们担心的押金问题依然在,而且以高额收益为噱头的加盟制还可能造成新的风险。这个赛道会不会变成“金融游戏”而最终一地鸡毛?

除此之外,还有更多问题待解:一个曾经被市场证伪的商业模式为什么能死灰复燃?这一次它真的能长存下去吗?随着滴滴、美团、哈啰等巨头的进入,小平台们会有生存的空间吗?

01

大象和蚂蚁共舞

如果不是美团、滴滴等巨头的动作吸引了外界的目光,很多人可能还没有意识到共享电单车行业已经发生了变化。

4月17日,滴滴宣布“0188”计划,目标是3年实现全球每天1亿单,其中,共享单车和共享电单车一起构成的两轮被视为重要的支撑点。随后滴滴旗下共享单车品牌青桔单车被曝获得超过10亿美元融资。

“现在很多工厂都在生产青桔的车”,一位国内某老牌自行车厂的人士表示。

来自国内知名电动车电池供应商星恒电源的消息显示,星恒为青桔骑行配套锂电池达成 100 万组,并且双方又签订的新的战略合作协议,青桔骑行宣布正式加盟星恒推出的《恒星伙伴计划》,他们为青桔骑行配套的锂电池产自滁州生产基地。

青桔电单车,图片来源自网络

美团方面对于共享电单车的野心也日益凸显。3月份,美团联合创始人王慧文在接受媒体采访时表示,2020年美团单车的重点是加大投车,“不论多少个城市,全部加大投入”。

4月份,36kr报道指出,美团向富士达、新日等电单车生产企业下单百万台共享电单车订单。

近日,电动车生产企业新日股份(603787)在与投资者交流时也透露,美团是重要团购客户之一,公司与美团之间存在车辆采购合作关系;截至4月20日,新日电动车已取得团购客户下达的需在二季度交付的订单约为30万辆整车及相关配件,订单总金额合计约为8.8亿元,已收到预付款金额近2亿元。不过新日电动车并未说明这些订单是否全部来自美团。

号称在整个共享助力车市场格局中占据70%份额的哈啰也没闲着。据其官网披露的信息,截至2020年2月底,哈啰助力车入驻超320城,并且在3月份发布了最新一代的共享助力车“云起”。

哈啰出行发布的最新一代的共享助力车“云起”,图片来自网络

“流量不是万能的,流量是帮助你能够触达用户,你是不是能长期的吸引用户还是取决于你本身做的是不是够好,能不能带来更多的效率”,面对青桔和美团来势汹汹,哈啰方面表示不惧。

除了这些巨头,各地还现存数量不少的小玩家,最近一年来,它们也在无畏地壮大。

和充满野心,时刻将改变世界挂在嘴上的巨头不同,小玩家们更加“务实”——它们名不见经传,而且规模不大,很多于几个或者几十个小县城,即便通过搜索引擎,有时候也难在第一屏找到他们的官方网站,他们中的大多数也没有拿到投资机构的投资。

“现在没有人知道市面上到底有多少个共享电单车平台”,浙江一家共享电单车平台的负责人吴东表示,他们现在进入了60个城市,车辆10万台左右,这已经算规模大的了,还有很多平台只有两三万台车,甚至更少,“有的只占据一个大学校园,或者一个城市”。

一个有意思的现象是,由于小平台众多,共享电单车行业已经逐渐形成了一个产业链,产业链上不仅有新日、雅迪这样的电单车生产商,还催生了一些共享电单车解决方案的服务商,它们为电单车提供定制的APP、小程序、云服务、企业后台管理系统等。

换句话说,只要肯花钱,一个不懂技术的人也可以很快创立一个共享电单车平台。

共享电单车的悄然繁荣让这个产业链变得非常热闹,置身其中的人们都希望抓住风口大赚一笔。

新日股份在2019年年报中表示,“2020 年内积极争取更多的团购业务订单。公司同时也将团购业务的快速发展作为 2020 年工作重点之一,着力开发直销领域的新客户,力争团购业务成为保障公司 2020 年业绩目标实现的有力支撑。”

新日股份近期股价走势

“我们服务的共享电单车平台已经有30个了”,一家深圳的服务商表示,他认为这些平台有几个普遍的特点,比如大多数存在的时间都不长,很多是2019年之后开始进入共享电单车行业;企业背景比较复杂,不少是传统制造业的企业老板转型而来;技术实力和资金实力都不强,比如,他们自研的平台很不稳定,系统经常会“崩”,“技术人员太菜了”。

02

共享电单车为何死灰复燃?

最近一段时间,无论是共享电单车里的巨头还是小平台,它们都在狂飙猛进,甚至疫情都没有阻止它们扩张的步伐。从2020年初至今,有些平台一直在扩张进入新的城市。

“助力车今年是在高速发展”,哈啰出行联合创始人李开逐表示,他之前觉得去年哈啰的发展速度已经挺快了,2020年,“坦率来说,速度会更快,(电单车)增量的速度会比单车更快一些。”

在平台们扩张的背后一个问题同时也浮出水面:为什么曾经不被看好的共享电单车现在重新迎来小高潮?

政策的变化是最大的助推力量。

2017年8月,交通运输部等10部委联合印发《关于鼓励和规范互联网租赁自行车发展的指导意见》,明确提出“不鼓励发展互联网租赁电动自行车”。

交通运输部运输服务司司长徐亚华解读为何不鼓励共享电单车,图片来自交通运输部网站

该文件的出台直接让共享电单车行业进入寒冬,随后,深圳、北京、上海等城市纷纷出台政策,对共享电单车喊停,要求限期退出。

按照业内人士的说法,政策之所以当时不鼓励发展共享电单车,一个很重要的原因是对于电单车的安全性存在担忧。因为按照《电动摩托车和电动轻便摩托车通用技术条件》中“40公斤以下、时速20公里以下”的规定标准,大多数电单车都无法达标。此外,大量电单车存在不守规则的行为,诸如严重占用道路资源,阻碍公共交通秩序,容易造成交通事故。

但是这些问题从2019年开始逐步得到了解决。2019年4月起,电动车新国标开始实施,对电动车的标准进行了规范。

在此基础上,各地政府对于达标的电动车进行放行。以武汉和昆明为例,2019年4月,武汉通过了《武汉市非机动车管理办法》,共享电单车在注册登记后可以上路;而昆明2019年8月份也取消了对共享电单车的限制。

即便是政策逐渐在放开,也不意味着可以共享电单车可以随意投放,运营主体必须要获得政府的许可。对于低线城市来说,能不能进入取决于两大因素,一个是政府的开放程度,一个是运营者的地方关系。

一家共享电单车企业的市场负责人王霖认为,现在越来越多的地方政府都在对共享电单车进行放开,尤其在一些小县城,共享电单车价格便宜,为了解决大众出行的问题,很多地方愿意放开市场。

“一定要政府允许的,不能做私自投放,因为电单车需要在当地备案,拿到当地的牌照。”王霖透露,此前不少电单车企业采取盲投策略,结果遭监管清退,所以现在大部分电单车平台都小心翼翼,不过也有些巨头还是在盲投,尽管存在被清退的风险,“谁让人家财大气粗”。

通常来说,目前地方政府有两种运作方式,一种是地方成立专门的公司,买车之后自己干,另外一种是对外招标,引入电动车平台,由平台自己负责运营和维护。

“你要能拿下来一个城市,我都愿意跟着你投资。”王霖认为,对于后一种方式来说,“如果你有相应的政府资源,那么,做共享电单车就事半功倍。”

为了抢夺市场,先进入的平台往往采取的策略是和地方政府签订独家协议,“说是独家,但实际上通常政府不会让一家独大,而是会引入两、三个品牌。”

除了地方政策放开,共享电单车的经济收益则是吸引企业大量入局、疯狂扩张的关键。

按照前述浙江共享电单车平台的负责人吴东的说法,现在美团、滴滴、哈啰等都已经发现,共享电单车比共享单车在运维效率和盈利方面都有优势。

根据宁波市交通部门的一项统计数据显示,当地共享单车日周转率只有13.29%,而共享电单车日均周转率接近340%。也就是说,投放1辆共享电单车相当于投超过20辆共享单车。另外来自哈啰的数据也证明,在昆明市场,哈啰助力车每辆车的日均骑行次数在5次以上,超过共享单车。

不仅是周转率更高,由于电子围栏等技术的应用,有效地解决了乱停乱放的问题,共享电单车在运维方面效率更高。

“共享电单车因为需要定点停放,所以运营成本比共享单车要低很多。”吴东称,在收费上,目前共享电单车的价格普遍是每15分钟2元左右,高于共享单车。

青桔电单车的价格,图片来自滴滴出行

按照此前哈啰出行的说法,在2019年,哈啰助力车已经回本盈利,在没有新投车辆的情况下,助力车是整个公司最赚钱的部门。

“单车是我们公司最基础的业务,它给我们提供了基础的用户来源。但是随着发展,助力车的利润可能会更高。”哈啰助力车事业部负责人彭照坤称。

03

加盟制下骗局丛生

除了需要地方关系,资金实力也是共享电单车企业发展的关键。

“电单车虽然收入高,但仍然是资金驱动型的,投入还是很大的,没有大量融资还是不好做的”,一位行业内人士认为。

和共享单车比起来,电单车的成本要远高于前者。按照新日股份大客户30万辆8.8亿元的团购价来看,每辆车均价为2933元。而议价能力更弱的小平台,采购价格可能更高一点。按照行业内人士的估算,目前一辆共享电单车的成本价在3000元-4000元之间。

按照公开资料,爱玛、凤凰等自行车企业提供给摩拜和ofo的共享单车成本价在300元到600元之间,这意味着,一辆电单车的成本是一辆共享单车的5-10倍。

这还仅仅是车辆硬件的成本,软件方面,还有企业管理系统、APP、小程序等开发部署的成本,如果是使用外包方案,则可能成本更高,或者需要按收入分成。

李敏任职于一家共享电单车解决方案公司。她介绍称,目前包含前期咨询,软件平台开发的成本大概在10万元以内,而平台使用费大概在日常运营收入的10%之内。

再加上推广成本,仓库房租成本,运维人员的工资支出等,这些钱是一笔不小的开支。

在这种情况下,按照吴东的说法,包括哈啰在内,目前国内绝大多数平台都采取了加盟的方式。“美团暂时还没有加盟,不过未来一定会做。”

而据36kr的报道,美团电单车近期还在全国多个区域征召代理机构及人员。

“你想想全国有280多个地级市,还有上海,北京,杭州,深圳很多超一线和一线城市,像这种城市,投放量不是一万辆就够了,没有一家公司有这么大资金去迅速占领所有的市场。”前述共享电单车企业的市场负责人王霖认为,加盟制是共享电单车发展的必然。

据了解,目前市场上主流的加盟方式有两种,一种是托管式加盟,一种是非托管式的。前一种方式下,加盟商不需要投资购车,主要是负责加盟区域的市场拓展、政府公关等,而车辆的购买、站点建设、运营管理等都由平台负责。

而后一种方式下,加盟商负责购车、运营维护、市场营销、地方关系等,平台提供的是品牌支持、客户服务、运营指导等方面的帮助。

由于承担责任的不同,两种加盟模式的分成模式也不太一样,前者的加盟商分成低于后者。

但是全天候科技发现,加盟模式下的共享电单车平台逐渐有了“变异”的趋势——一些平台开始以高额收益吸引投资者加盟。

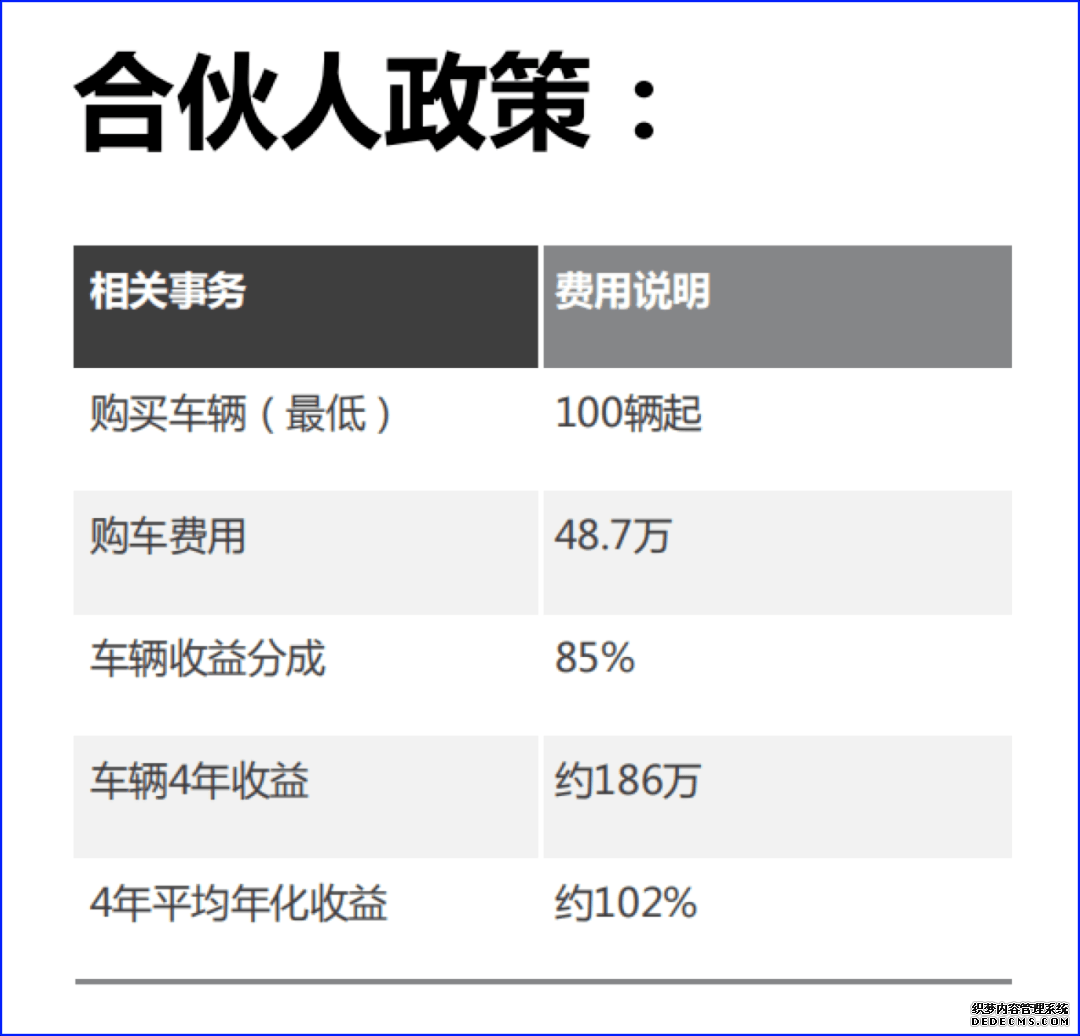

多家平台在官网都宣称加盟一年内就可以回本,某平台人士甚至表示,如果加盟商认购10辆车,每年平均的年化收益可达到65%,如果认购100辆车,每年的年化平均收益可以达到惊人的102%。

一家共享电单车平台给出的加盟收益预期

有宁波人士爆料称,2019年,有共享电单车平台在当地宣传城市合伙人和“领养模式”,其中提到,城市合伙人起投20万元,年化收益预估35%左右,而“领养模式”也给出了30%的预估收益。为了吸引投资者加盟,该平台还开启了合伙人年会,“送了不少小米之家的产品。”

翻阅以往的媒体报道发现,在过去两三年,共享电单车加盟相关的骗局时有发生,黄石、佛山、青岛等地方媒体均爆料过相关的骗局,比如,有的受害者投资之后先给几天甜头,待加大投资之后就直接被拉黑了。

多地媒体曝光共享电单车投资骗局

但是在高收益的诱惑下,依然有人冒险加入。

一家共享电单车平台人士表示,他们在全国各地都有加盟商,“有人最多投资了600辆车”。但是,当问及是否已经有人回本时,该人士承认并没有,他给出的原因是,“目前公司运营还不足一年”。

04

谁是最后的幸存者

相比共享单车,共享电单车看起来收益模型更加诱人,因此,才吸引了不少小玩家争相入局。

有人曾对共享电单车的成本进行过核算,加上房租、运维等费用,一辆共享电单车的各项成本在5000元左右,按每次骑行收入4元,每天被骑行5次计算,每辆车每天就有20元的收益,不到一年就可以收回成本,之后就是纯赚了。

实际的情况却并非这么简单。一位电动车维修人员认为,上述计算太过理想,并没有考虑到一些损耗和折旧。

以电动车的锂电池为例,目前主要分为三元锂电和磷酸铁锂两种,前者循环使用的寿命约500-800次,后者循环使用次数800-1200次,按照正常的电池损耗,大概2万公里就需要更换一次电池。

而按照共享电单车的使用频率来看,这可能意味着一年左右就需要更换一次电池,而新电池的价格在1000元到2000元左右。再加上电动机、轮胎、制动系统、其他易损件,电动车的损耗成本更高。

上述维修人士认为,除了自然的损耗外,共享电单车还面临着被偷盗的风险,将会给运营者造成重大的损失。

因此来看,共享电单车平台的收益并没有想象的那么高。

除了加盟者的投资风险,共享电单车的C端用户也面临潜在风险。由于大量小平台的存在,他们一旦倒闭,押金很可能难以拿回。目前,在多个用户维权平台上,用户投诉共享电单车押金难退的问题已经非常普遍。

一定程度上讲,共享电单车只是巨头的机会——无论是资金实力还是品牌影响力,巨头相比小平台都有压倒性的优势。

吴东(前述浙江共享电单车平台负责人)承认,他们和青桔、美团在一些市场存在竞争,相关数据证明,在巨头进入之后,作为小平台,他们的数据发生了明显的波动。

对小玩家而言,它们身处进退两难的境地:到底是主动让出市场,还是坚持“抵抗”?退出意味着成本难以回收,而坚持也难有胜算。

下一步,如果巨头们发起价格战清场,不知小玩家还能拼多久;而最终即便是少数巨头胜出,他们又能否避开共享单车的结局呢?

(文中吴东、李一天、王霖、李敏为化名)

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联