在新西兰

虽说以前也经常也经常有人说房价要大跌, 但这次1月 Auckland 的统计数字也确实显示了非季节性的大幅下跌,加上年底加息已很难避免,移民速度亦在放缓。

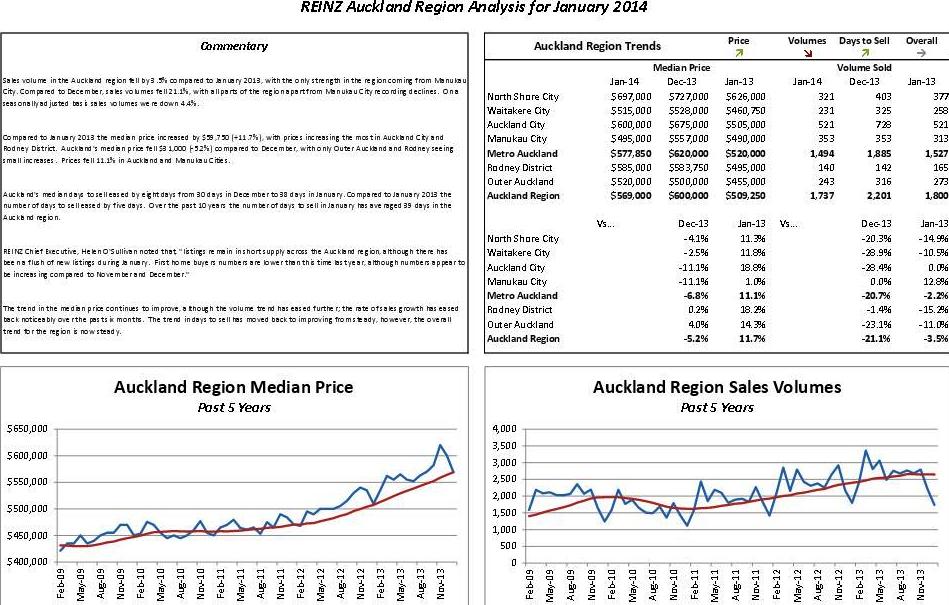

https://www.reinz.co.nz/shadomx/ ... &siteName=reinz

一般房价上涨的周期是6 ~ 7年,新西兰的房地产从2009年就没怎么跌过,

奥克兰的房地产的价格明显比其它发达国家相比,与收入不对称,泡沫是存在的。投资房地产的人,和投资股票的人一样存在羊群效应,房价下跌的话,有些人会恐慌抛售,像美国这次的次贷危机一样。

據可靠消息,儲備銀行本週四將上調貸款利率,奧克蘭房產市場的繁榮可能就此結束。

奧克蘭的房價自2007年達到一個高峰之後,在過去七年中上漲了將近百分之三十。“戰略風險分析”(SRA)總經理,儲備銀行前行長Rodney Dickens提醒說,房價不會無休無止地上漲,房產市場很快將會面臨跌價的風險。

他說:“歷史告訴我們,奧克蘭的房價在大幅度增長之後,不僅會跌至低於全國平均水平,而且有時還會下降。”

最新可引用值(QV)數字顯示,奧克蘭地區房價在截止二月份的過去一年增長了百分之14.5,比2007年的峰值高出百分之27.2。

身為儲備銀行前行長的Dickens先生曾經準確地預測了2008至2009年的房價跌落。他認為,高利率加上政府的住房計劃將結束本輪房產熱。

過去兩年,官方貼現率(OCR)一直維持在百分之2.5,屬於歷史最低水平。即將進行的本周上調也是兩年來的第一次。

Dickens先生認為,奧克蘭的房產市場比任何其他地方都更加容易出現過熱和崩潰的現象。“奧克蘭房價目前的高增長情況最終可能會像1990年代那樣嘎然而止,然後降至全國水平以下。”

“投資者只有在價格走低的時候買入才能賺錢,價格高的時候買入當然賺不了錢。”

相對而言,奧克蘭市過去的房價是有吸引力的,或者說是比較便宜的。2008年的時候,奧克蘭市的房價比全國房價平均只高出1.5倍;老北岸市的房價也很便宜,比全國房價也剛過1.5倍。

他說:“奧克蘭的房價目前比全國平均水平高出1.85倍,用歷史標準來衡量,老奧克蘭市的房價顯得過於昂貴;老北岸市的房價比全國平均水平高出1.77倍,相對來說,也挺貴的了。”

加息之後,銷售數量肯定將會減少。

今年房產會是何種走向?

房產公司BayleysRealEstate商業和物業總經理John Church認為,供應短缺情況的緩解以及銷售活動的增加將是今年商用和物業房產市場的特色。

他在Bayleys房產公司主辦的今年第一期“房產總覽”(Total Property)介紹會上說,由於即將到來的加息,以及更多的業主希望從房產的增值中獲得資本收益,今年上市的房產將會增多。

他說:“然而,鑒於我們離價值循環的頂點還有很長的距離,本土和海外買家的需求將非常強勁,並有可能繼續呈現供不應求的局面。”

一般認為,由於貸款利率的增加,房產投資的收益很可能會減少,但Church先生認為房產投資收益率仍將保持堅挺。

他說:“由於賣家的競爭,收益很可能會保持目前的水平。我們不認為收益將會減少。溫和和漸進的增長是利率的本質,這就預示著收益會增強。”

Church先生認為今年房產市場的發展趨勢會有如下幾個方面:

一、開發活動增加,“土地銀行家”回歸市場將增加空置土地的買賣和再開發。這種趨勢至少還會持續一年。

二、租賃活動還會強勁增長,空置率會降低。這將使租房市場承受向上的壓力,尤其是在奧克蘭。根據“消費者價格指數”(CPI),由於越來越多的人選擇租房而不是買房,租房市場一直都在增長。

三、由於主動權從房客向房主的轉移在持續發展,租賃環境不需要進一步的刺激。這是租賃市場今年的特色。這也將有助於淨租金的收入。

四、經濟好轉將使人們再次注重可持續建築理念和建築標準。綠色(環保)建築又回到了議事日程上。今年的絕大部分商業樓都將有綠色星號評級,因為租戶要求這種評級作為整體租賃計劃的一部分。

五、由於基督城的重建已經從基礎設施建設和舊樓拆除轉向新樓的開發,人們對基督城的投資興趣將不僅來自奧克蘭,還將來自全國其他地方以及海外。

Church先生說:“投資者喜歡將房子長期出租給固定的租客。由於奧克蘭和惠靈頓中央商業區(CBD)在這方面的房產短缺,這為基督城提供了一個很大的機會。”

六、由於乳品業收益創歷史最高紀錄,農民對城市房產的投資增加。Church說:“目前為止,農民關注的主要問題是退休債務和擴大養殖業務。但在歷史上,他們也一直是商業地產的重要投資者。”他說,隨著農民分散自己的投資風險,城市中的房產市場,“如為農區服務和地方小城鎮服務的基督城和哈密爾頓”,應該可以獲得收益。

大奧克蘭市的低價位住房點

據英文先驅報的“房產報告”(Property Report),隨著房價的持續上漲,奧克蘭西區和南區的部分地方的房價已經漲高。但其他地區,如Silverdale和Weymouth對首次置業者來說仍然是最佳選擇。

在奧克蘭西區的Titirangi,平均房價目前已經漲到了656,850元,比2007年的最高價高出了百分之26。這也就意味著,要在那裡購房,沒有132,000的首期付款,想都別想了。再往南,如Manurewa的Hill Park和Goodwood Heights,房價同樣漲了很多。Goodwood Heights的平均價格上漲了百分之24.4,達到619,000元。

目前,中央政府和奧克蘭市政府正在加速規劃程序和許可程序,為滿足廉價房的需求提供便利。同時還啟動了幾個重大工程,計劃每年至少增加5000套新住房。

報告採用可引用價值(QV)數字,集中展示了城區外圍的幾個主要開發項目。這些地區的房價低於所有其他地方。

報告稱,北岸高速路邊同時設有公交車道使得Silverdale這樣一些地區成為更加現實的住房選擇;而對郊區鐵路和公交中心的改造也使得一些郊區的吸引力倍增,如Panmure區。電氣化鐵路的建設更是錦上添花。

Ray White房產公司所有人TedIngram說,奧克蘭南部的房產發展快速。

在未來15到20年中,位於Paerata區的Wesley中學附近將成為一個住房開發區,那裡至少會建造4500棟新房。在Weymouth區,市府目前正在規劃興建大約280戶住房,其中一些房屋可以俯瞰馬努考港,建造費用在325,000至475,000元之間。

Ingram先生表示,當他聽說首次購房者買不起房的時候,他感到很驚訝。“我可以幫你買到一套35萬到40萬元的住房。”

“這個價格可以讓你擁有一套1960年代建造的三居室住房,帶一車庫,但沒有套間,沒有第四間臥室。今天的年輕人必須認識到,他們得從我們當年起步的地方開始。”

hometopia.co.nz網站站主Stephen Hart說,今天的人們仍然希望住得離城鎮近一些,他們會考慮選擇公寓住房,但環繞市區的郊區也是考慮的選項。

“通向這些郊區的運輸係統有可能得到改善,他們可以買到我們曾經只能夢想的房子和地皮。即使今天,這種事情在Mt Wellington或Panmure我們也做不到。”

但他認為,像P a p a k u r a和Whangaparaoa這樣的地方對於大多數在市中心上班的人來說,還是太遠,他們不會考慮。“雖然有些人在這些地方購房,但在我看來,還不是一種趨勢。”

該報告的作者,Tony Verdon說,新開發區的住房不會對所有年輕買家產生吸引力,很多人還是願意住得離奧克蘭市中心近一點。

“不過,奧克蘭房價上漲的壓力將迫使許多人轉向正在擴大的城區邊緣尋找新的住房。”

適用房新城區概覽

Siverdale區:新開發的一個公園和公交車站將驅動這個地區的住房發展,但最大的增長因素還是這個地區計劃興建的一個佔地53公頃,680棟住房的新型住房區。

Oteha區:平均住房價格為563,700元。

Hobsonville區:開發商計劃在今後三年在此建造700戶住房。據悉,這些新住房中有百分之10的售價在40萬或更低。另外百分之10不會高於48萬5000元。

Glen Eden區:平均房價為471,560元。

New Lynn區:市府計劃在該區建造780戶新住房,平均售價為491,800元。

Tamaki區:市府計劃在今後10內在GlenInns、Point England和Panmure各區建造2500戶新住房。Point England區的平均售價為573,950元。

Weymouth區:市府計劃在該區在未來4年中建造280戶新住房,其中包括售價在325,000元到475,000元的住房。第一批這樣的住房將在今年九月完成,整個開發項目將在2017年全部完工。

Pakuranga區:市府計劃在Pakuranga西邊的Hingaia半島開發四個單獨的住房區,建造4000戶住房。

Pukekohe區:市府計劃在今後10年中在Belmont開發72公頃的土地,建造720戶新住房。其中包括售價在416,000元和436,000元的低價房。目前這個區的平均房價為451,800元。

一個最新報告表示,西奧克蘭和南奧克蘭部分地區已不再是首次置業者能夠輕易入市的地區,原因是這些地區的房屋價格持續上升。

最新房地產季報表示,首置者應該考慮的地區包括Silverdale和Weymouth。

該報告指出,西奧克蘭Titirangi最新平均房價為656,850元,較2007年上升26%,置業首期達到132,000元;此外,Manurewa的Hill Park和Goodwood Heights這兩個住宅區的房價均上升,後者的平均房價升24.4%至619,000元。

政府和奧克蘭市政府已加快推出房屋計劃,目前是增加更多可負擔房屋,多個大型房屋計劃已在進行中,目的是每年增加至少5000間房屋。

房地產季度使用房屋估價局的數據顯示,多個在都市區外圍的房屋發展項目,房價低於附近的其他住宅區。

報告指出,巴士專線令到如Silverdale這類新房屋發展區成為首置者的選擇,而火車和巴士服務改善令到Panmure鄰近住宅區值得首置者考慮。

Ray White Papakura房地產代理公司東主Ted Ingram表示,南奧克蘭的房地產發展迅速。

他表示,Paerata一帶的住宅發展項目將會在未來15年至20年推出至少4500間新屋,在Weymouth已計劃興建約280間房屋,部分房屋價格由325,000元至475,000元不等。

Ingram說,只需35萬元至40萬元就能成為業主。

他說,在1960年代,很多首置者的房屋是三房單車庫,沒有主人套房,也沒有第四個房間,現在的年輕人需要面對現實,跟當年的年輕人一樣由細屋開始置業。

房地產網站hometopia.co.nz網主Stephen Hart表示,大家仍然希望能在較接近市中心的地區居住,或考慮住進公寓大樓,但衛星城市也是另一選擇。

他表示,交通系統改善將會增加衛星城市的吸引力,而在這些住宅區可以購買到更舒適的房屋和更大的地皮。

他仍然認為對於很多在市區工作的人而言,Papakura和Whangaparaoa實在太遠。

該報告的作者Tony Verdon表示,一些新發展的住宅區對年輕人的吸引力不大,很多年輕人仍然希望能住在較接近奧克蘭市中心的地區;不過,奧克蘭房價持續增加造成的壓力,將會令奧克蘭都市區不斷向外擴展。

1991,2001,2008 奥克兰房价跌过

受OCR上升影响,北岸拍卖非常惨淡,3月13号一共66个拍卖, 只有23个卖出(已经包含提前卖出的). 其余43个当中, 21个no bid,21个pass in 还有1个撤掉.

新西兰央行周四表示,2014年11月-1月全国房价年增长速度为1%,比去年8月-10月的4%明显放缓,本地房地产市场已略有降温。这主要得益于过去几个月低首付房贷限制和房贷利率上调对需求的压制。

目前,新西兰房地产市场的主要推力来自奥克兰和基督城这两大城市的短缺,以及流入移民人数的增加。央行指出,此前的预期限贷令可以将房价的年增幅削减1到4个百分点,初期的数据验证了这一预测。但净移民流入的增加会部分抵消这些政策影响,目前还不好判断这样的趋势会持续多久。

现在的问题不是利率还会不会继续上调,而是今年年底前会上调 0.75% 还是 1%?

Reserve Bank governor Graeme Wheeler has signalled an aggressive, front-loaded start to the interest rate cycle now under way.

He delivered the rise he had all but promised in the official cash rate from 2.5 to 2.75 per cent yesterday and indicated that the only question in the bank's mind at this stage - if the facts change it will change its mind - is whether there will be another three or four similar increases by the end of the year.

The interest rate projections the monetary policy statement has pencilled in suggest further OCR hikes April, June and July.

That is what the economists at the BNZ and Westpac expect him to do. ANZ is picking April and June, with a risk of another in July, as does Deutsche Bank with the caveat around a July move being whether it has started to look by then that 100 basis points this year will be enough. ASB is picking OCR hikes in April and July, but a pause in June.

Looking further out - where there is more uncertainty around such projections - the bank is foreshadowing a cumulative 200 basis points of tightening by the end of next year and another 50 points in 2016, by which point monetary policy will have veered from tailwind to headwind.

BNZ head of research Stephen Toplis supports the central bank's approach to signalling its intentions.

"If a central bank is going to commence a tightening cycle it has to give a clear message that it means business and will do whatever it takes to ensure the economy is managed into a non-inflationary state," Toplis said. "Wheeler has given the clear message that interest rates will simply keep on rising until such time that the economy and its participants behave."

Toplis contrasted this with the approach of previous governor Alan Bollard who had been "almost apologetic" when raising rates and created the perception rate hikes would stop after each move higher.

"We believe this was one of the reason why ultimately rates had to go as high as they did."

The more dovish reaction from ASB's chief economist Nick Tuffley put more weight on the caveats the Reserve Bank has attached to its guidance.

In particular the bank said it would carefully watch how households responded to higher rates - something they have not seen since 2007, apart from two increases in 2010 which were promptly reversed after the February 2011 earthquake.

A key difference between then and now is that this time nearly three-quarters of the mortgage debt is at floating rates or fixed for less than a year.

"We are all essentially lab rats in an economic experiment," Tuffley said. "Collectively our borrowing appetites and consumer behaviour are likely to be more sensitive than they used to be to higher interest rates - but just how much remains to be seen."

Other key assumptions the bank is making, and will need to keep reassessing, are that the spillover of inflationary pressure of the Canterbury rebuild to other sectors and regions will be limited, that most of the rapid increase in net immigration is behind us and so is the peak in house price inflation.

The bank's projections hold out no prospect of relief from the high dollar this year. It points to the strong correlation since 2000 between the trade-weighted exchange rate and the terms of trade, now at a 40-year high.

"Rising interest rates, a projected easing in migration flows and the increase in housing supply should reduce the imbalances in the housing market and moderate price pressures."

Reserve Bank governor Graeme Wheeler

New Zealand is the first advanced economy to raise its policy interest rate since the global financial crisis, while countries which account for two-thirds of world output have policy rates between 0 and 1 per cent and are not expected to raise them any time soon.

But when asked about the risk that he would push the currency higher still, Wheeler said, "The exchange rate pressures are a concern for us but we also feel we have telegraphed these moves quite carefully. So I don't think it is any surprise to the market, and institutional investors are anticipating this sort of tightening. Therefore we are not expecting to see any significant exchange rate increases as a result."

Westpac chief economist Dominick Stephens said that before yesterday's statement financial markets were not completely sold on the case for five OCR hikes this year.

"So wholesale interest rates and the NZ dollar rose slightly in response. The muted market response will give the Reserve Bank some comfort that it can indeed 'go it alone' on interest rate hikes without the risk of driving the currency ever higher."

Loan curbs paying off

The Reserve Bank says its curbs on low-deposit mortgage lending are working as intended and that house price inflation would be 2.5 percentage points higher without them.

"On a monthly seasonally adjusted basis house sales are down 13 per cent since September, and down 15 per cent in Auckland," governor Graeme Wheeler said.

"We are all essentially lab rats in an economic experiment. Collectively our borrowing appetites and consumer behaviour are likely to be more sensitive than they used to be to higher interest rates - but just how much remains to be seen."

ASB Bank chief economist Nick Tuffley

"And if you look at the seasonally adjusted Real Estate Institute stratified house price index, house prices for the last four months are up 1 per cent. The four months before that they were up 4 per cent. So we are seeing a reduction in house sales and some moderation in house price inflation."

The bank did some modelling to estimate the counterfactual - what would have been the effect on house price inflation if it had not introduced last October restrictions on lending at loan-to-value ratios (LVRs) above 80 per cent.

"If the banks were [still] lending 25 to 30 per cent of their mortgages to high LVR borrowers instead of the current 6 or 7 per cent, what would house price inflation be doing nationally?

"House price inflation is currently running around 8.4 per cent. We think it would have been 2.5 per cent on top of that, in other words around 11 per cent," Wheeler said.

评论

老大,以 Auction 为主导的市场,1月份没开 Auction, 自然是没什么好盘在市场上,都捂着呢。

看看 2月份的统计吧

评论

国家已经开始“宏观调控"了 升利率

评论

2月份奥克兰房产环比量价齐升。

https://www.reinz.co.nz/shadomx/ ... 9A14&siteName=reinz

评论

这时候OCR还未涨 4月6月再涨两次就看出区别了

当然目前没有人愿意比自己买的时候便宜出售 这要看供需 目前投资市场还是有赚头 但贷款利率对投资收益比来讲占很大的因素

房价可能不会跌 但成交量会减少 急卖的人会考虑降价 其他人顶得住贷款利息的可以选择捂着

评论

那咱们就走着瞧吧。

评论

请看补充。。。。。。。。。。我只是客观分析 我也不买房也不卖房 也不是经纪 求轻喷

评论

关注.....................

评论

我不认为你那是客观分析, 是你个人的主观臆想。

还是那句话: 咱们走着瞧。

评论

进来看看,大家都不是专家,都只是说说自己的意见而已。嘻嘻

评论

是啊 随便聊聊嘛

评论

现在100 到 180得吧 火得不行

评论

是啊, 随便吹吹牛嘛, 反正吹破了也不用负任何责任。

评论

泡泡总是要吹的 总是要破的

评论

那是肯定的, 不过从2012年开始的这个泡泡, 不会在今年破, 也不会在明年破。所以现在就看空的人是会吃大亏的。

评论

破之前是会有一段plateau的 OCR上涨就是个信号了 目前这个情况是可以买进 但只能保证最多近1年多点的收益率 但要冒2年内破的风险

评论

"但只能保证最多近1年多点的收益率"- NZ Property market will eventually prove you are wrong.

评论

太多因素会影响房价了,上一波很多专家 经济学家都预测错了 有些还错的离谱,目前入场的风险肯定比前几年高多了 但房市具体什么时候会调整下跌真的很难预测

评论

现阶段因为利息看涨就预测房价下跌,是很幼稚的想法,是很片面的看法.

房价经过大副上涨后涨幅可能趋缓,但是不会猛然刹车的.当然,房价经过一个周期的上涨后稳定或者微调,是肯定的,这个周期还没有结束.

未来最没有上涨希望的是那些小地大新房.所以,投资,眼光很重要.

评论

任何低于5%的年收益率我觉得是赔钱

评论

买小地大新房的都是自己住着爽的,那是在享受,不仅仅是投资

评论

別忘了杠桿,房价上涨5%,年收益率可能超过100%.

评论

现在是很可能这个价 但别忘了中介费 和贷款利息8%的时候收益率就不咋样了

早进场的当然有赚 不然叫什么投资房 我说的是现在进场的要随着时间慢慢谨慎了

评论

应该这么说: 在房价不涨的情况下, 任何低于"贷款利率+1%"的年收益率都是在赔钱. 但现在很多人就盼着房价大涨, 对他们来说损失点小钱都是为了以后赚大钱呢

评论

恩 解释的好 我语言表达能力不太好 初中毕业

评论

哈哈,这种话似曾相似。2012年刚开始上涨时有人就觉得property clock 已经11点了,劝別人谨慎,到了2013年有更多的人说要谨慎,你们好好的都去谨慎吧。等你们一觉醒来,这轮牛市就和你们擦肩而过了。哈哈。

评论

那些人是吹 没有依据的说谨慎 现在XXX在上升 我就等着骑虎难下的同志们了 当然 全款买房的除外

还是一句话 昨天有位高人说的 贷款买2房的不叫投资 叫瞎折腾 全款买2房的才叫投资

评论

奥克兰房市(中区北岸东区好区)上升估计会坚持到2016年,南区差点的区2017。

但升幅会比前3年慢。

评论

英雄所见略同嘛, 哈哈。

评论